- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は現在のYCCを10‐12月期に修正するだろう。

- FEDはFF金利を5.50%(幅上限)へ引き上げるだろう。利下げは24年1-3月を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+0.3%、NASDAQは+0.6%で引け。VIXは13.9へと低下。

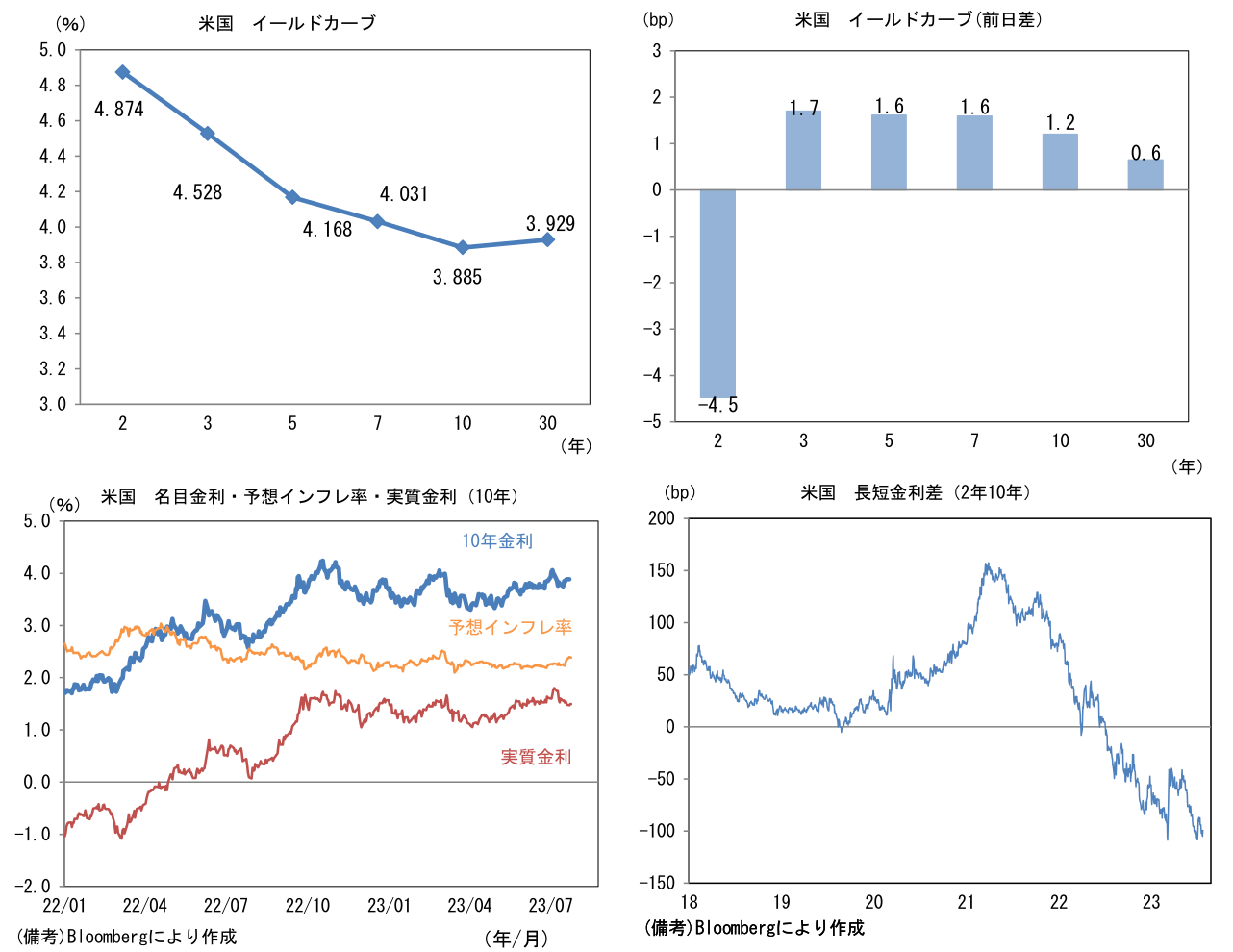

- 米金利は3年金利以降が上昇。予想インフレ率(10年BEI)は2.384%(▲1.2bp)へと低下。 実質金利は1.498%(+2.5bp)へと上昇。長短金利差(2年10年)は▲99.6bpへとマイナス幅縮小。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは141半ばで推移。コモディティはWTI原油が78.9㌦(+0.1㌦)へと上昇。銅は8673.0㌦(+156.0㌦)へと上昇。金は1956.7㌦(▲5.5㌦)へと低下。

経済指標

- 7月CB消費者信頼感指数は117.0へと大幅に改善。期待(80.0→88.3)と現況(155.3→160)が共に上向いた。雇用統計の先行指標として有用な雇用判断DIは37.2へと上昇。景気が粘り強さをみせる中、労働市場では求職者優位の構図が再び強まっている模様。

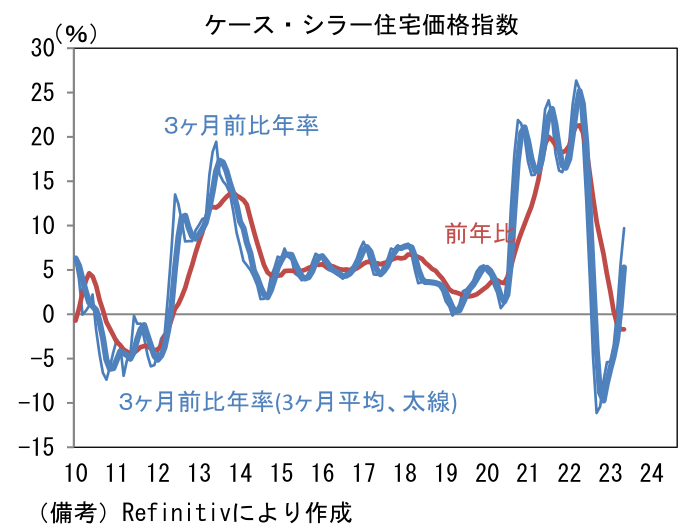

- 5月ケース・シラー住宅価格は前月比+0.99%と4ヶ月連続で上昇し、前年比伸び率は▲1.70%と4月比横ばいであった。3ヶ月前前比年率では+9.72%に加速。買い替えに伴う住宅ローンの条件悪化を嫌う物件オーナーが保有物件の売却を躊躇う結果として中古物件の流通が限られる中、中古住宅価格が高止まりしている模様。この指標に対して12ヶ月程度遅行するCPI家賃は、向こう1年程度にわたって伸び率が鈍化した後、再加速する可能性は否定できない。

注目点

-

7月FOMC(日本時間27日午前)は25bpの利上げが確実視されており、FF金利(誘導目標レンジ上限)は5.50%となる見込み。FF金利先物はそれを100%の確率で織り込んでいる。既に市場参加者の焦点は9月FOMCにおける追加利上げの有無に移っており、その点において今回の決定それ自体に対する市場の反応は限定的となろう。

-

注目はパウエル議長の記者会見。次回以降の利上げについては「データ次第」との基本姿勢を貫くだろうが、6月総合CPIの伸び率が前年比+3.0%まで低下したことや、労働参加率上昇と平均時給の伸び率鈍化が併存していることに言及し、インフレ沈静化に一定の自信を示すならば、利上げ停止が意識されるだろう。反対に地銀の経営不安が概ね終息していることや、最近の住宅市場データの反転など景気の粘り強さを示す経済指標に対する言及が多ければ、それはタカ派と見做されるだろう。VIXが15以下で推移し、NYダウが12連騰するなど金融市場参加者の楽観度合いが高まる中、パウエル議長の何気ない発言がタカ派的と捉えられ利益確定売りのきっかけにされる可能性はあるが、パウエル議長が次回以降の利上げについて明示的に何かを示さない以上、金融市場で大きな反応があるとは考えにくい。

-

ECB理事会(27日)も25bpの利上げの公算が大きく、中銀預金金利は3.75%となる見込み。米国以上にインフレ沈静化に苦戦するECBは、ここへ来て景気の急減速を示唆する経済指標に囲まれつつあり、金融政策の舵取りが困難になっている。例えば7月のドイツ製造業PMI速報値は38.8と目を疑うような低水準に落ち込んだ。これまでラガルド総裁は「まだやるべきことがある」という定型句を繰り返し、事実上利上げの継続を宣言してきたが、今回の記者会見でその定型句がさほど強調されなければ、9月の利上げ停止が俄かに意識されるだろう。コア物価が高止まりしている現状を踏まえると9月も利上げ継続となる可能性が高そうだが、今後ECBは景気の急激な冷え込みに対する警戒を強めるのではないか。

-

7月28日の日銀の金融政策決定会合については、一部でイールドカーブコントロールの修正が予想されているものの、急激な円安が一服していることやイールドカーブの歪みが是正されていることもあり、今回は現状維持となるだろう。政策修正を予想する向きは、今回更新される展望レポートにおける物価見通しの上方修正がその理由になるとみているようだが、物価指標は政策支援(エネルギー補助、全国旅行支援)によって攪乱されており実勢把握が困難である他、日銀が重要視している賃金については春闘反映後のデータが2ヶ月分しか入手できていない。一人当たりの賃金動向を示す毎月勤労統計は5月に所定内給与が前年比+1.7%まで伸びを高めたとはいえ、単月の数値が政策修正の十分な根拠になるかと言えばそれは疑問。賃金に明るい兆しが見える中、債券市場の予想インフレ率(10年BEI)が上昇し、日銀短観では企業の販売価格見通し(≒価格設定行動)が上向くなど、物価に対する人々の認識が変化しつつある証左も散見されるが、日銀はもう少しその傾向を見守りたいと考えていると思われる。植田総裁はこれまで「拙速な政策転換を行うことで、ようやくみえてきた2%の物価目標達成の『芽』を摘んでしまうことになった場合のコストはきわめて大きい」と繰り返してきた他、直近では7月18日に持続的・安定的な物価2%目標達成には「まだ距離がある」と発言している。日本の物価上昇率が2%を大きく超え、海外金利が落ち着き円金利急騰のリスクが低下している現状、YCCという強力な金融緩和を修正すること自体に違和感はないが、植田総裁の発言を反故にするようなYCC修正が現段階で決定されるとは考えにくい。

- 筆者はYCCの修正は来年度の春闘賃上げ率がある程度見通せるようになる10‐12月頃になると現時点で判断している。その時点で円安が再度進行したり、エネルギー価格が上昇したりすればその確度は高まるが、米国経済の不透明感が増すなどして日本経済の下振れリスクが高まるようであれば2024年以降に後ずれする可能性が高まる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般