- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は現在のYCCを10‐12月期に修正するだろう。

- FEDはFF金利を5.50%(幅上限)へ引き上げるだろう。利下げは24年1-3月を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+0.4%、NASDAQは+0.2%で引け。VIXは13.9へと上昇。

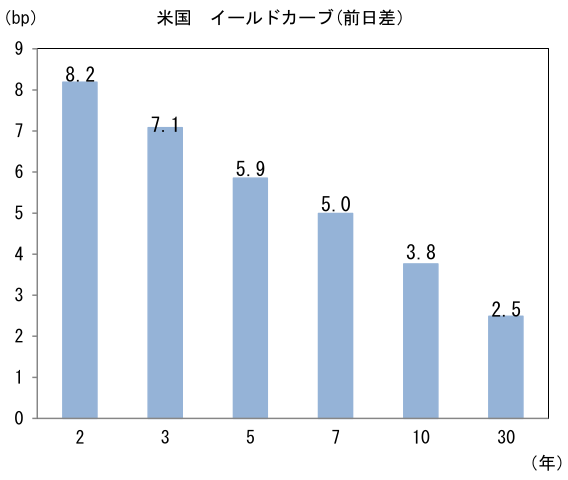

- 米金利はベア・フラット化。予想インフレ率(10年BEI)は2.397%(+4.7bp)へと上昇。実質金利は1.473%(▲1.0bp)へと低下。長短金利差(2年10年)は▲105.1bpへとマイナス幅拡大。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは141半ばで推移。コモディティはWTI原油が78.7㌦(+1.7㌦)へと上昇。銅は8517.0㌦(+65.0㌦)へと上昇。金は1962.2㌦(▲4.4㌦)へと低下。

注目点

- 7月のユーロ圏総合PMIは48.9へと6月から1.0pt低下し、2ヶ月連続で50を下回った。サービス業PMIが51.1へと0.9pt低下し、製造業PMIも42.7へと0.7pt低下。サービス業PMIが2023年入り後一貫して50を上回っているのをよそに製造業PMIが低下を続ける対照的な動きとなっている。

- 衝撃はドイツの製造業PMIが38.8と異例の低水準を記録したこと。ユーロ圏消費者信頼感指数が回復傾向を辿っている他、ユーロ圏鉱工業生産が大きく落ち込んでいないにもかかわらず、ドイツ企業の景況感は通常の景気循環では想定しにくい度合いに冷え込んでいる。現段階ではハードデータが激しく落ち込んでいる訳ではなく、飽くまでサーベイ指標に限定された弱さであるが、そうした苦境の背景にはやはり既往の金融引き締めによる資金調達の悪化があるだろう。ユーロ圏マネーストック(M3)に目を向けると全体の数値は5月に前年比+1.4%まで落ち込んでいる。企業向け与信(+4.0%)の落ち込みは、企業が設備投資を抑制すると同時に債務の圧縮を優先する結果としてバランスシートが縮小均衡に向かいつつあることを意味する。家計向け与信(前年比+2.1%)の弱さは、家計の住宅投資や耐久財消費(主に自動車)の抑制に繋がる。

-

ECBは7月理事会(27日)で25bpの利上げを決め、中銀預金金利を3.75%へと引き上げることが確実されている。同時に次回以降の利上げに含みを持たせることも想定されるが、今回のPMIはECB内部の意見を利上げに慎重な方向へ傾けたと推察される。ラガルド総裁の記者会見では9月の利上げ停止の可能性についてやや踏み込んだ言及があるかもしれない。

-

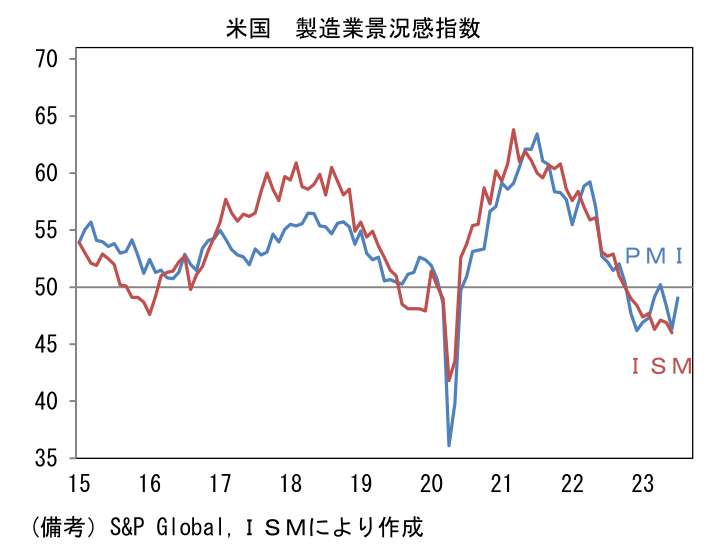

FOMCを控える米国も7月の総合PMIは52.0へと1.2pt低下した。サービス業PMIが52.4へと2.0pt低下した反面、製造業PMIが49.0へと2.7pt改善し基調反転の兆しが確認された。製造業PMIのヘッドラインを構成する5つの項目は生産(46.9→50.2)が50を回復すると共に新規受注(42.9→48.5)が明確に改善。雇用(52.3→52.8)は小幅に軟化したものの、サプライヤー納期(46.9→45.9※筆者が符号調整、数値上昇は納期長期化を意味)は短縮化しヘッドラインを下押しに寄与。中間財投入を示す購買品在庫(42.3→45.0)は押し上げに寄与した。全体的に生産活動の底入れを示す結果となり、また1~3ヶ月先の生産活動を読む上で有用な新規受注・在庫バランスははっきりと改善した。これらを踏まえると6月に不可解なほど落ち込んだ類似指標のISM製造業は7月に改善する公算が大きいと言える。

- 仮に7月ISM製造業が改善すれば、それは投資家心理に一定の影響を与えよう。現在、米国株はISM製造業の落ち込みを軽視する形で上昇基調を辿り、両者の波形は異変を知らせる形状となっているが、ファンダメンタルズの改善が事後的に伴うのであれば、その違和感は和らぐ。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般