- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は現在のYCCを10‐12月期に修正するだろう。

- FEDはFF金利を5.50%(幅上限)へ引き上げるだろう。利下げは24年1-3月を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+0.4%、NASDAQは+0.9%で引け。VIXは13.5へと上昇。

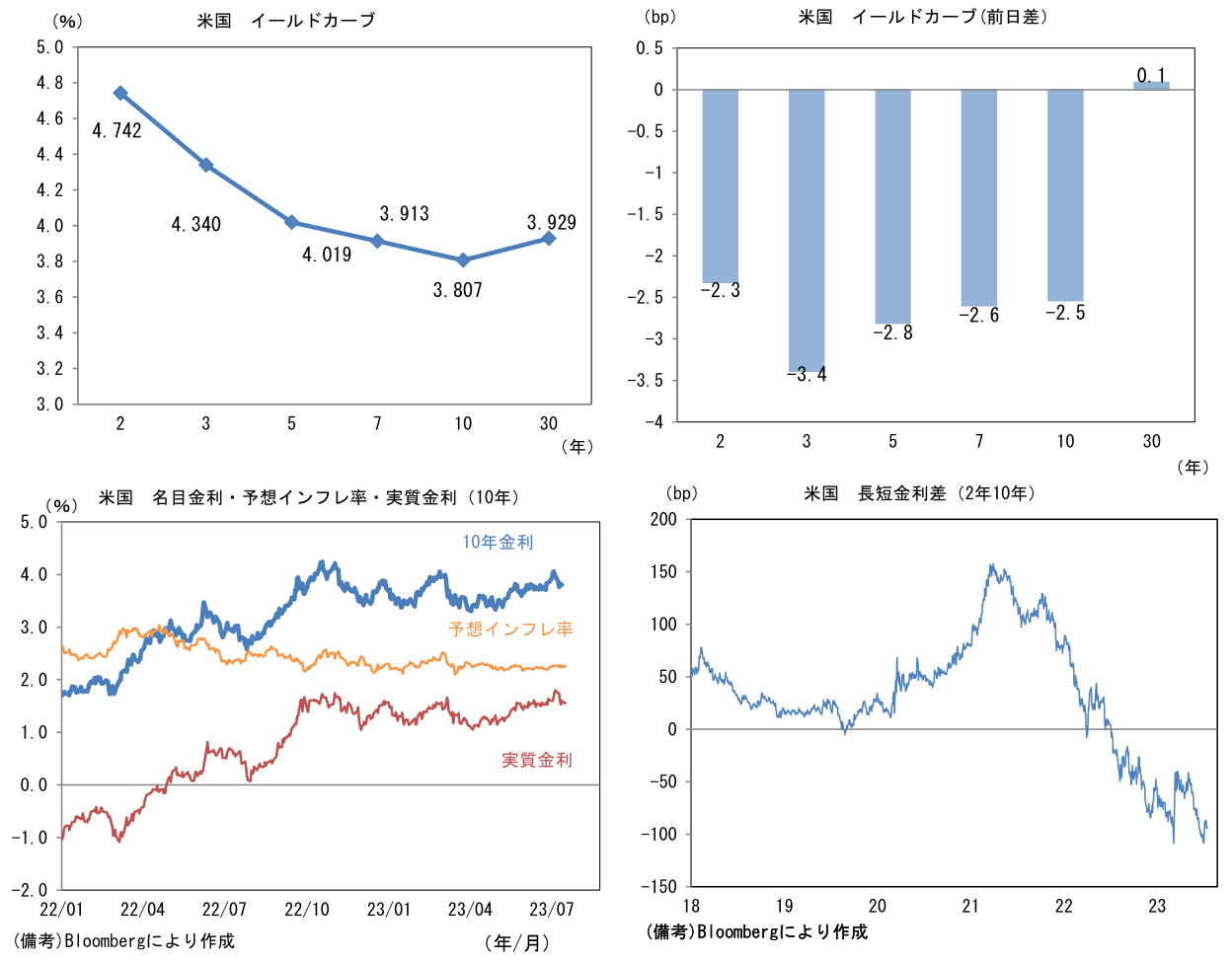

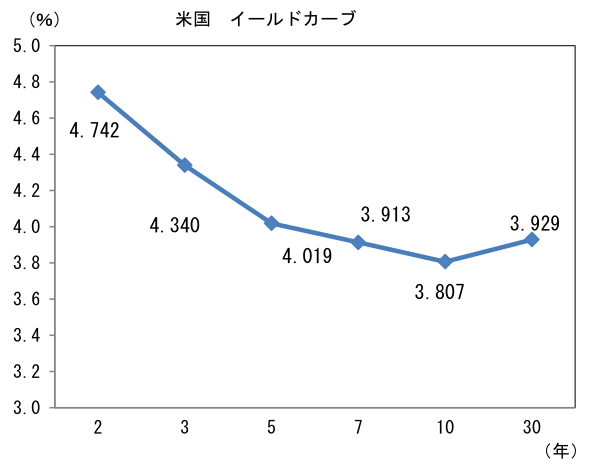

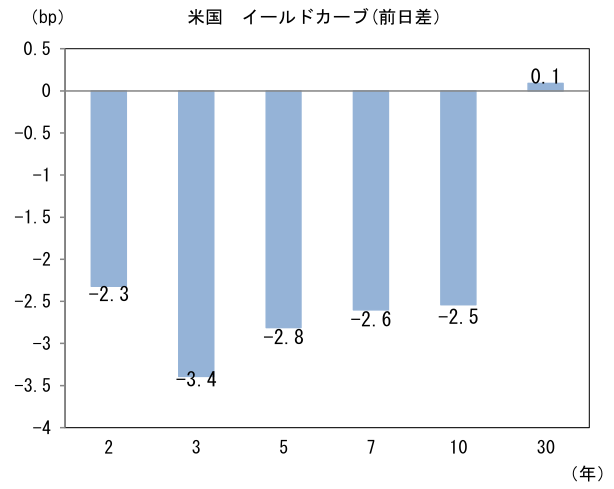

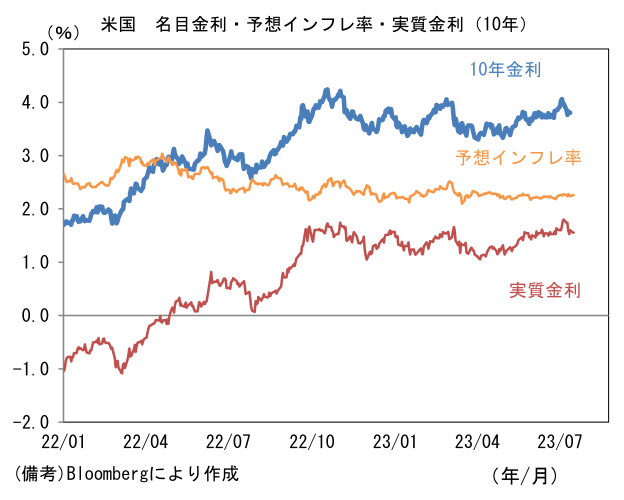

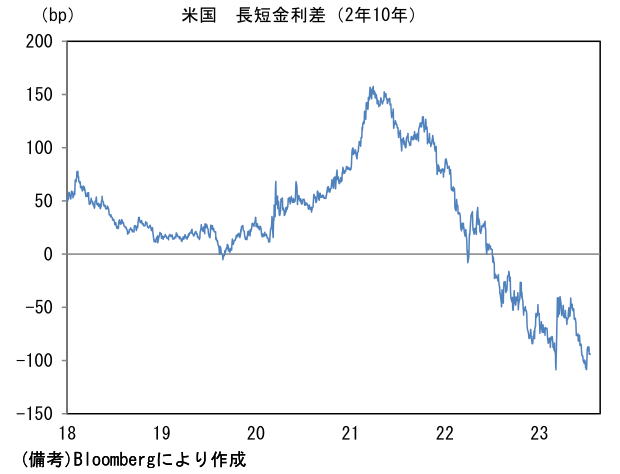

- 米金利は中期ゾーンを中心に金利低下。予想インフレ率(10年BEI)は2.255%(+1.8bp)へと上昇。 実質金利は1.555%(▲4.5bp)へと低下。長短金利差(2年10年)は▲94.0bpへとマイナス幅縮小。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは138後半で推移。コモディティはWTI原油が74.2㌦(▲1.3㌦)へと低下。銅は8491.0㌦(▲182.5㌦)へと低下。金は1956.4㌦(▲8.0㌦)へと低下。

経済指標

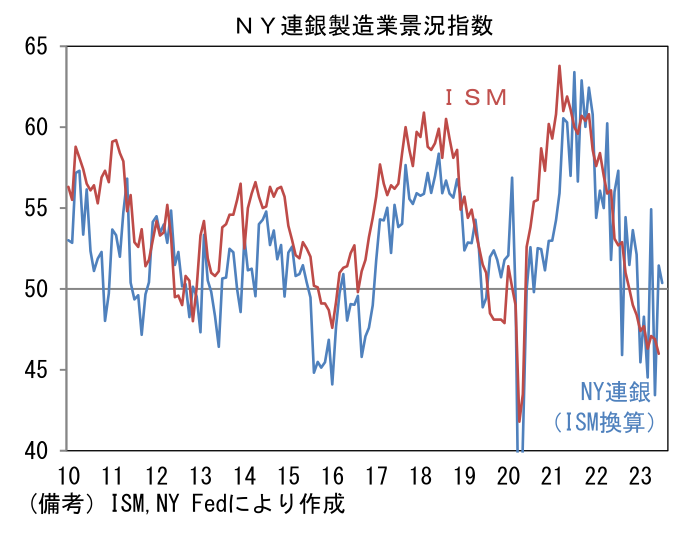

- 7月NY連銀製造業景況指数は+1.1と6月から小幅低下もプラス圏を維持。ISM製造業のウェイトを用いてISM換算した数値は50.4と2ヶ月連続で50超を記録。6月ISM製造業は46.0と不可解なほど弱かったが、7月は反発が期待される。

注目点

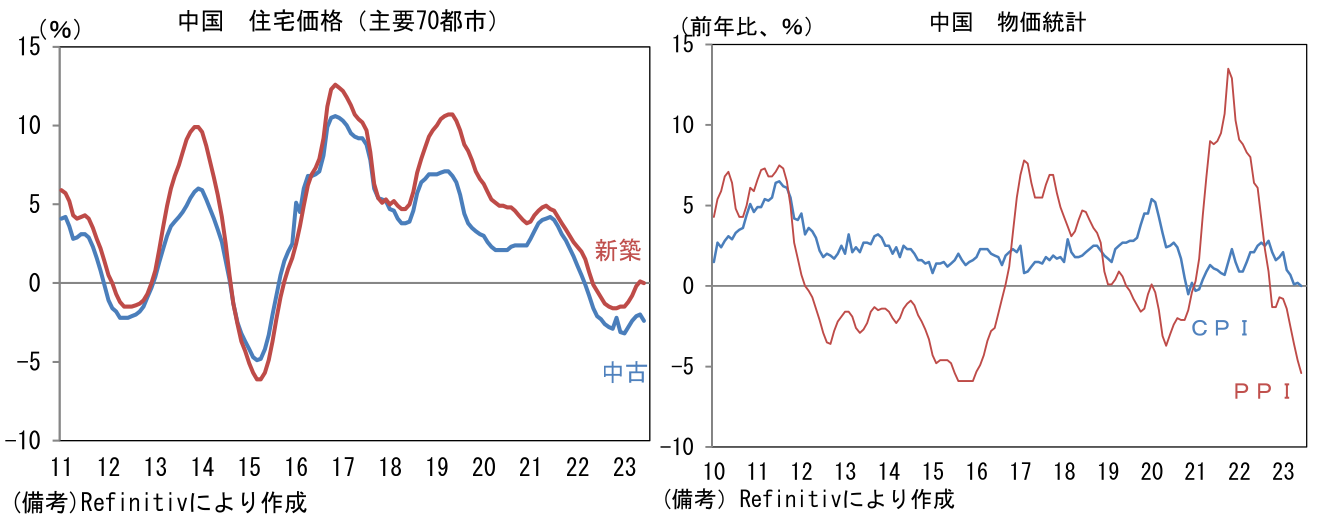

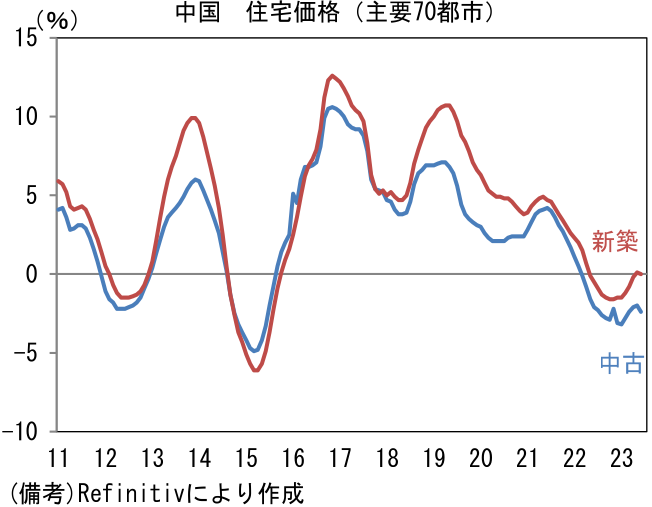

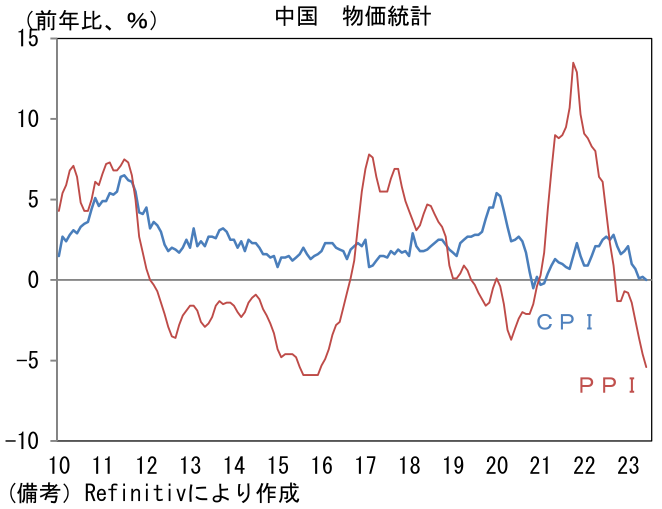

- 中国国内のサービス業が持ち直すことで製造業の活動が刺激され、中国経済の力強いリバウンドが実現し、世界経済の牽引役になるとの年初の期待は不発に終わっている。経済活動が再開しても今一つ盛り上がりを欠いているのは、新築住宅価格が±0.0%、中古住宅価格が▲2.4%と下落するなど不動産市況の調整が続いている他、20%を超える若年層の失業率などある種の構造的な下押し要因の存在が大きい。そうした下で中国の物価指標はCPIが±0.0%、PPIが▲5.4%と「一人デフレ」とも言うべき状況にあり、今や世界に向けてデフレを輸出している。

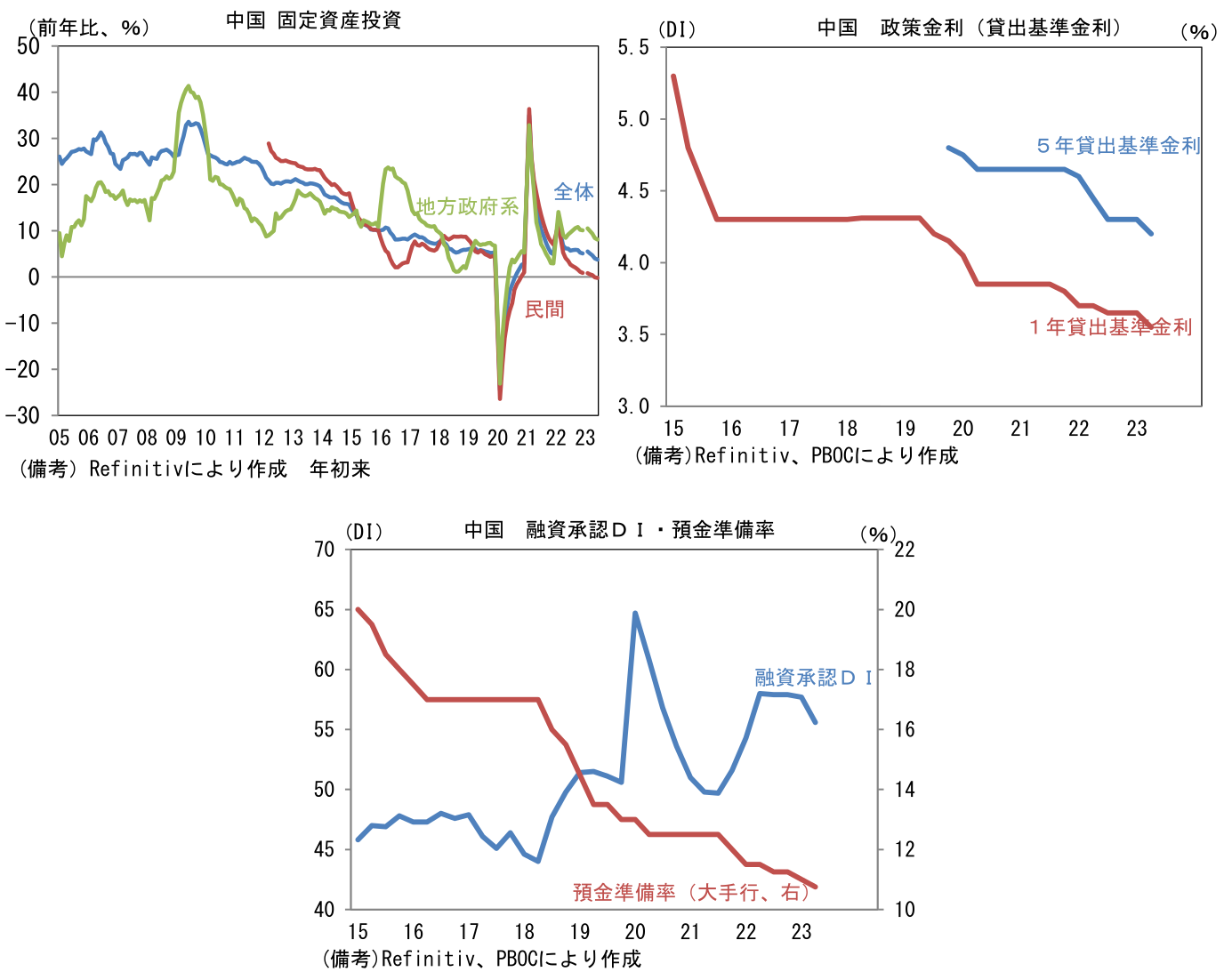

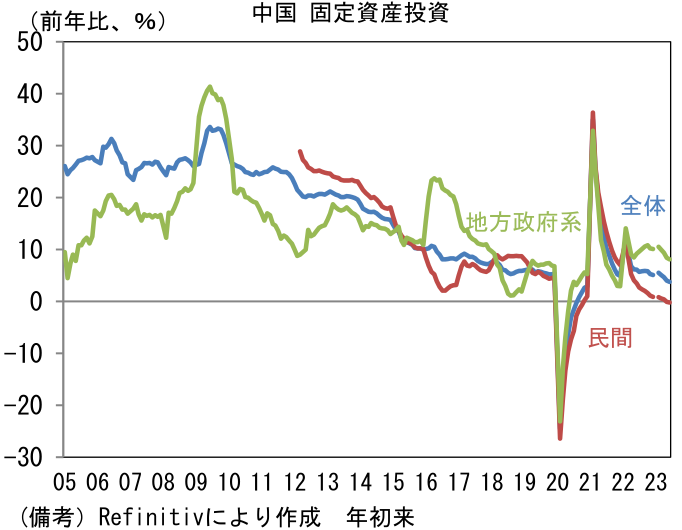

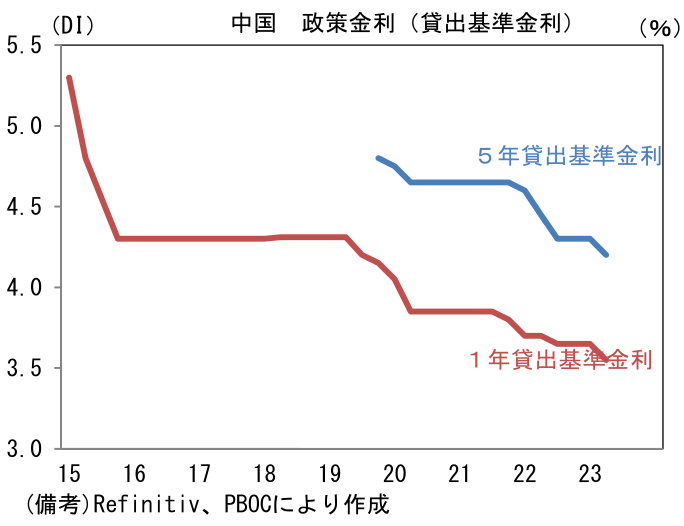

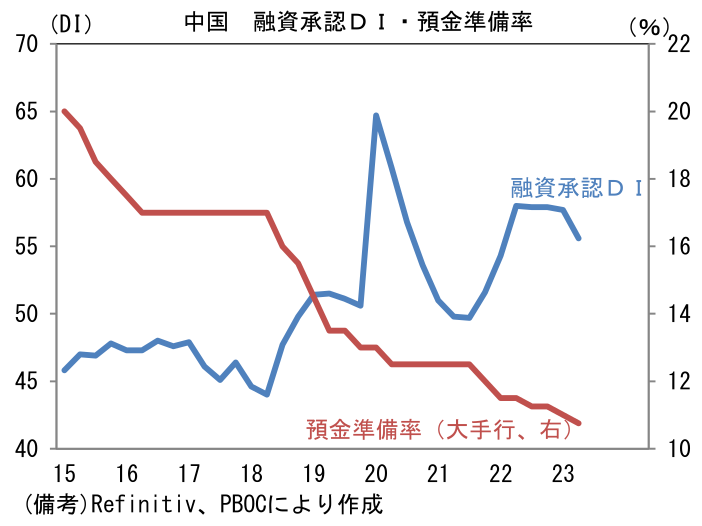

- そうした下で6月の固定資産投資に目を向けると、不動産開発が前年比▲7.9%とマイナス圏推移が続いている。地方政府の投資が高い伸びを維持する中、インフラ投資が+7.2%とまずまずの伸びを続けている点は安心材料だが、それでも固定資産投資全体では+3.8%と低い伸びに留まっている。政策当局は事実上の政策金利である5年物ローンプライムレートや預金準備率の引き下げ等、小出しの金融緩和を続けているものの、それらが中国経済を下支えするほど奏功しているとは考えにくく、実際に銀行貸出を示す融資承認DIは足もとで低下に転じている。

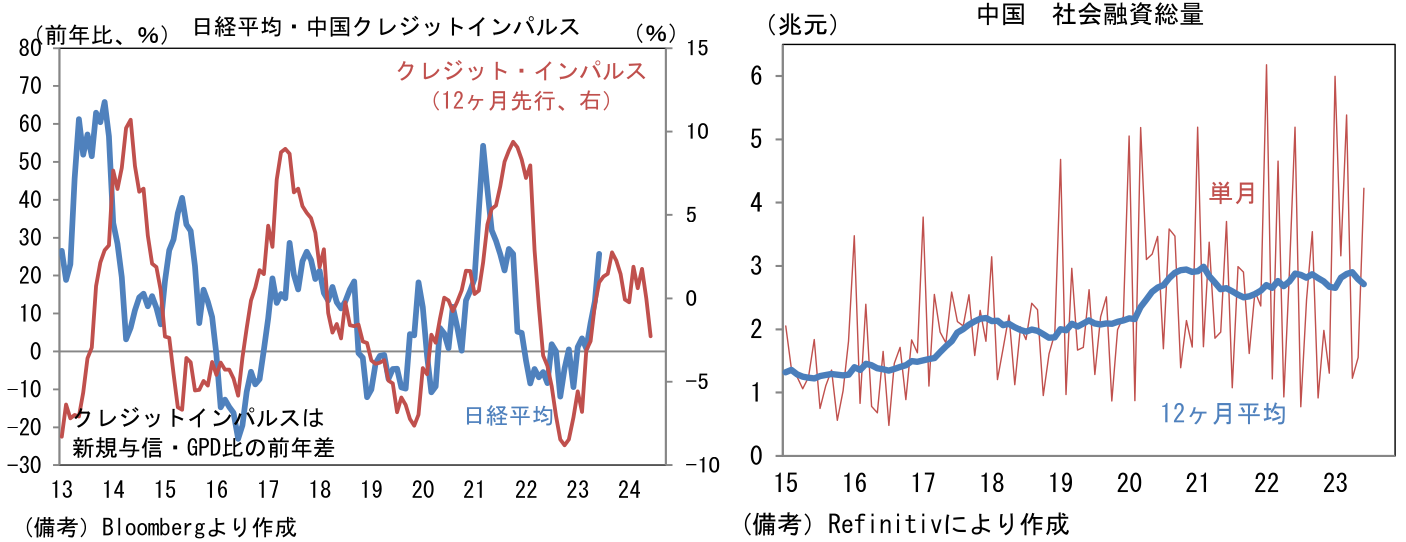

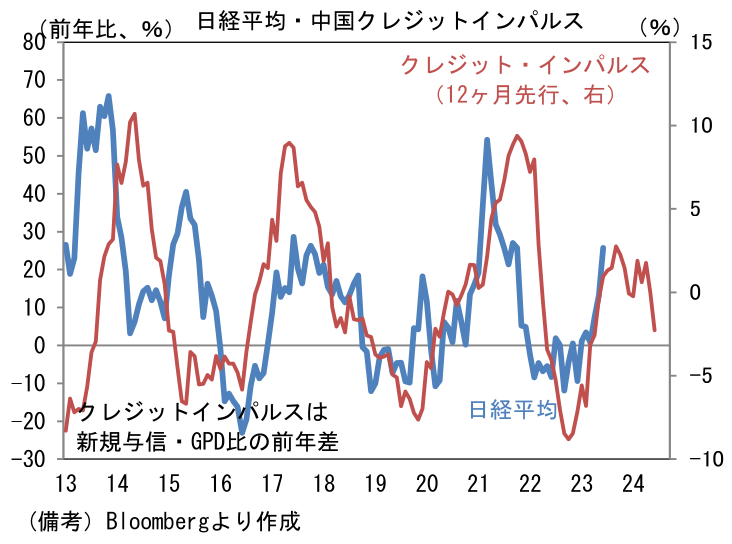

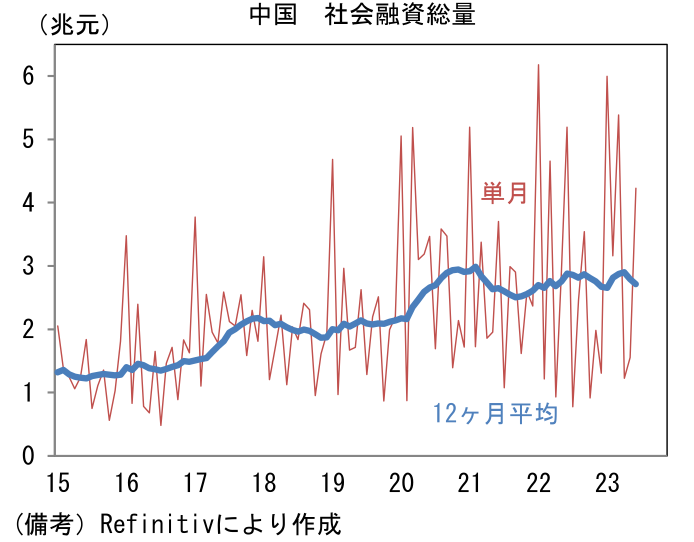

- ここで日本株へ与える影響を考えると、中国国内の新規貸出動向を示すクレジットインパルス(新規与信のGDP比)の低下が気になる。クレジットインパルスは2022年入り後、上向きに転じた後、2023年は横ばい圏で推移していたが、直近数ヶ月は下向きの曲線を描いている。このクレジットインパルスは過去10年程度、日本株の先行指標(12ヶ月程度先行)として上手く機能してきた経緯があり、今回も過去の経験則が当てはまるならば日本株は2024年入り後に上昇の勢いを失うことになる。こうしたマネーの伸び率鈍化は社会融資総量(銀行貸出+銀行以外のシャドーバンク等からの調達、株式・社債発行等)でみても同様であり、それは中国経済の減速を通じて日本株を下押しする可能性がある。米国経済のソフトランディング期待の高まりや日本企業の変革など日本株を押し上げる材料が複数存在する中、中国のマネー拡大ペースが鈍化していることに留意したい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般