- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は現在のYCCを10‐12月期に修正するだろう。

- FEDはFF金利を5.50%(幅上限)へ引き上げるだろう。利下げは24年1-3月を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+0.7%、NASDAQは+1.2%で引け。VIXは13.5へと低下。

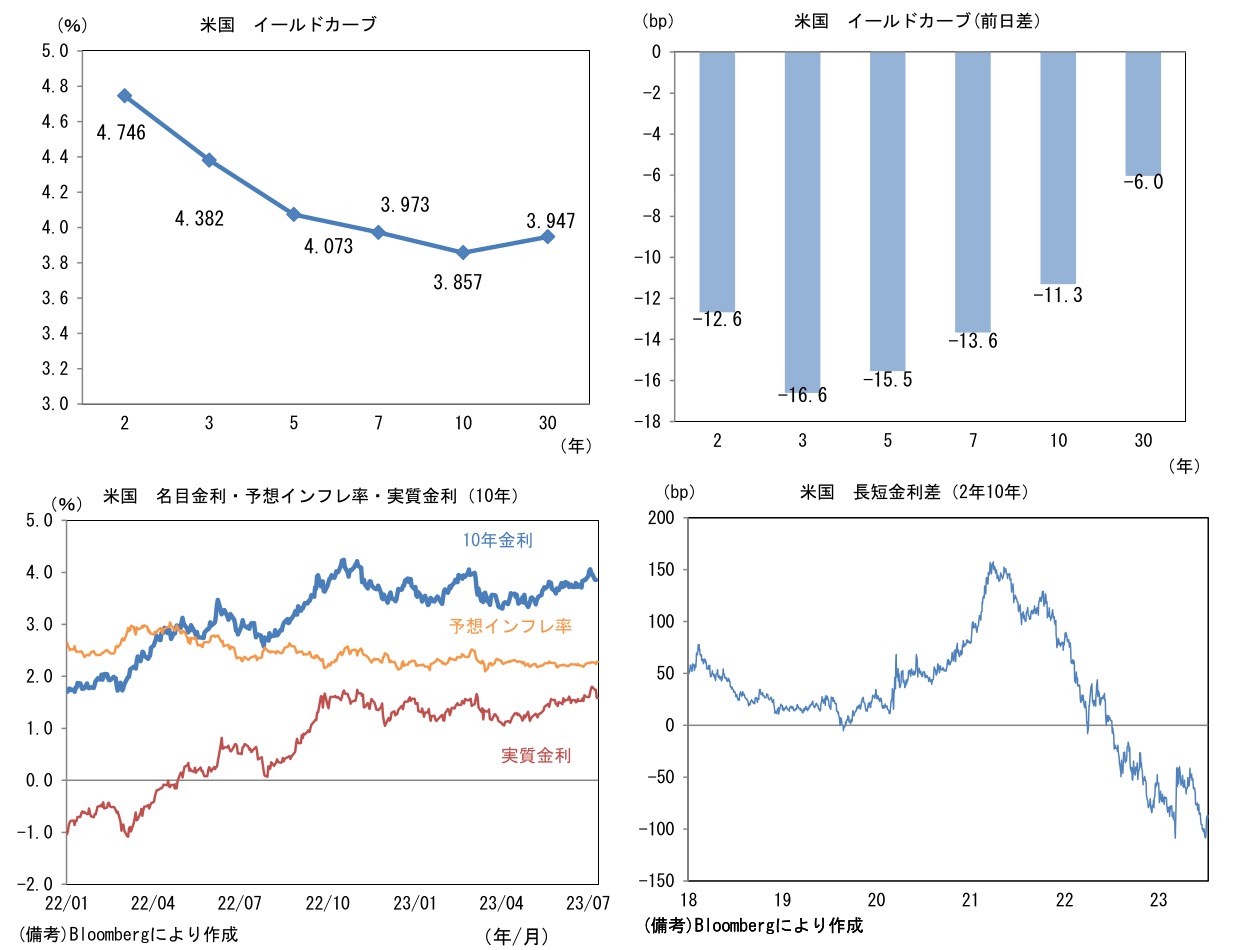

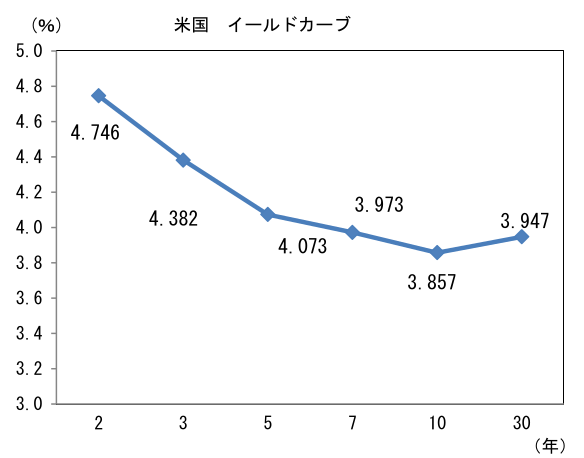

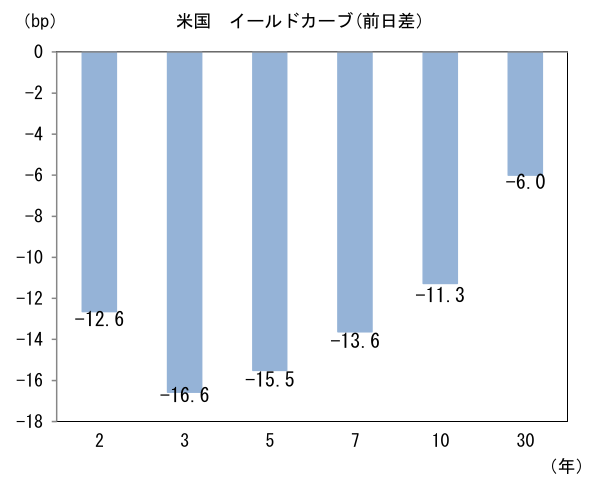

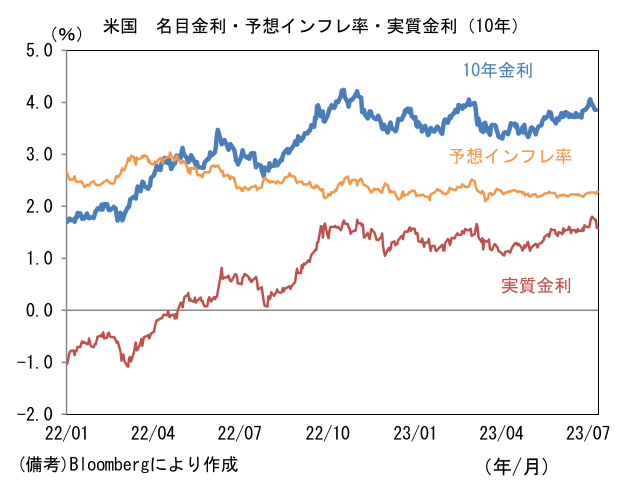

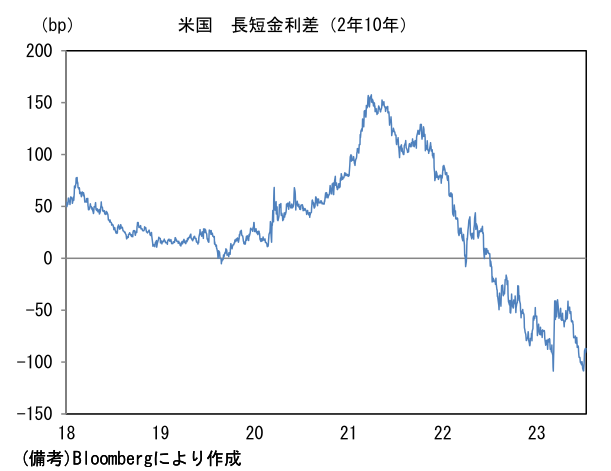

- 米金利は中期ゾーンを中心に金利低下。予想インフレ率(10年BEI)は2.279%(+4.1bp)へと上昇。 実質金利は1.586%(▲15.6bp)へと低下。長短金利差(2年10年)は▲89.1bpへとマイナス幅縮小。

- 為替(G10通貨)はUSD安基調継続。USD/JPYは138半ばへと下落。コモディティはWTI原油が75.8㌦(+0.9㌦)へと上昇。銅は8499.5㌦(+177.0㌦)へと上昇。金は1961.7㌦(+24.6㌦)へと上昇。

注目点

-

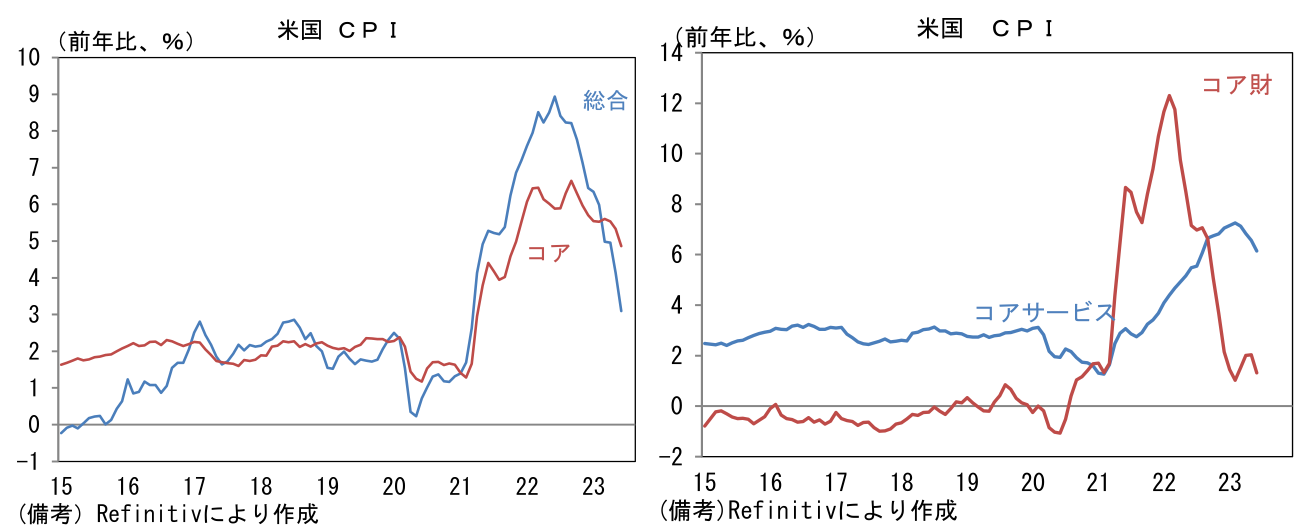

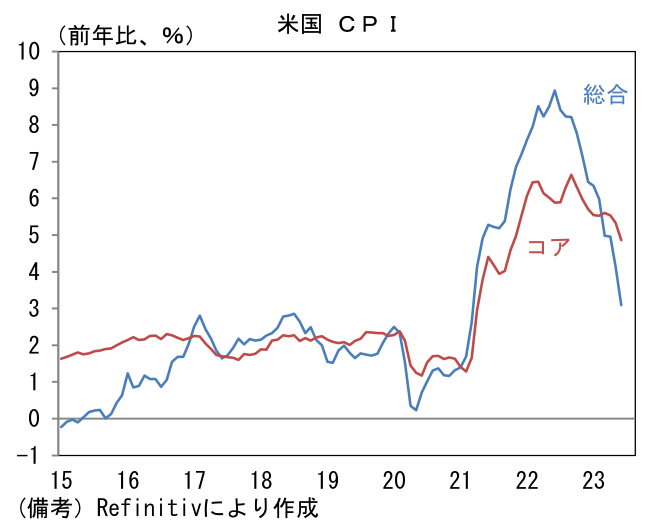

6月米CPIはインフレ終息に自信を持たせる結果であった。7月FOMCにおける利上げ再開に待ったをかけるほどではなかったが、9月以降の追加利上げを促すものではなかった。ヘッドラインの数値はもはや高インフレと呼ぶに相応しくない水準へ低下した。

-

総合CPIは前月比+0.18%、前年比+2.97%となった。食料は前年比+6.3%と高止まりした反面、エネルギーが▲16.7%と下落幅を拡大。ヘッドラインの前年比伸び率はパンデミック発生前の2018年7月に経験していた数値であり、この意味において平時を取り戻したと言っても違和感はないだろう。コアCPIは前月比+0.15%、前年比+4.83%と高止まりしたが、インフレの勢いは明確に鈍化している。

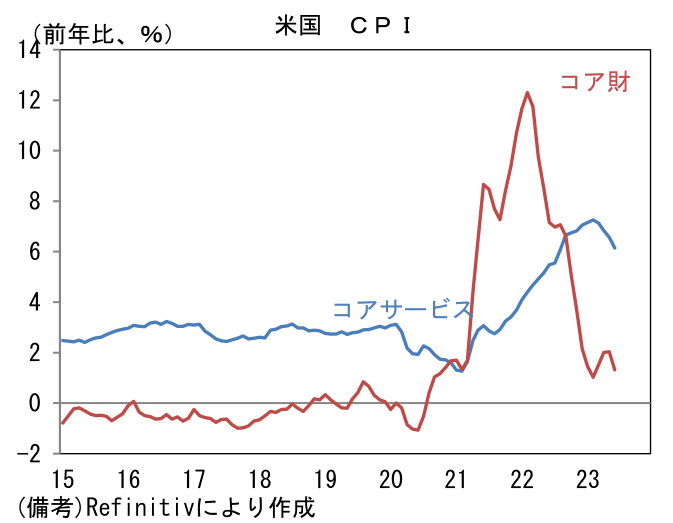

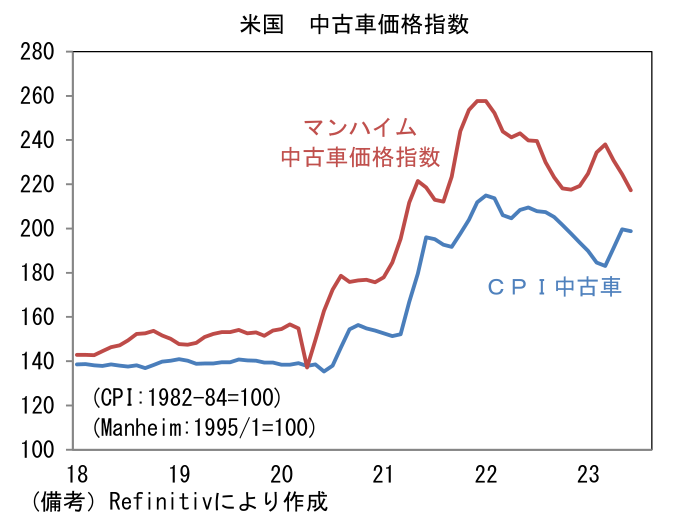

- コアCPIを「財」と「サービス」に分解すると、コア財は前月比+0.18%、前年比+1.31%であった。サプライチェーンの修復が概ね完了する中、中古車価格が前月比▲0.5%と低下。関連指標のマンハイム中古車価格指数との乖離は収斂しつつあり、ここから判断すると次月以降もCPI中古車は緩やかな減速が見込まれ、コア財の下押し要因になる見込み。6月は耐久財でみても前月比▲0.3%、前年比▲0.8%と下落している。非耐久財も前月比▲0.1%と2ヶ月連続で減少し前年比では▲1.3%とマイナス圏にある。ドル高に伴う輸入物価の下落圧力にも助けられ、米国内における財物価の上昇圧力はかなり弱まわっている。

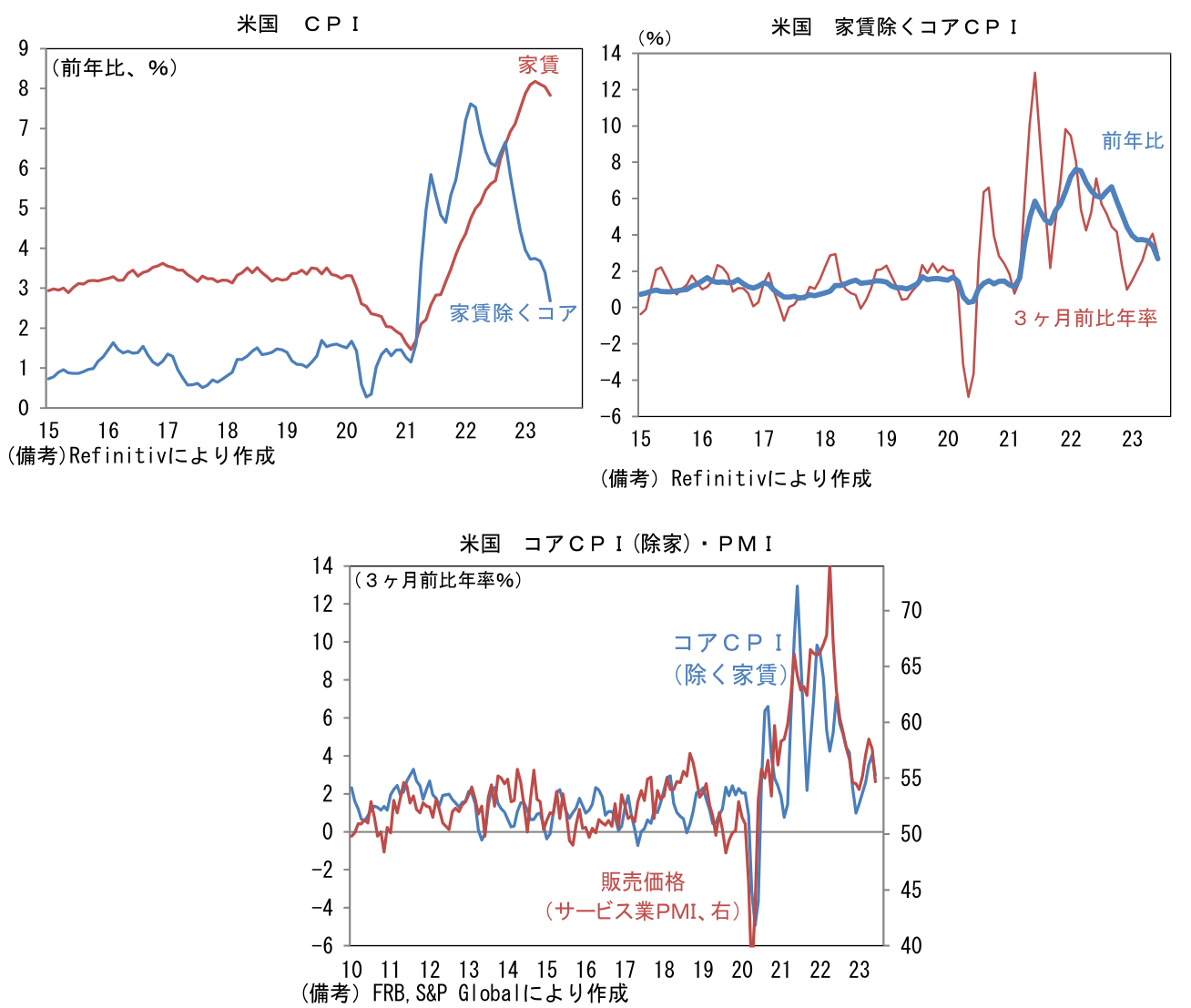

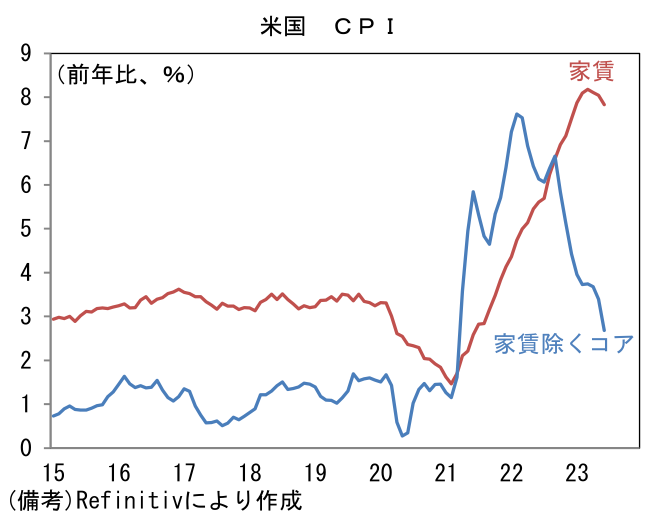

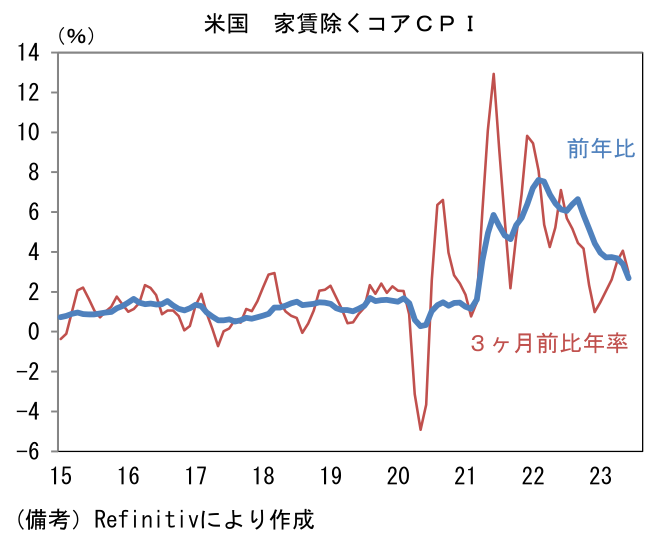

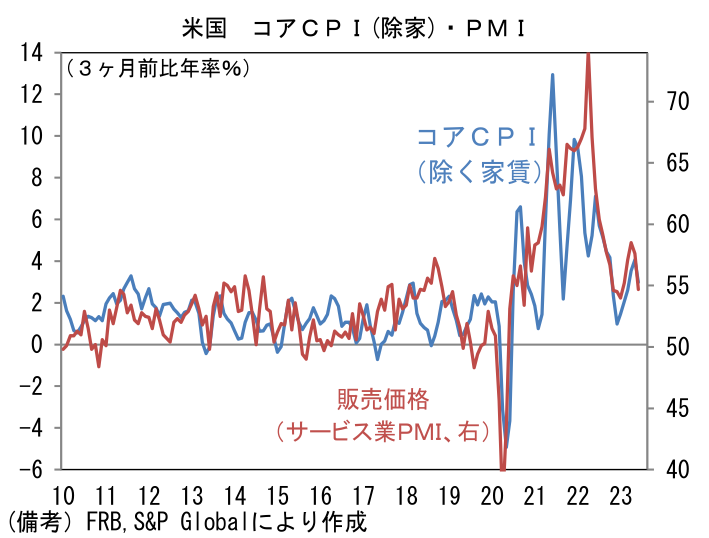

- コアサービスは前月比+0.26%、前年比+5.66%となり、前年比上昇率は5月から明確に減速した。CPI全体のうち3割程度の比重を有する家賃は前月比+0.4%、前年比+7.8%とCPI全体の押し上げに寄与する構図が続いたものの、前月比の伸び率は2022年1月以降で最小となり、前年比伸び率は2ヶ月連続で低下した。CPIで計測される家賃は実勢相場よりも約1年の遅効性を有することが知られており、予てより(CPIに先んじて低下していた)ケース・シラー住宅価格やZillow指数への追随が注目されていた。6月のCPI家賃の低下は、その顕在化を意味する。そして家賃を除いたコアCPIが再び鈍化したことも安心材料。5月は前月比+0.3%、3ヶ月前比年率+4.1%とぶり返しの兆候が認められていたが、6月は前月比▲0.0%、3ヶ月前比年率+3.0%となり、サービス業PMIのサブ項目である「販売価格」の低下と整合的に鈍化した。パンデミック発生前の基調にはなお距離があるものの、方向感は明らかに下を向いている。今後、賃金上昇率が鈍化していけば、Fedは安堵するだろう。

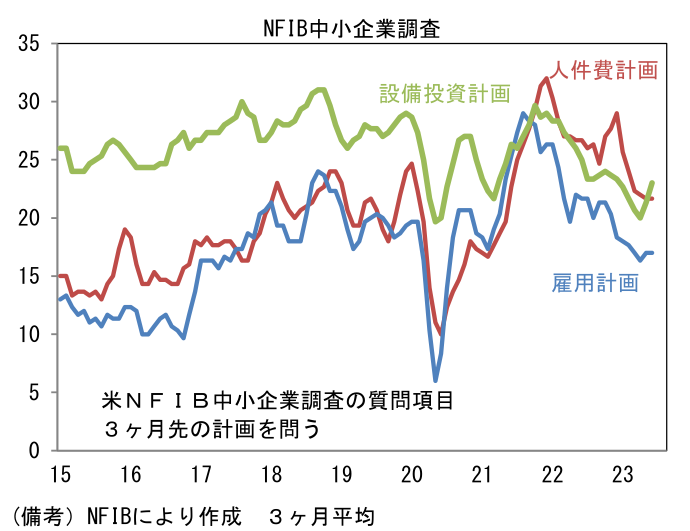

- ここで、労働コスト増加を起点とする現在のインフレがどう終息していくのかを見極めるために米NFIB中小企業調査に注目したい。6月の楽観指数は91.0へと2ヶ月連続で改善し中小企業の景況感が持ち堪えていることを示すと同時に個別の調査項目では設備投資計画が上向き、反対に人件費計画、雇用計画は下向き基調が継続し、企業が人手不足を省力化投資によって切り抜けようとする様子が透けて見えた。仮にこうした傾向がマクロ的なものになれば、景気の急減速をしつつ賃金インフレ終息に成功する、いわゆる軟着陸シナリオが現実味を帯びる。

- これらを踏まえるとFedは7月FOMCにおける25bp利上げを以って利上げを停止すると思われる。利下げ開始は2024年央以降にずれ込む可能性が高まっているように思えるが、このまま順調にインフレ率が低下すれば、2024年1-3月の可能性が高まると判断している。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般