- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は現在のYCCを10‐12月期に修正するだろう。

- FEDはFF金利を5.50%(幅上限)へ引き上げるだろう。利下げは24年1-3月を見込む。

金融市場

-

前日の米国株は上昇。S&P500は+0.2%、NASDAQは+0.2%で引け。VIXは15.1へと上昇。

-

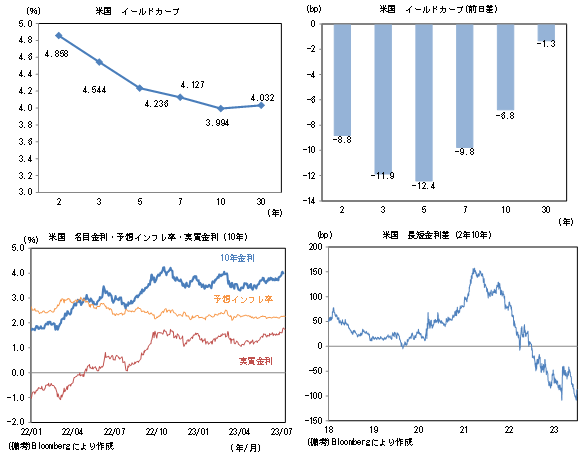

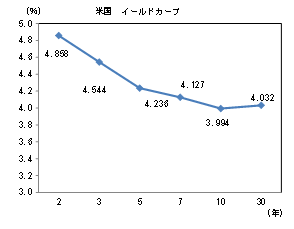

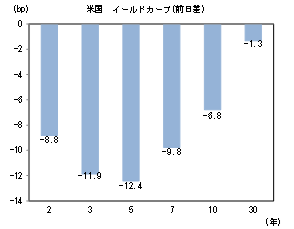

米金利はブル・スティープ化。予想インフレ率(10年BEI)は2.261%(▲1.1bp)へと低下。実質金利は1.743%(▲6.0bp)へと低下。長短金利差(2年10年)は▲87.0bpへとマイナス幅縮小。

-

為替(G10通貨)はUSDが軟調。USD/JPYは141前半へと下落。コモディティはWTI原油が73.0㌦(▲0.9㌦)へと低下。銅は8372.5㌦(+2.0㌦)へと上昇。金は1931.0㌦(▲1.5㌦)へと低下。

注目点

-

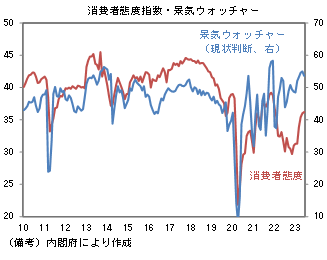

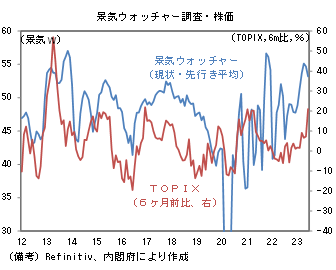

昨日発表された6月景気ウォッチャー調査は、日本株上昇の原動力の一つであった「好調な内需」の限界的改善がもはや期待しにくい状況にあることを示した。3ヶ月前(3ヶ月先)との比較を問う景気ウォッチャー調査は5月調査時点で頭打ち感が認められていたが、6月はその傾向が一段と強まった。

-

3ヶ月前から現在への景況感変化を問う現況判断DIは53.6と5ヶ月ぶりに低下。5月はコロナ禍における振れ幅拡大期(度重なる緊急事態宣言)、2014年1-3月期の消費増税前の駆け込み需要期を除くと約10年ぶりの高水準に到達していたが、6月は全国旅行支援が段階的に終了したこともあってか、さすがに息切れ感が認められた。春闘賃上げ率が約30年ぶりの高水準で着地するなど賃上げ機運が高まる中、依然として街角景気が良好であることに変わりはないものの、生活必需品の値上がりが重くのしかかる等、景気の下押し要因が存在する下で景況感の改善ペースは鈍化した。類似指標の消費者態度指数の改善幅も縮小傾向にある。

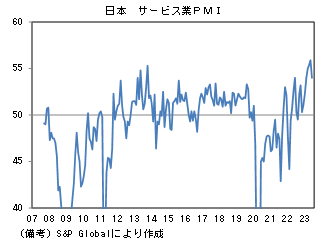

- 現状判断DIの内訳では家計動向関連が53.6へと1.3pt低下。その内訳はサービス(59.2→60.7)が活況とも言うべき高水準に到達した反面、小売(53.1→50.1)と飲食(61.1→57.4)はそれぞれ低下した。他方、住宅(45.4→49.5)は大きく改善。全体として消費周りの経済活動は堅調だが、改善の勢いは鈍化している。企業関連は53.3へと1.0pt低下。4ヶ月連続で50を超過したが、製造業(51.2→50.1)と非製造業(56.8→55.8)が双方とも小幅に低下した。雇用関連(57.1→54.1)は異例の高水準から低下。労働集約的な産業(宿泊、飲食、建設等)を中心に採用意欲が高まっていると思われるが、労働需給のミスマッチによって人手不足が解消しない現状、企業の採用意欲が衰えている可能性を示唆した形。類似指標のサービス業PMIは6月に54.0へと低下。2007年9月の統計開始以来で最高付近にあるとはいえ、回復の瞬間風速は減速しているとみられる。

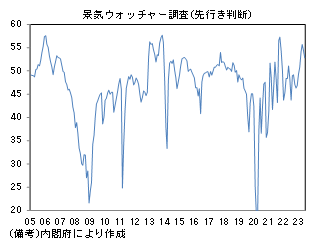

- 3ヶ月先の景気を問う先行き判断DIは52.8へと2ヶ月連続で低下。景気に敏感な立場で事業を展開する人々の肌感覚としては、期待値が徐々に低下している模様。内訳は家計動向関連52.4へと1.7pt低下。その内訳はサービス(55.9→56.0)が小幅ながら改善した反面、小売(53.4→50.4)と飲食(58.6→58.2)が小幅ながら低下。企業関連も53.3へと0.3pt低下。製造業(53.7→52.7)と非製造業(54.1→53.7)が共に小幅に低下した。雇用関連は54.3へと3.9pt低下した。

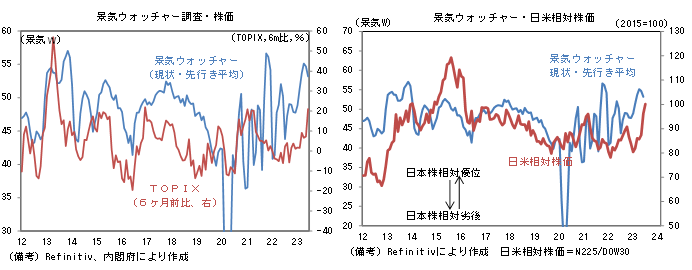

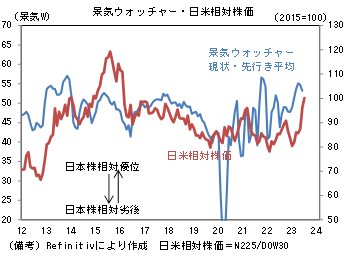

- 景気ウォッチャー調査は速報性に優れていながら、予測精度が高いことが知られておりGDP(具体的には在庫を除いた「最終需要」)との連動性が認められている。また株価についても一定の連動性が認められている。単純に株価水準の変化と一定の連動性が認められている他、景気ウォッチャーが改善傾向にある時、日本株が米国株に対して優位になるという関係もある。株価が景気ウォッチャーに影響を与えているという因果関係の存在を完全に否定することはできないが、それでも景気ウォッチャーが反転低下の様相を呈していることに一定の警戒を払いたい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般