- 要旨

-

- 日経平均は先行き12ヶ月34,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月138程度で推移するだろう。

- 日銀は現在のYCCを10‐12月期に修正するだろう。

- FEDはFF金利を5.50%(幅上限)へ引き上げるだろう。利下げは24年1-3月を見込む。

金融市場

- 前日の米国株は下落。S&P500は▲0.3%、NASDAQは▲0.1%で引け。VIXは14.8へと低下。

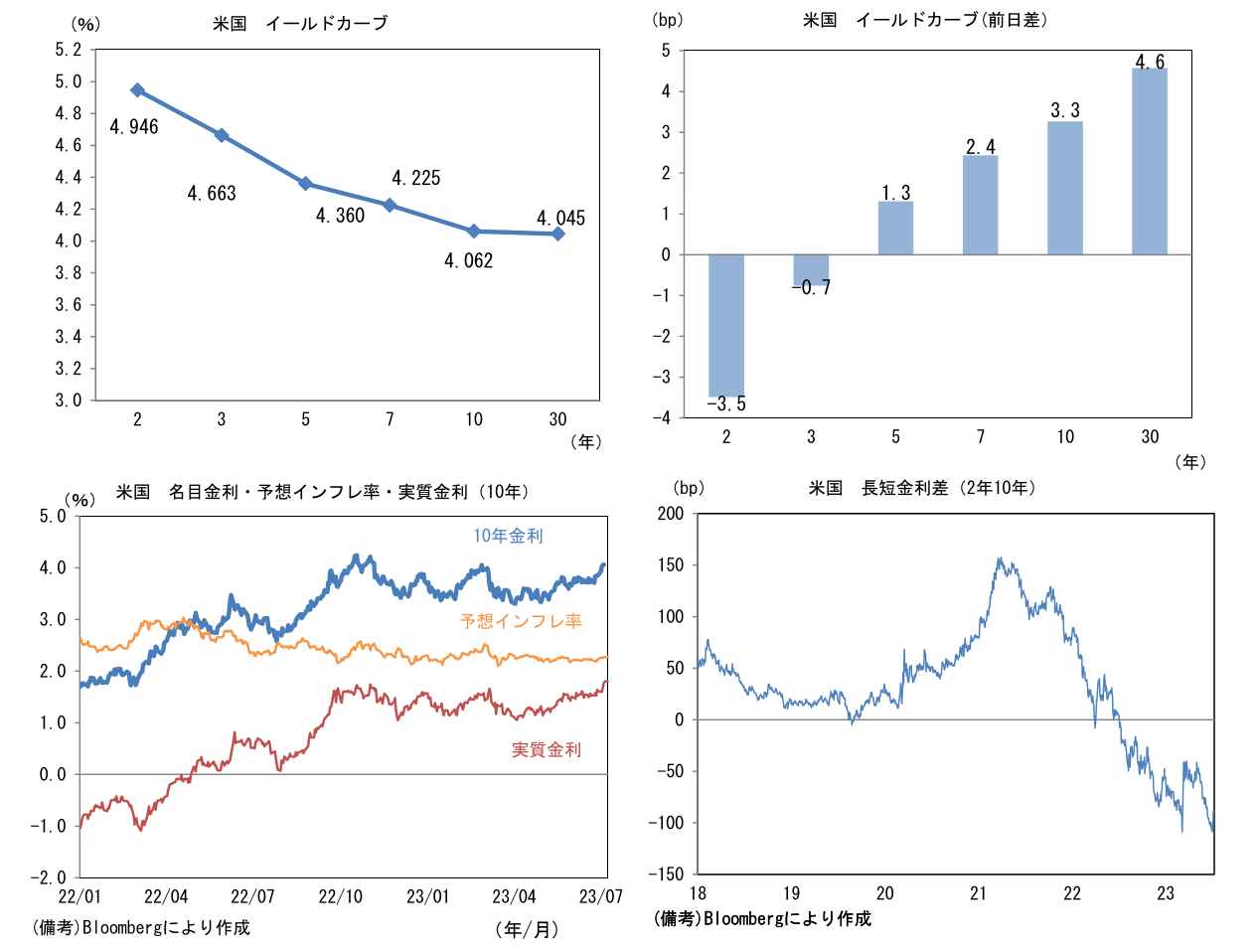

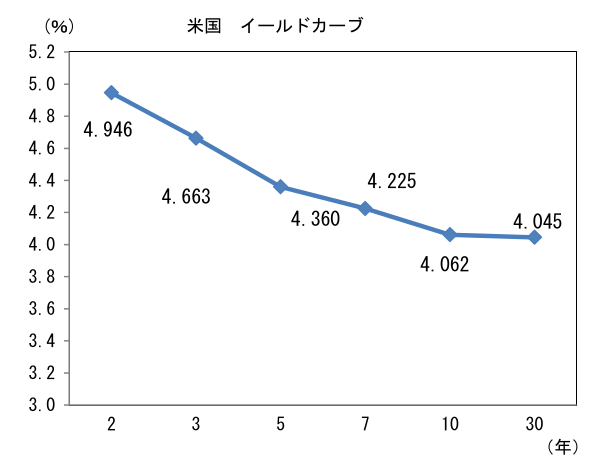

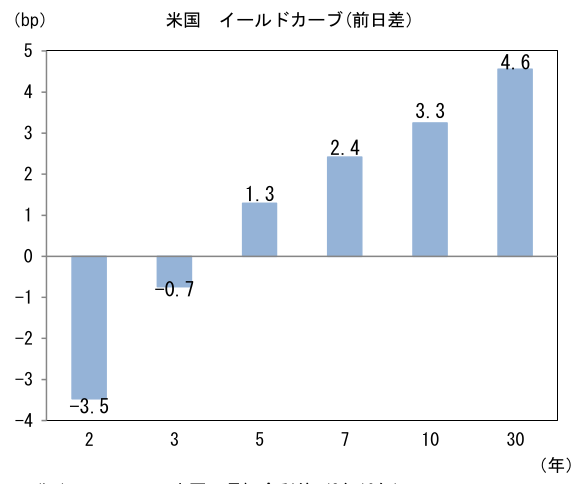

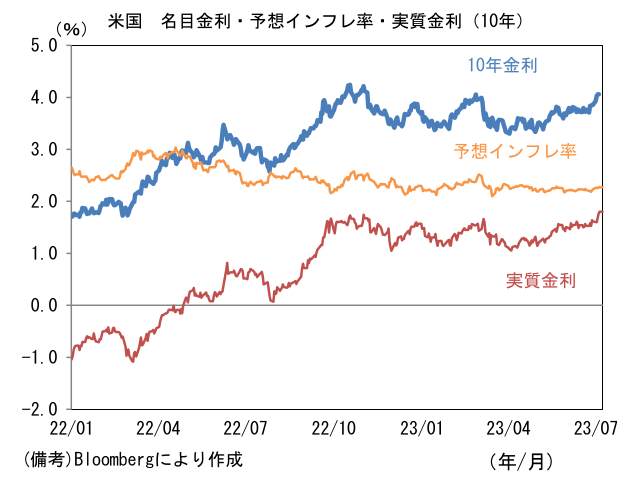

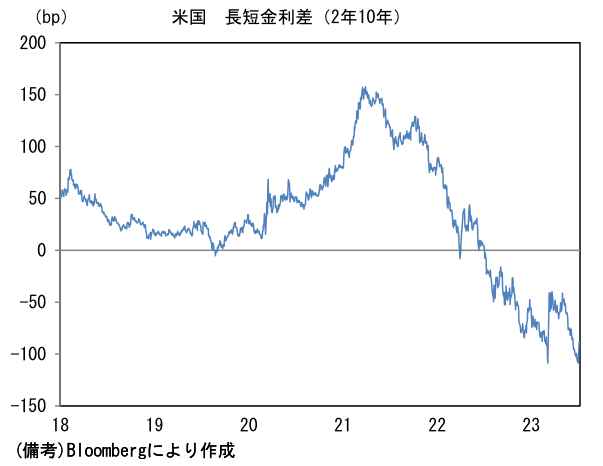

- 米金利はツイスト・スティープ化。予想インフレ率(10年BEI)は2.272%(▲0.1bp)へと低下。実質金利は1.803%(+3.5bp)へと上昇。長短金利差(2年10年)は▲89.1bpへとマイナス幅縮小。

- 為替(G10通貨)はUSDが軟調。USD/JPYは142前半へと下落。コモディティはWTI原油が73.9㌦(+2.1㌦)へと上昇。銅は8370.5㌦(+109.0㌦)へと上昇。金は1932.5㌦(+17.1㌦)へと上昇。

注目点

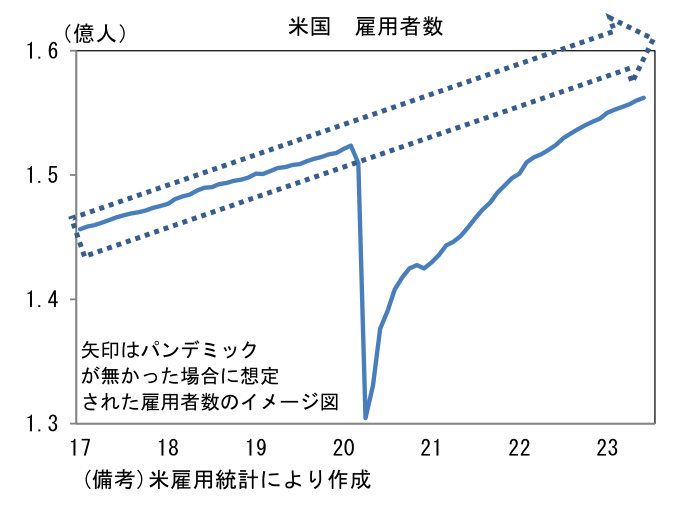

- Fedの利上げ終了時期を予想する上で重要な判断材料となる6月米雇用統計は、労働市場の回復ペース鈍化を示すと同時に、賃金インフレのしつこさを印象付けるデータを内包していた。今回の結果を以ってFedがインフレ沈静化を確信するとは考えにくいことから、7月FOMCでは利上げ再開(25bp)が決定される公算が大きい。

- 6月の雇用者数は前月比+20.9万人と市場予想を下回り、同時に過去2ヶ月分は累積1.1万人分が下方修正された。3ヶ月平均値は+24.7万人と底堅い数値であるが、求人件数が減少するなど企業の採用意欲が下火になる中、雇用者数の増加ペースはやや鈍っている模様。業種別にみると教育・ヘルスケア(+7.3万人)が強く伸び、建設(+2.3万人)も堅調だったが、レジャー・ホスピタリティ(宿泊・飲食業、+2.1万人)は減速し、民間サービスの伸びは+12.0万人に留まった。2020-22年の大量採用が仇となった情報(±0.0万人)は横ばい、小売(▲1.1万人)と運輸(▲0.7万人)は減少した。他方、政府部門(+6.0万人)の不可解な強さは続いた。

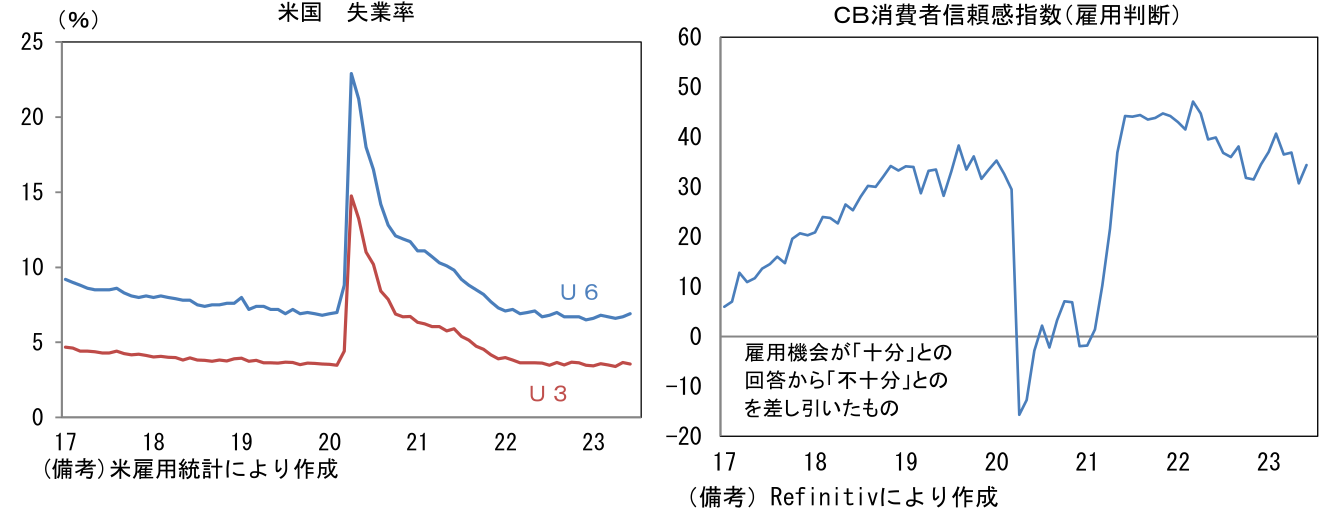

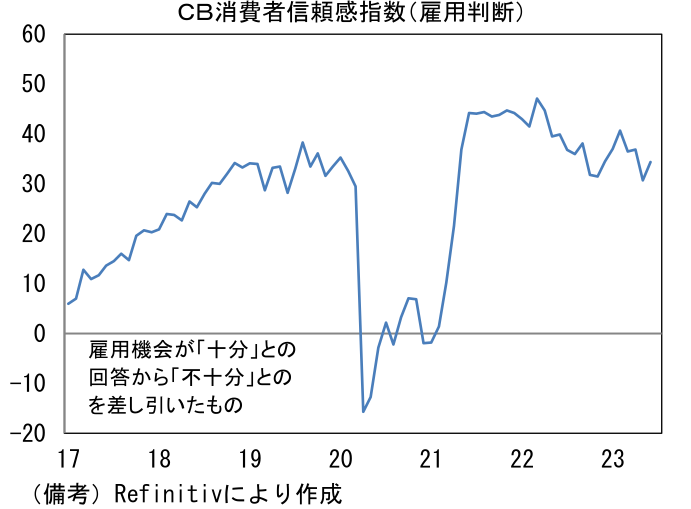

- 失業率は3.6%(3.65%→3.57%)となり歴史的低水準で推移した。ただし失業者を広義の尺度で捉えて算出するU6失業率(フルタイムの職が見つからず止む無くパートタイム勤務に従事している人を失業者と見なす)は6.9%へと上昇するなど、労働需給の著しい逼迫が和らいでいる様子が窺えた。フルタイム労働者の伸びは6月も続いたが、これまでの求職者優位の構図が徐々に変化している可能性がある。関連指標のCB消費者信頼感指数で示される雇用判断DIが低下傾向を辿っていることに鑑みると、先行きもU6失業率の上昇は続くかもしれない。

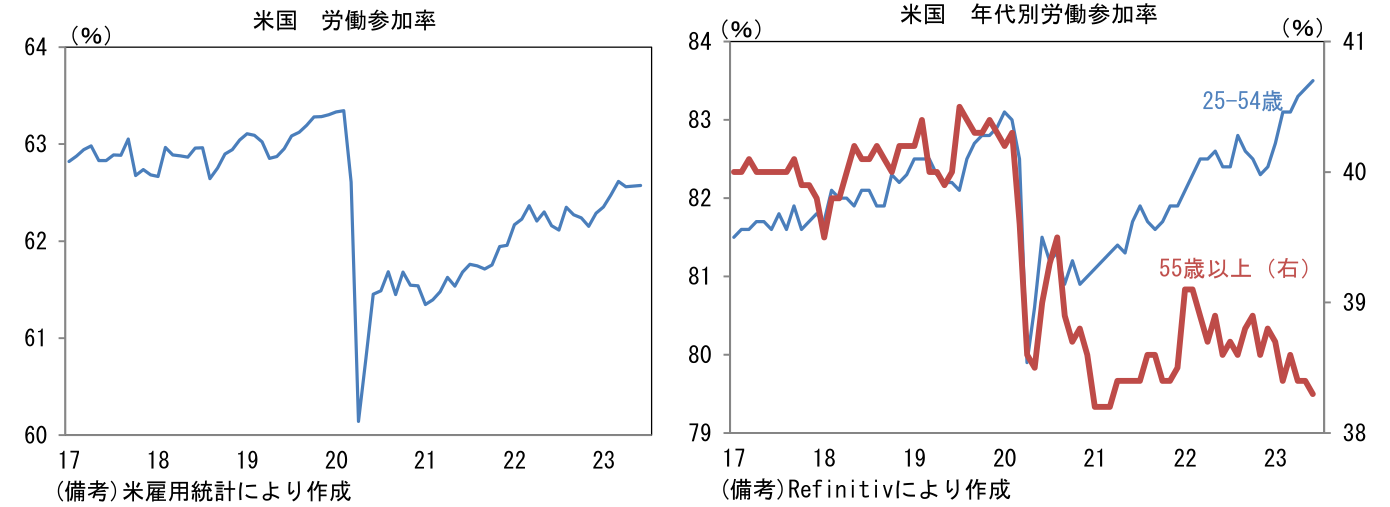

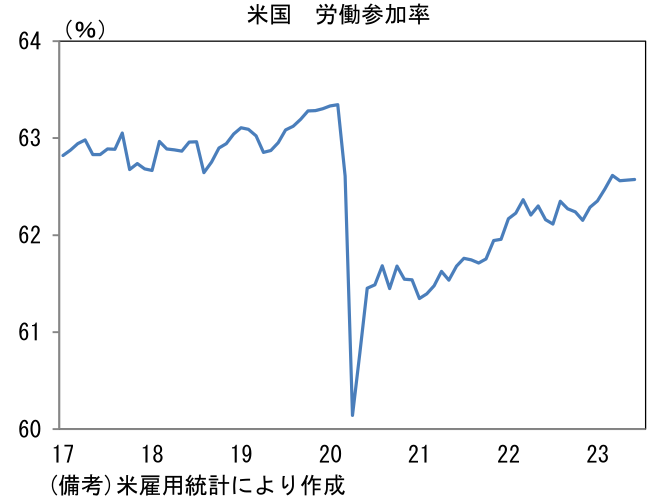

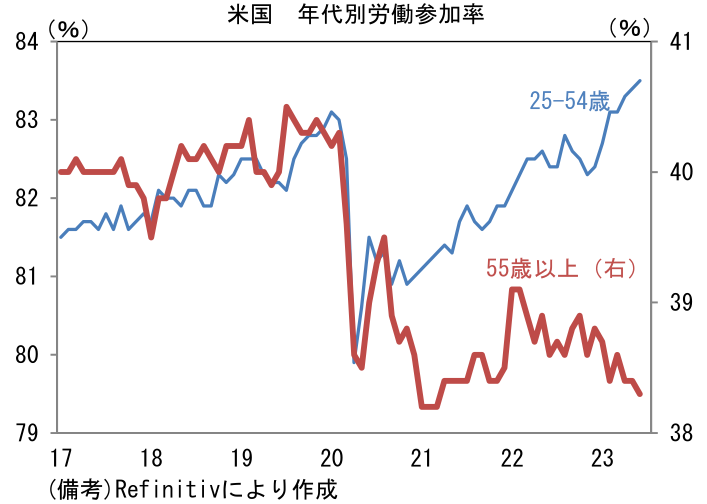

- 注目の労働参加率は前月比0.01%pt 、62.58%であった。労働市場の「厚み」は55歳以上(38.3%)の労働参加率低迷によってその改善が遅々としているが、働き盛り世代の25-54歳(83.4%→83.5%)がパンデミック発生前を凌駕した水準から一段と上昇し正常化に貢献している。人手不足の根本的な原因である55歳以上の労働参加率に大きな変化はみられないものの、移民流入数の回復などを背景に労働市場の歪みは緩和が期待される。

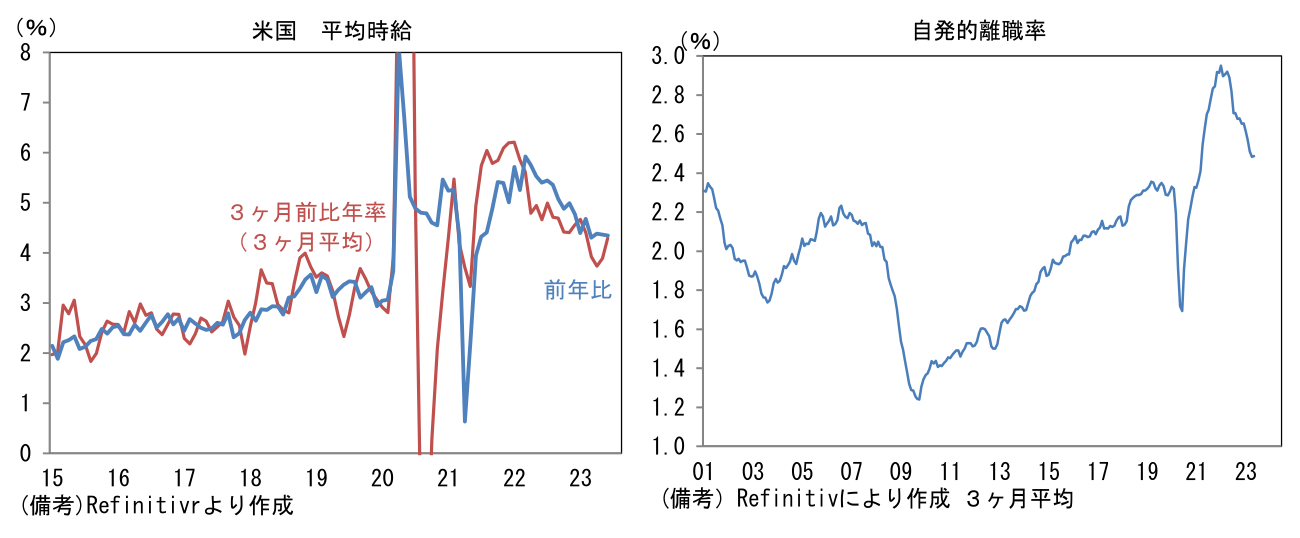

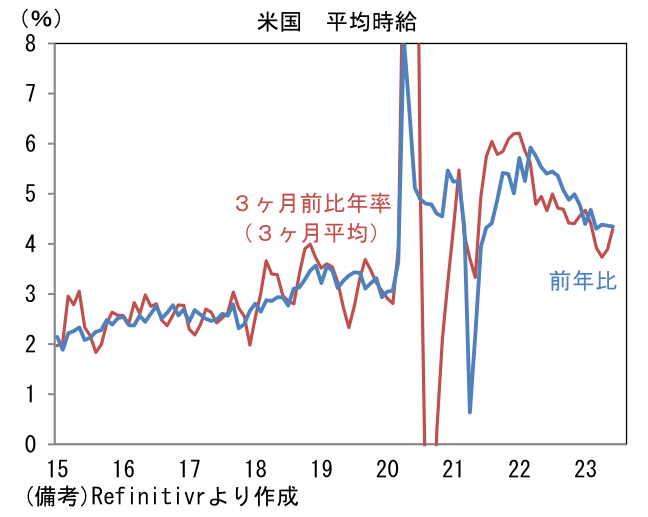

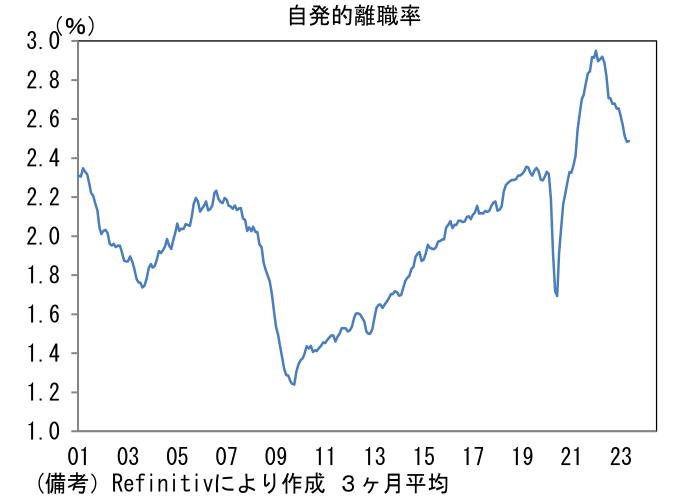

- 賃金インフレの帰趨を読む上で重要な平均時給は前月比+0.4%(0.36%)、前年比+4.4%(+4.35%)となった。瞬間風速を示す3ヶ月前比年率は+4.66%、同3ヶ月平均の伸びは+4.30%へと再加速。自発的離職率(上昇は待遇改善を求めて転職活動が活発化していることを示す)が低下傾向にあるなど、賃金インフレ沈静化を示すデータは存在するものの、企業の人手不足感はなお強く、そうした下で企業が高い人件費を許容しているとみられる。この結果はFedを苛立たせた可能性が高く、利上げ再開の根拠となろう。この間、週平均労働時間は34.3時間へと減少しパンデミック発生前の水準と同程度になった。人手不足が再度強まることを恐れる企業が解雇・レイオフを躊躇い、労働時間(≒残業時間)の短縮化で人件費をコントロールしようと試みている姿が透けて見える。

- 6月雇用統計の結果から判断すると、Fedは7月FOMCにおいて利上げ再開に踏み切る公算が大きい。次々回の9月FOMCまでには相当な時間的距離があるため、現時点で正確な予想は難しいがインフレ再加速が明確化しなければ、利上げは見送り、政策金利を「高く長く」据え置く戦略を採用すると判断される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般