- 要旨

-

- 日経平均は先行き 12 ヶ月 31,500 程度で推移するだろう。

- USD/JPY は先行き 12 ヶ月 130 程度で推移するだろう。

- 日銀は現在の YCC を 10‐12 月期に修正するだろう。

- FED は FF 金利を 5.25%(幅上限)で据え置くだろう。利下げは 24 年 1-3 月を見込む。

金融市場

- 前日の米国市場はまちまち。S&P500は▲0.0%、NASDAQは+0.3%で引け。VIXは13.4へと低下。

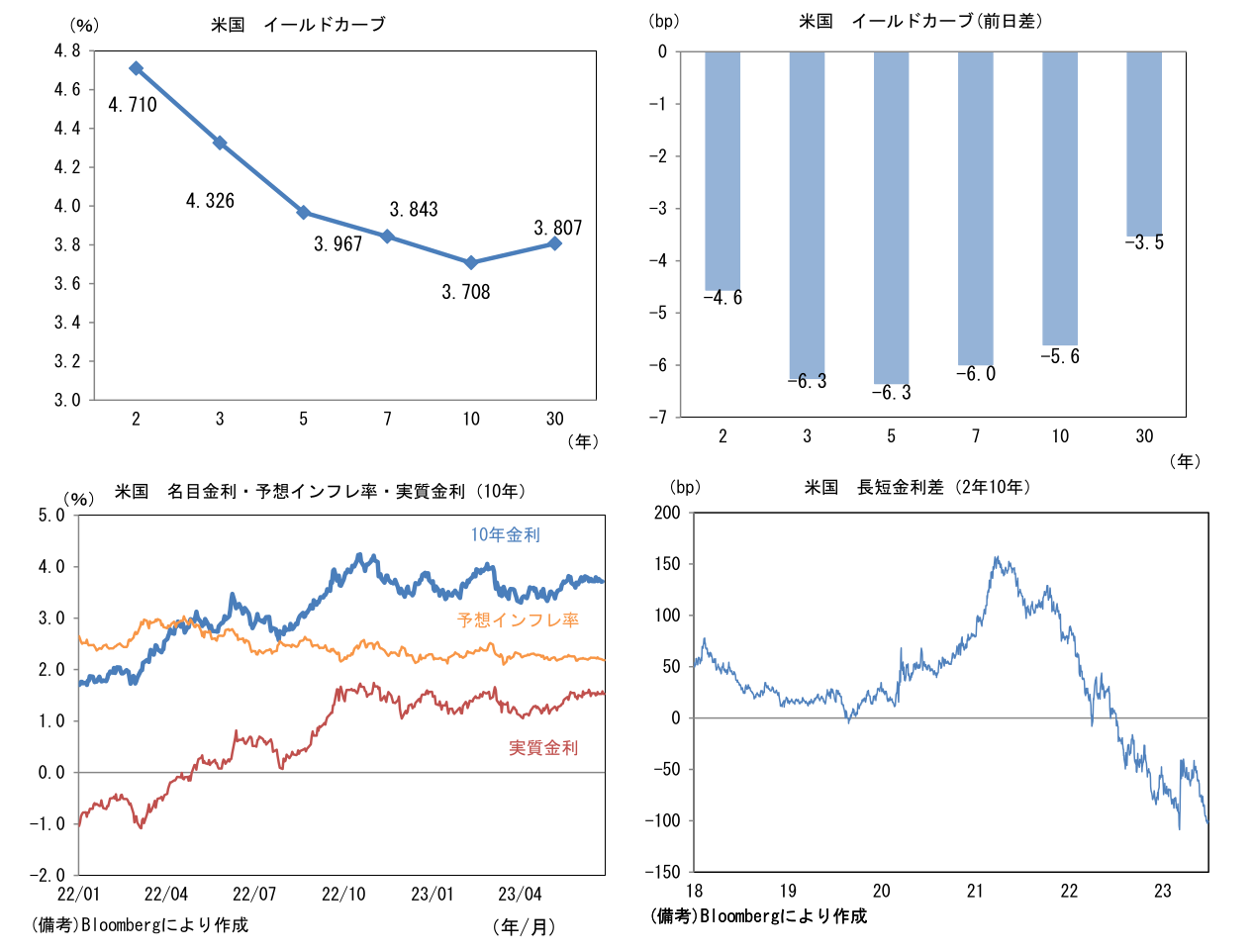

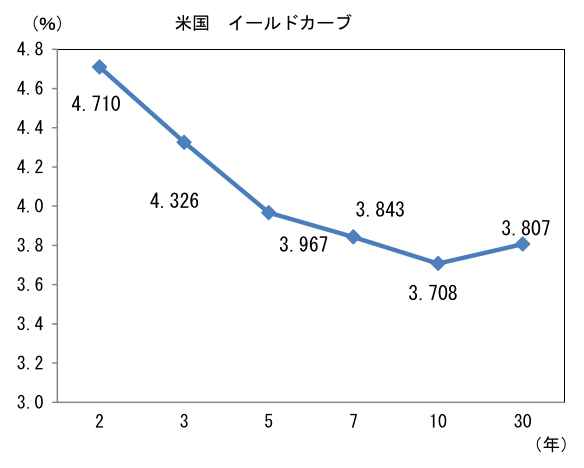

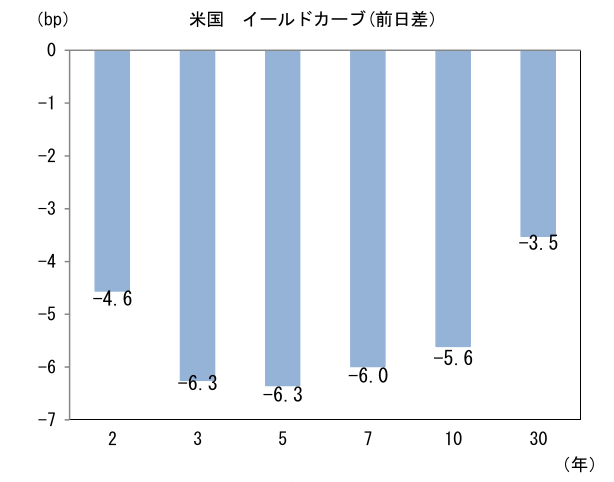

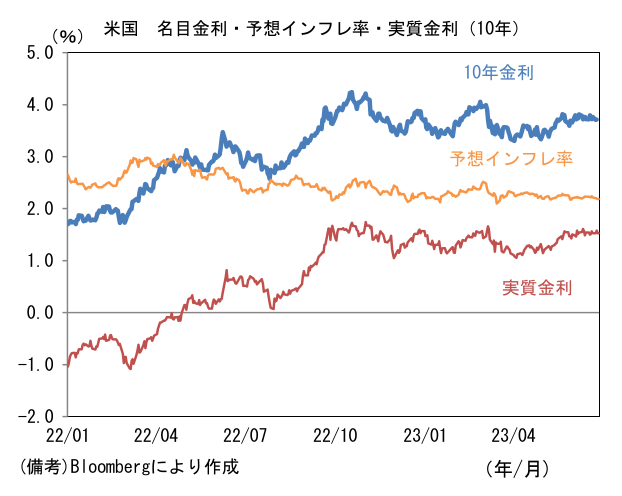

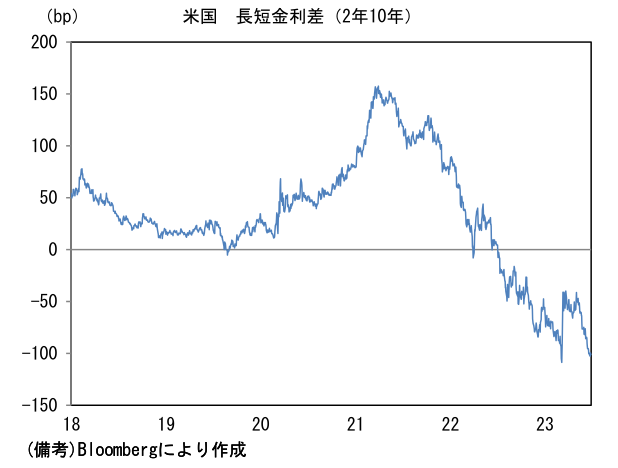

- 米金利は中期ゾーンを中心に金利低下。予想インフレ率(10年BEI)は2.185%(▲1.0bp)へと低下。実質金利は1.529%(▲4.8bp)へと低下。長短金利差(2年10年)は▲100.8bpへとマイナス幅拡大。

- 為替(G10通貨)はUSDが堅調。USD/JPYは144半ばへと上昇。コモディティはWTI原油が69.6㌦(+1.9㌦)へと上昇。銅は8255.0㌦(▲108.0㌦)へと低下。金は1912.3㌦(▲1.7㌦)へと低下。

注目点

-

6月28日の日本時間22:30より開始されたECBフォーラムに植田総裁、パウエル議長、ラガルド総裁、ベイリー総裁が登壇した。パネル討論形式であるため、単独の講演とは異なり言葉足らずになる傾向があることを十分に考慮する必要があるものの、改めて日本経済(日銀)の異質さが浮き彫りになった。

-

パネル討論会の要点としては、パウエル議長が2回の追加利上げに肯定的な見解を示したことが重要。その理由として「政策金利が十分に引き締め的な水準に達していない」、「引き締めが始まってからの期間がまだ短い」、「経済成長率や労働市場の逼迫、物価上昇率がそれぞれ予想を上回った」などを挙げ、その上で「連続で(利上げに)動く選択肢も排除しない」と発言。6月FOMC後の記者会見との比較でタカ派的に感じられた。筆者はこれまで7月FOMCにおける金利据え置きを予想しているが、最近発表された経済指標が総じて強かったことを踏まえると、7月の利上げ確率が高まっているのは事実だろう。

-

ラガルド総裁は6月ECB理事会後の記者会見と同様、インフレ沈静化にむけて「まだカバーすべきことがある」という定型句を6月26日の基調講演に続き、繰り返し7月の利上げを事実上確約した。

-

そうした中、植田総裁は(モデレーターが表現していたように)外れ値的な金融緩和を継続している理由について「基調的なインフレ率は2%を下回っている」とした。ここでいう基調的なインフレが具体的にどの尺度を指しているのかについて言及はなかったが、総裁は「2%の物価目標を(持続的・安定的に)達成しようとするなら、労働生産性の改善を伴い、2%を上回る賃金上昇が必要」であると回答し、賃金上昇を待つ必要があるとした。現在高水準にあるインフレ率について「2023年末にかけて物価が下落した後に再びインフレ率が持ち直すかについてはあまり自信が持てない」として輸入物価を除いた部分についてはディスインフレ基調にあることを強調した。またモデレーターから最近の急速な円安について振られると「為替は日銀の金融政策以外の影響も受ける」として隣席の3総裁を横目に「(例えば)これら中銀の金融政策とか」と冗談交じりの回答でかわした。

-

飽くまでパネル形式の場ではあるが、今回の討論は日本と欧米における金融政策の方向感相違が改めて浮き彫りした。植田総裁が予てより示している通り、拙速な政策修正がデフレ完全脱却の芽を摘んでしまうことに対する警戒感が滲み出ていたように思える。急速な円安が日銀を揺さぶっているとはいえ、日銀のハト派姿勢は筆者が思っているよりも強いかもしれない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般