- 要旨

-

- 日経平均は先行き 12 ヶ月 31,500 程度で推移するだろう。

- USD/JPY は先行き 12 ヶ月 130 程度で推移するだろう。

- 日銀は現在の YCC を 10‐12 月期に修正するだろう。

- FED は FF 金利を 5.25%(幅上限)で据え置くだろう。利下げは 24 年 1-3 月を見込む。

金融市場

- 前日の米国市場は下落。S&P500は▲0.4%、NASDAQは▲1.3%で引け。VIXは13.9へと低下。

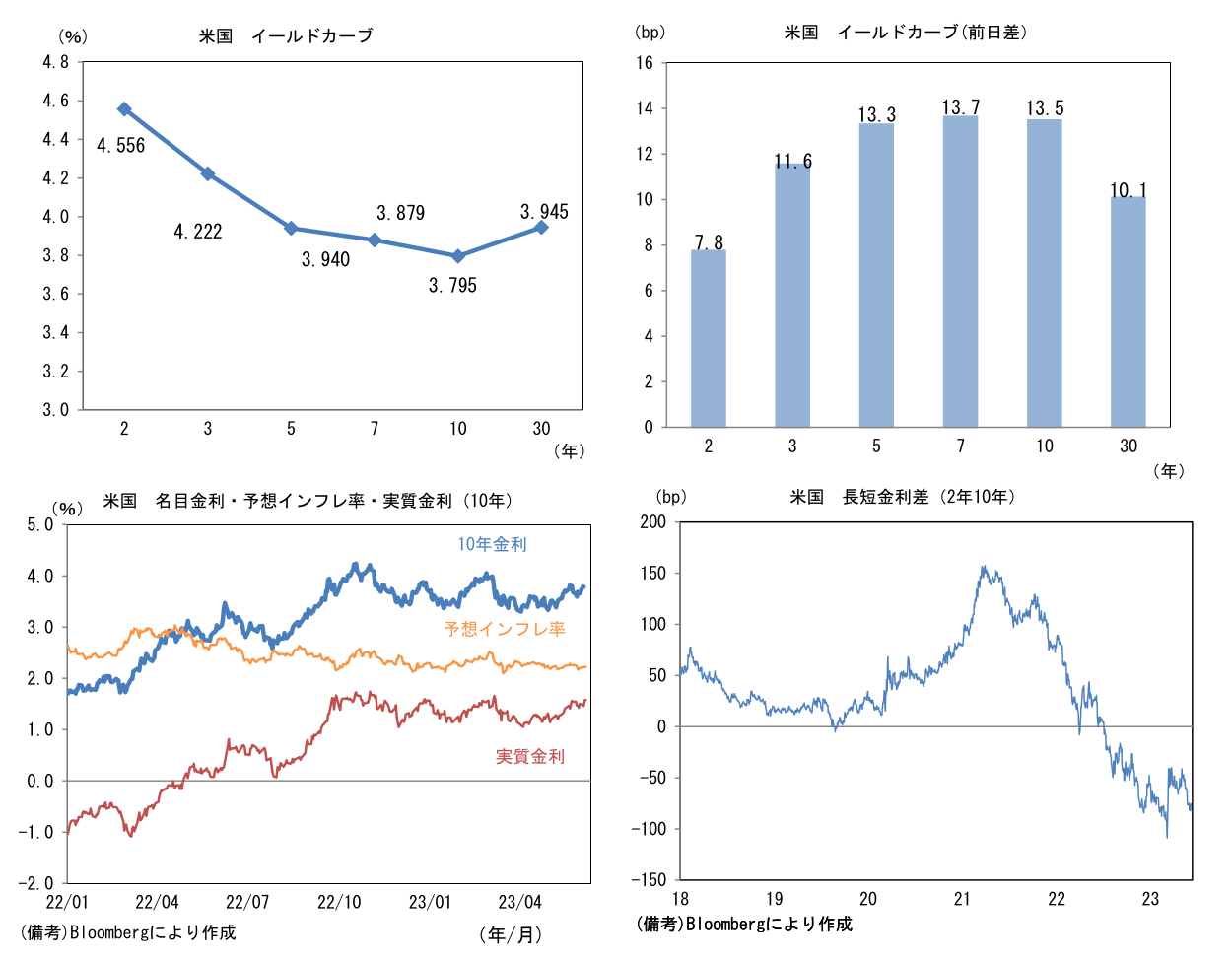

- 米金利カーブはベア・フラット化。予想インフレ率(10年BEI)は2.226%(+1.6bp)へと上昇。実質金利は1.580%(+11.7bp)へと上昇。長短金利差(2年10年)は▲76.3bpへとマイナス幅縮小。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは140前半へと上昇。コモディティはWTI原油が72.5㌦(+0.8㌦)へと上昇。銅は8293.5㌦(▲45.5㌦)へと低下。金は1942.7㌦(▲22.8㌦)へと低下。

注目点

- 世界半導体売上高の低迷をよそにグローバル製造業PMIは改善傾向にある。通常、世界景気の波は半導体などIT関連財の需要変動(在庫循環)によって創り出されるが、今回は半導体市況の改善を待たずして生産サイクルが上向いている。乖離の原因としてはロシアによるウクライナ侵攻に伴うエネルギー調達難によって大きく下押しされた欧州の景況感が昨年末頃から「反動」で改善したこと、中国におけるゼロコロナ戦略の終了に伴う経済活動の「反動」という、2つの非循環的な要因によってグローバル製造業PMIが押し上げられたことが考えられる。今後、半導体市況が好転することで両者の乖離は縮小していくと予想しているが、「反動の反動」によって景気に下押し圧力がかかる展開には一定の注意を払いたい。

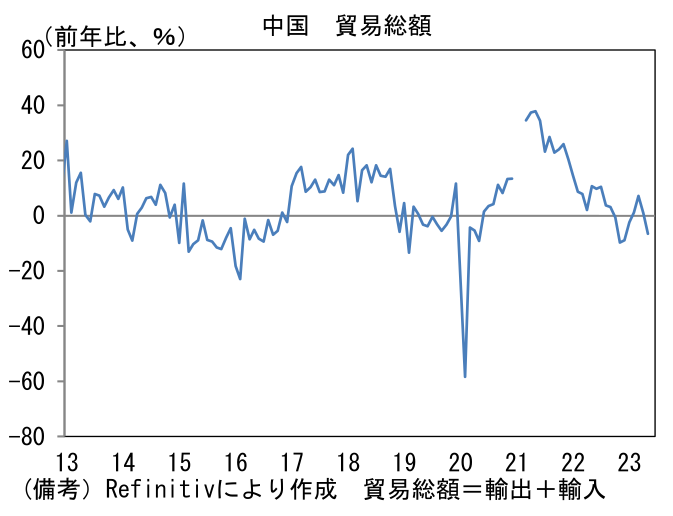

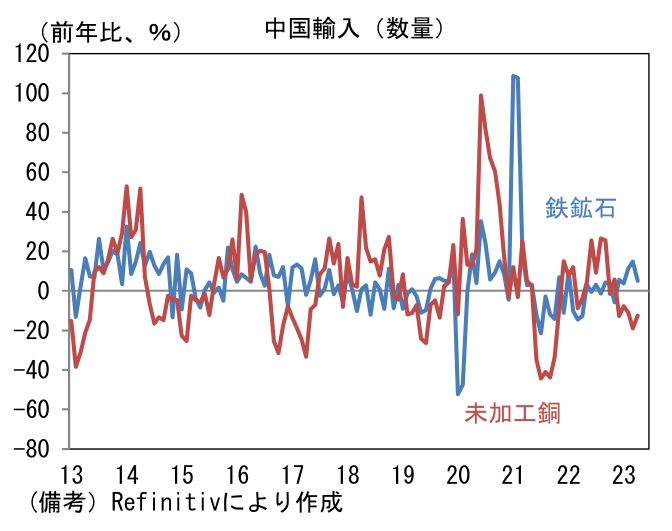

- その点、昨日発表された5月の中国貿易統計は景気回復の鈍さを印象付けた。輸出は前年比▲7.5%、輸入は▲4.5%、貿易総額(輸出入の合計値)は▲6.5%と再びマイナスに転じた。世界経済の先行指標として注目される銅と鉄鉱石の輸入数量は、筆者作成の季節調整済み前月比では銅が+7.3%、鉄鉱石が+10.7%と堅調だったものの、それを原数値の前年比でみると+7.9%、▲15.1%と加速感に乏しい状況にある。サービス業PMIが高水準を維持するなど内需が底堅さを維持している現状、中国経済の先行きについて過度な悲観は禁物だが、外需の落ち込みが内需を蝕む展開には一定の警戒が必要だろう。

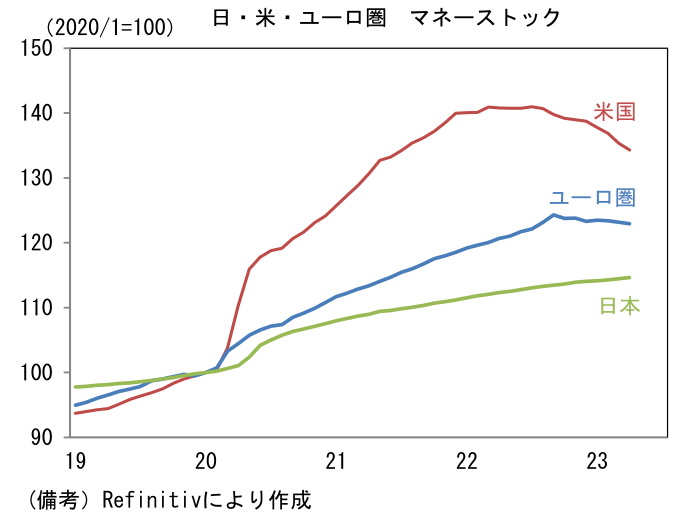

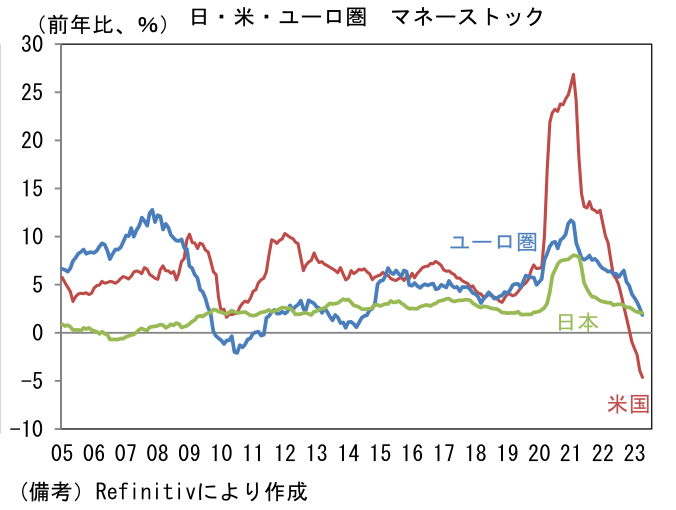

- また世界景気を見通す上では、米国とユーロ圏におけるマネーストックが下向きの曲線を描いていることにも注意を払うべきだろう。パンデミック局面における景気刺激策を通じて非金融部門へじゃぶじゃぶに供給されたおカネは、経済政策が正常化する中で減少方向にある。米国のマネーストックは 2020 年から 2021 年末にかけて約4割と飛躍的増加を遂げた後、2023 年4月は前年比▲4.6%と第二次世界大戦後で最大の減少率を記録。またユーロ圏も前年比+1.9%と縮小方向にある。コロナ禍におけるおカネの膨張がインフレを招いたのは否定しがたい事実であり、現在、欧米の政策当局は金融引き締めや緊縮的な財政政策によってその回収を急いでいる。2020-21 年には実体経済から溢れ出たおカネが金融市場に向かう構図にあり、実際に米国株の予想PERとマネーストックは同じ軌道を描いた経緯がある。両者の関係はおカネが増えればPERが上がるという単純なものではないが、マネーストックの減少、すなわちじゃぶじゃぶ度合いの低下は株価に相応の下押し圧力をかけると考えられる。現在は金融引き締めの終了観測と景気回復期待が株価を支えている形だが、それらが修正を迫られる可能性には注意が必要だろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般