- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを10‐12月期に修正するだろう。

- FEDはFF金利を5.25%(幅上限)で据え置くだろう。利下げは24年1-3月を見込む。

金融市場

- 前日の米国市場は上昇。S&P500は+1.0%、NASDAQは+1.3%で引け。VIXは15.7へと低下。

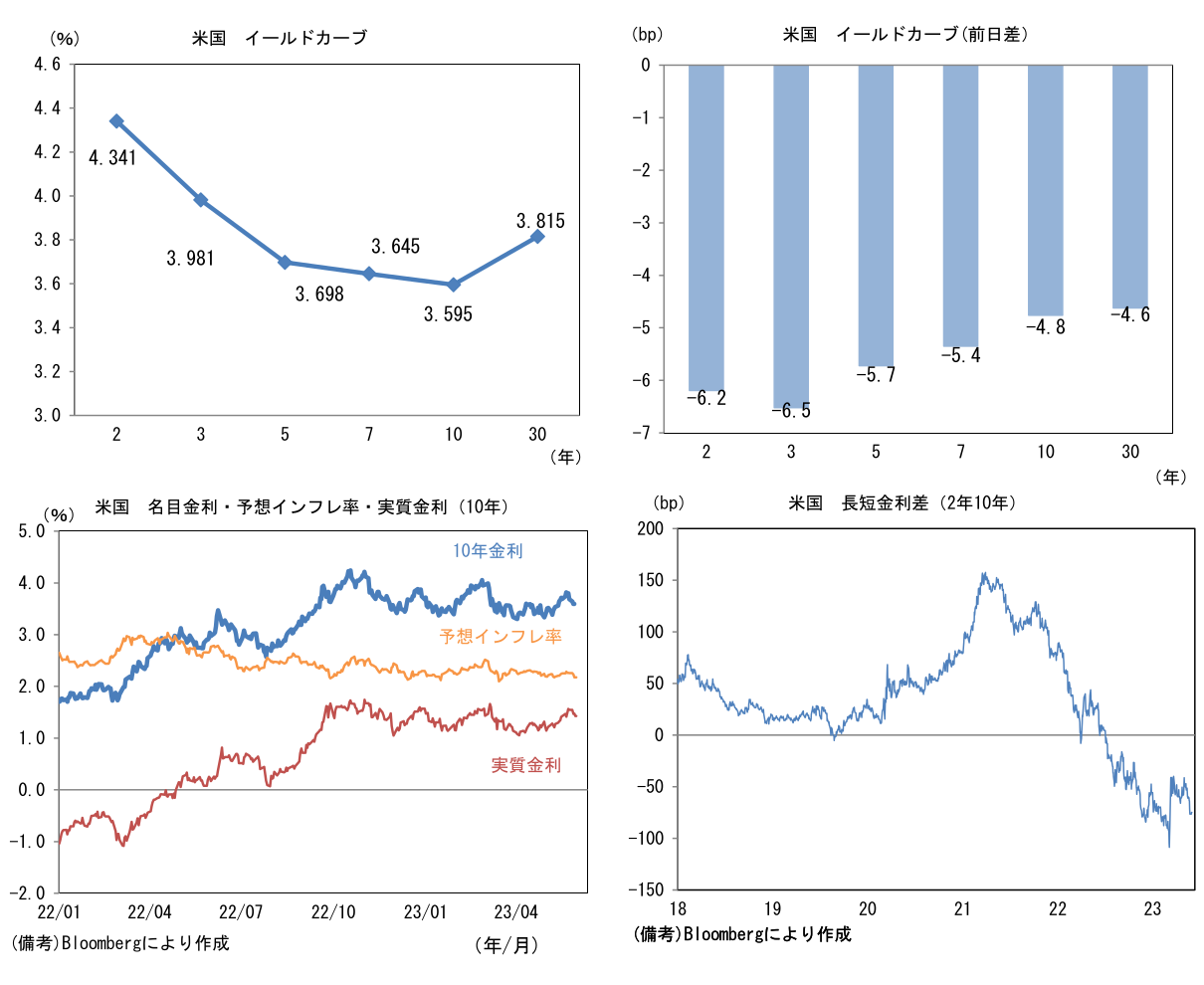

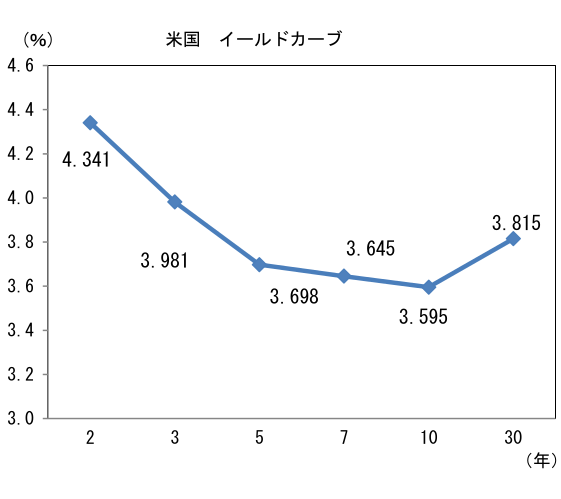

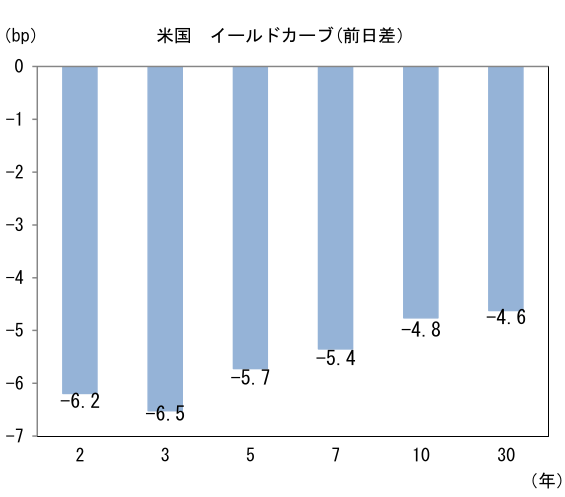

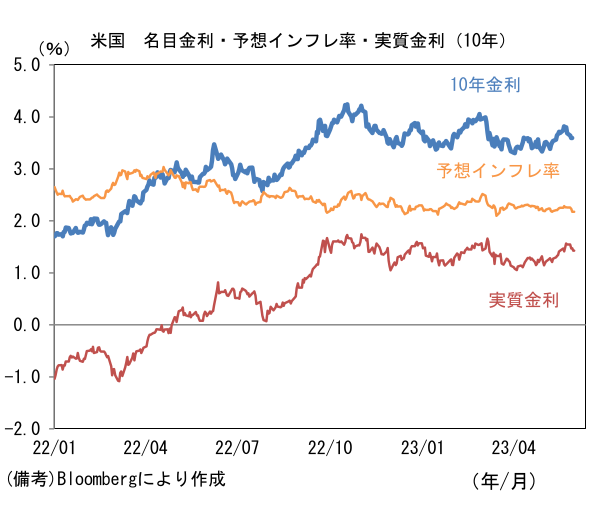

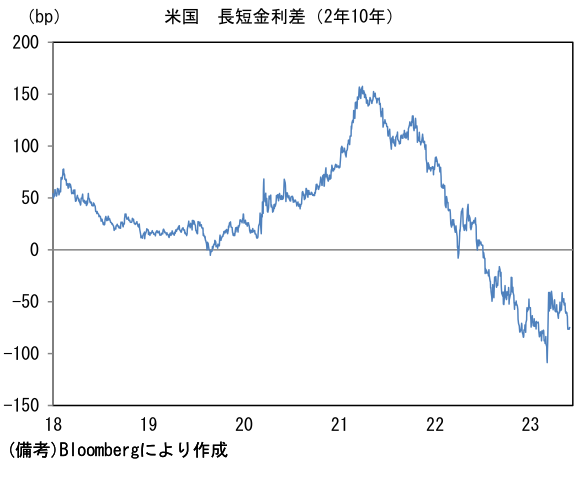

- 米金利カーブはブル・スティープ化。予想インフレ率(10年BEI)は2.177%(▲0.0bp)へと低下。実質金利は1.426%(▲4.9bp)へと低下。長短金利差(2年10年)は▲75.0bpへとマイナス幅縮小。

- 為替(G10通貨)はUSDが全面安。USD/JPYは138後半へと下落。コモディティはWTI原油が70.1㌦(+2.0㌦)へと上昇。銅は8243.5㌦(+154.5㌦)へと上昇。金は1978.0㌦(+14.1㌦)へと上昇。

経済指標

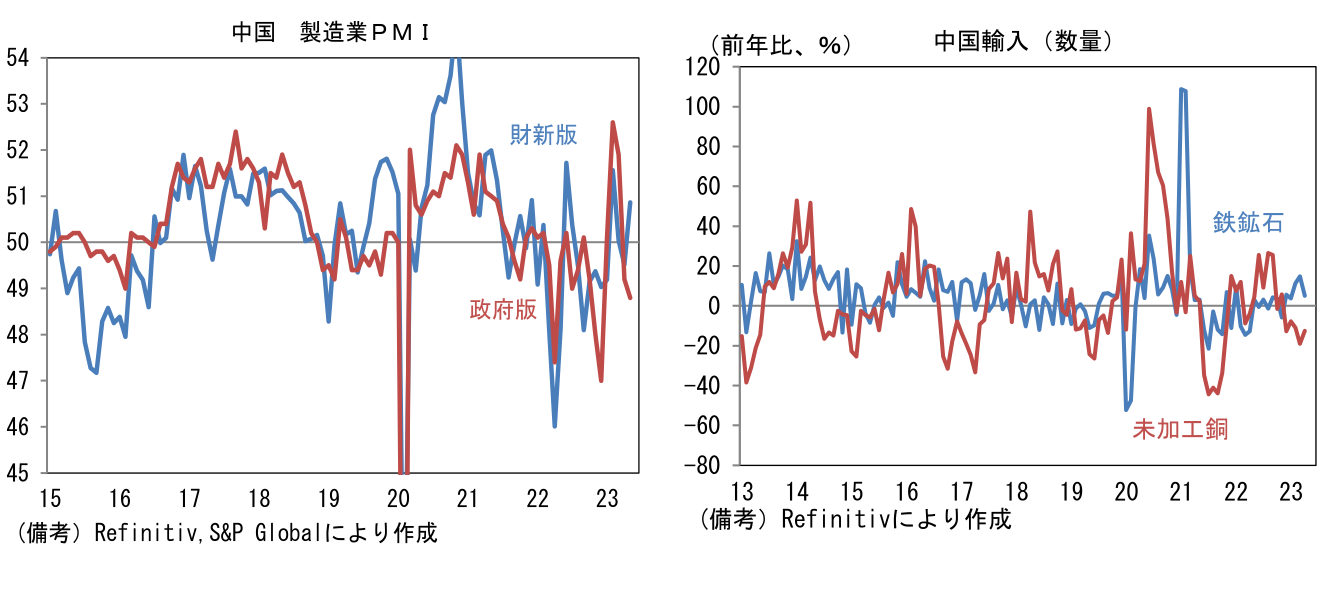

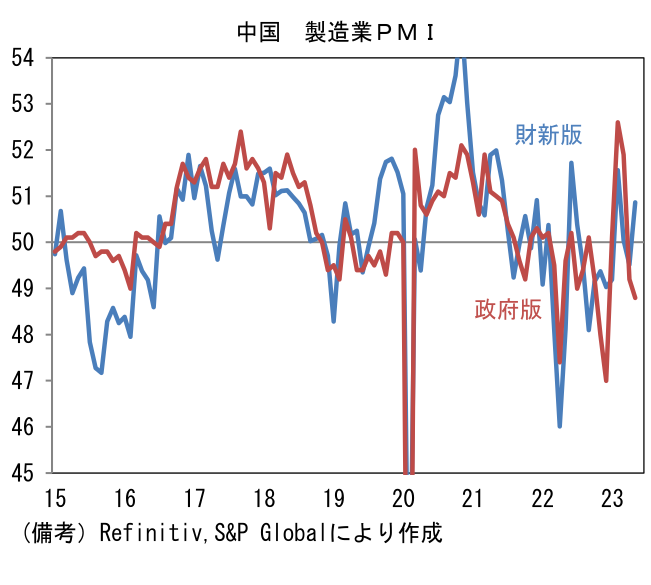

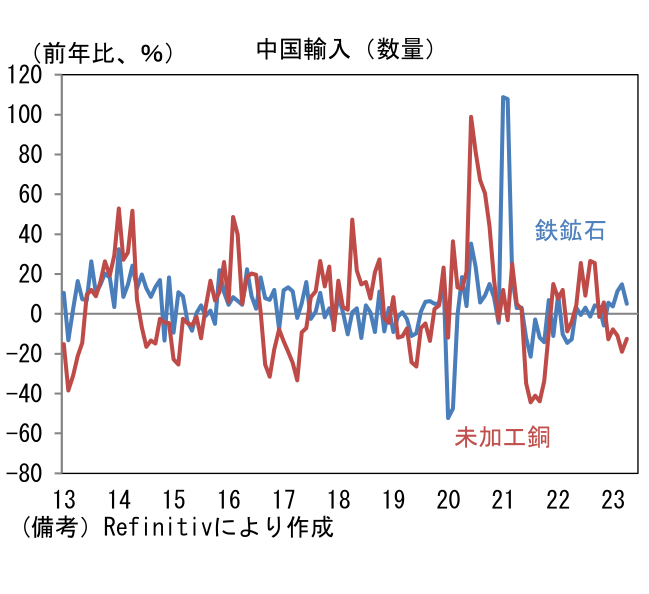

- 5月中国製造業PMI(財新)は50.9へと1.4pt改善して2ヶ月ぶりに50の節目を回復。生産(50.2→53.8)、新規受注(49.3→51.8)が回復し、雇用(48.6→47.2)の軟化を補った。既発表の国家統計局版製造業PMIが48.8へと2ヶ月連続で低下し、製造業の回復に大きな疑問を投げかけていたのとは真逆の動きとなった。過去数ヶ月の貿易統計では未加工銅や鉄鉱石の輸入が下げ止まり、またコンテナ船運賃指数にも底打ち感がみられる。これらから判断すれば、生産活動は良くも悪くも緩慢な回復にあると思われる。実勢は財新版と国家統計局版の中間といったところか。

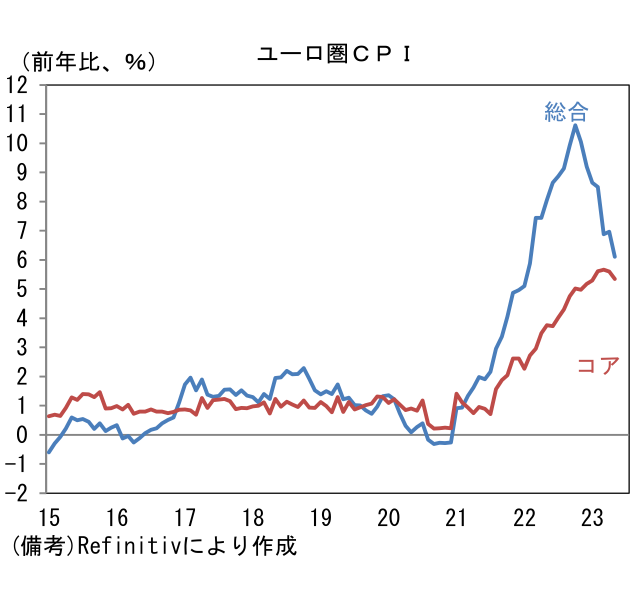

- 5月ユーロ圏CPIは前年比+6.1%へと4月から0.9%pt鈍化。前月比では±0.0%であった。エネルギーは前年比▲1.7%、食料・アルコール・たばこも+12.5%まで鈍化。コアCPIは前年比+5.3%へと0.3%pt鈍化した。コア財が前年比+5.8%へと0.4%pt減速。またサービス価格は+5.0%と0.2%ptの減速であった。

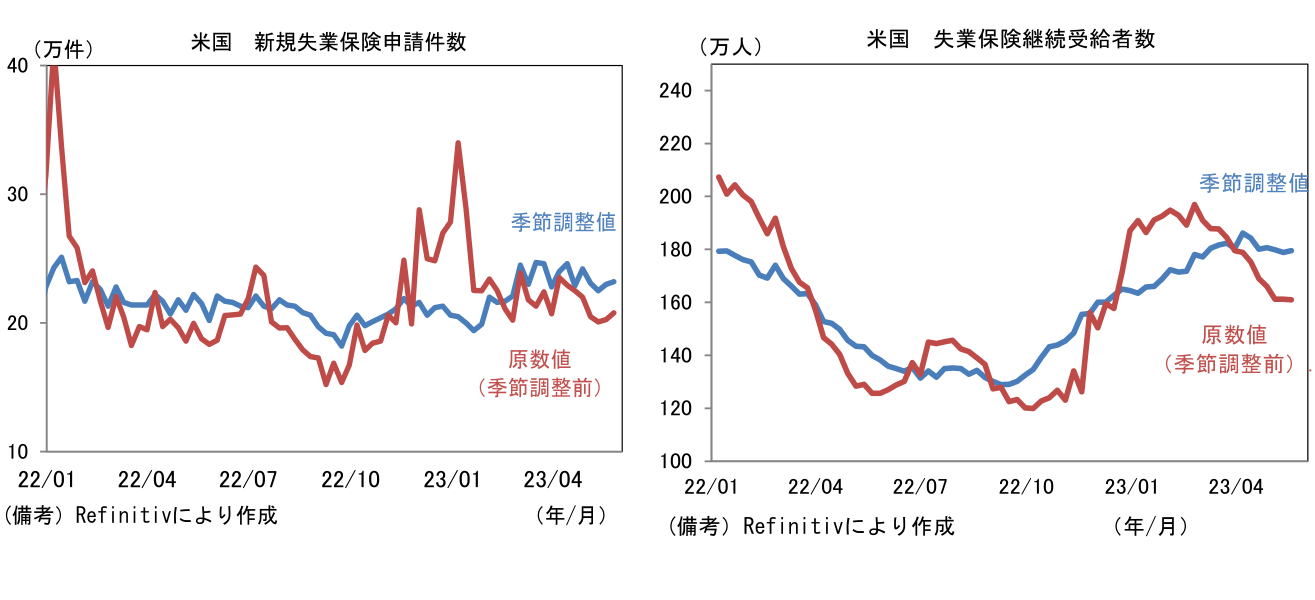

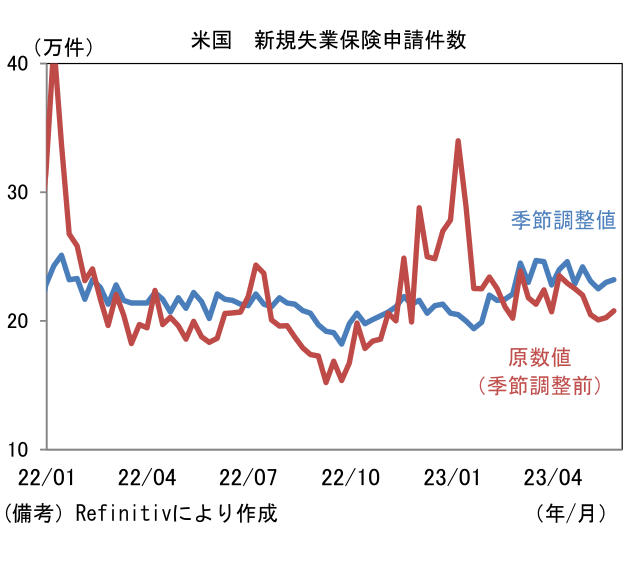

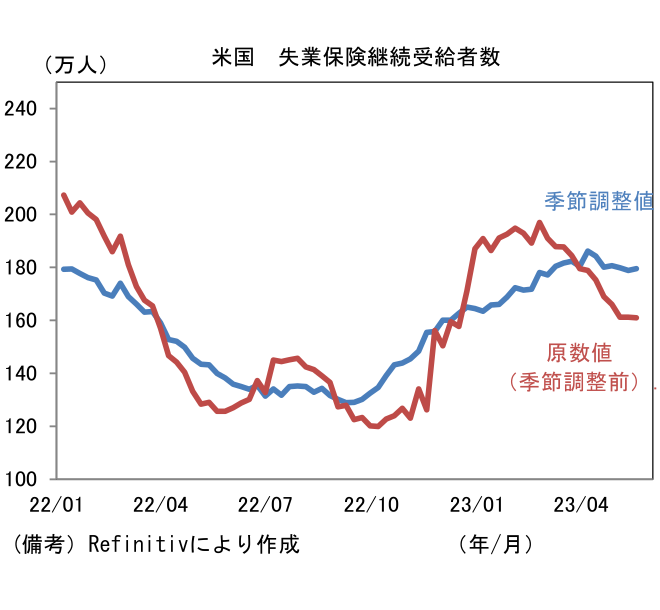

- 米新規失業保険申請件数は23.2万件と前週比微増。原数値でみても緩やかな増加傾向にある。労働コストが高止まりする中、一定の雇用調整が生じている模様。他方、継続受給者数は過去数ヶ月に概ね横ばいとなっている。

注目点

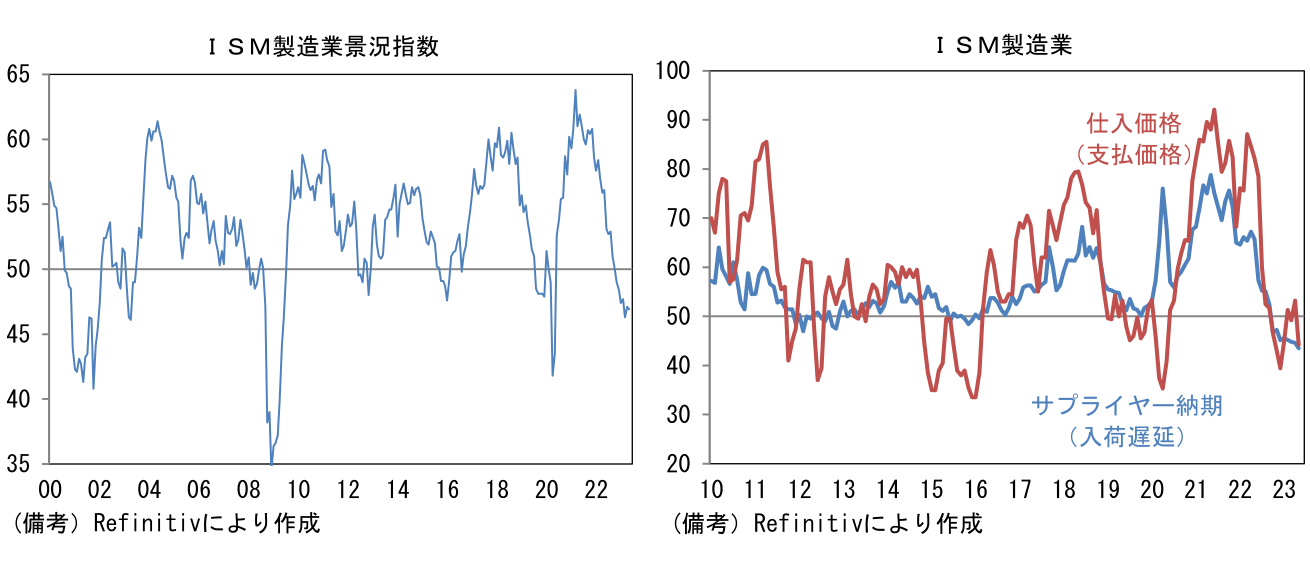

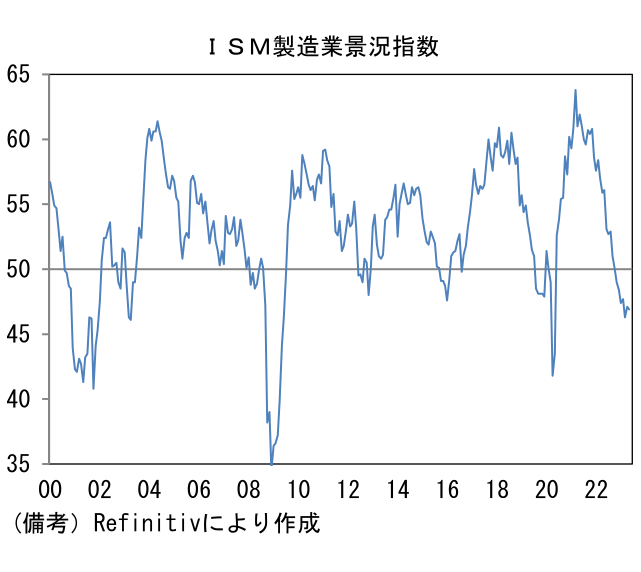

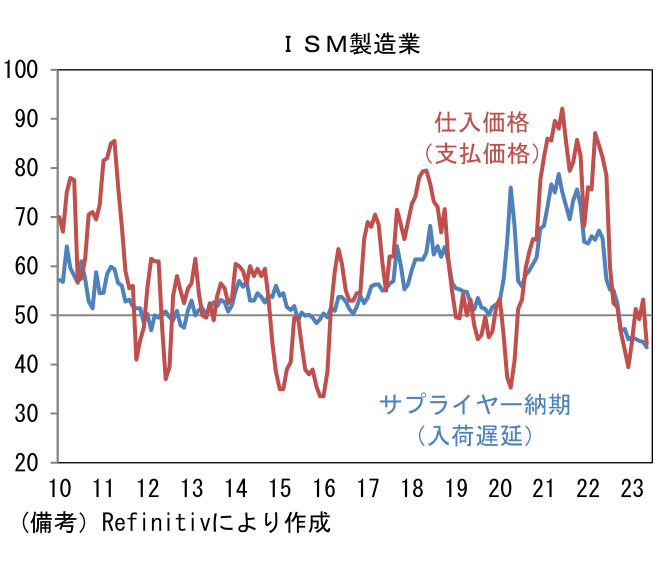

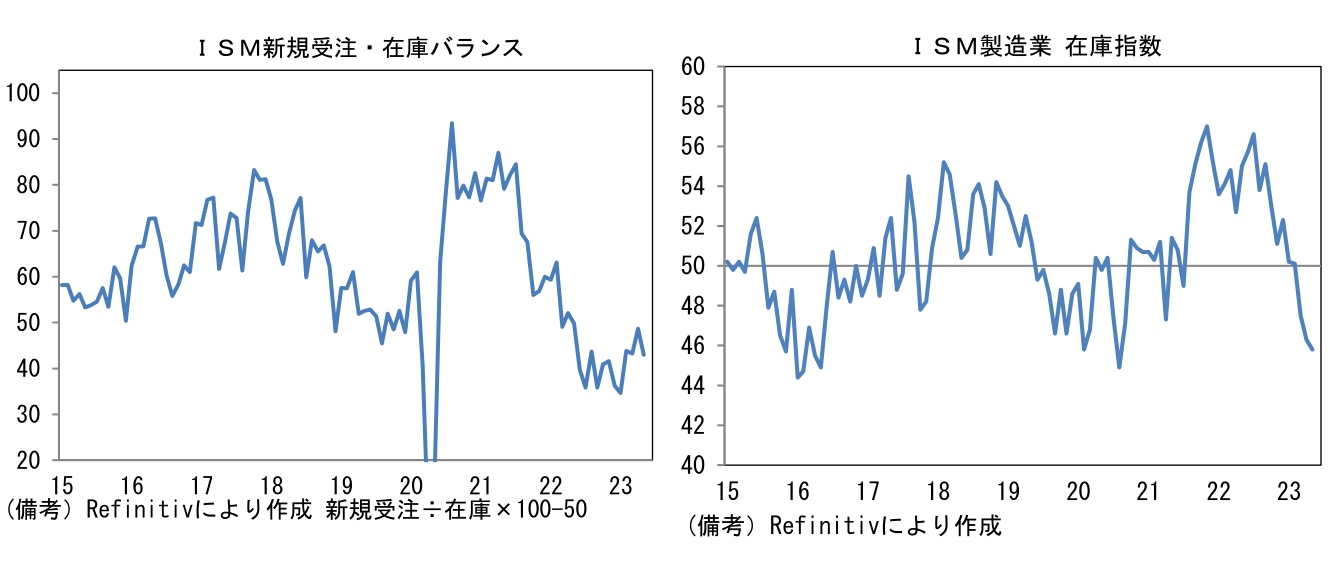

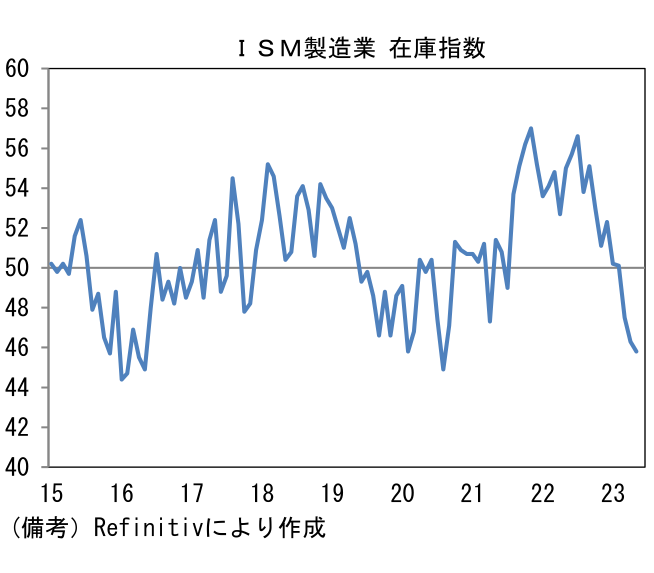

- 5月ISM製造業景況指数は46.9と市場予想に概ね一致して4月から小幅に悪化。筆者が当レポートで言及してきた「3月底説」は辛うじて否定を免れた。内訳は生産(48.9→51.1)が50を回復し、雇用(50.2→51.4)も回復力を強めた反面、新規受注(45.7→42.6)が今次低下サイクルのボトムに比肩し需要がなお弱いことを印象付けた。その他ではサプライヤー納期(44.6→43.5)が短縮化し指数下押しに寄与、在庫(46.3→45.8)も指数下押しに寄与した。インフレ動向を推し量る上で注目される仕入価格は44.2へと低下。需要が乏しい中、サプライチェーン正常化とコモディティ価格安定が相俟って財インフレは終息しつつあると判断される。

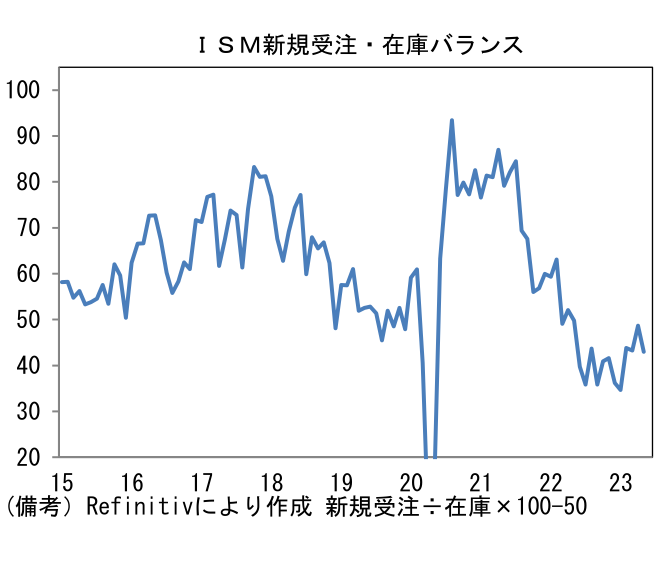

- 1~3ヶ月先の生産活動を読む上で有用な新規受注・在庫バランスは再び低下し、ISM製造業の50割れが向こう数ヶ月にわたって続くことを示唆。もっとも、在庫指数は低下傾向を維持し、それ自体の水準は十分に低くなっている。過剰に積み上がった在庫の調整はかなり進展しているとみられ、新規受注の底打ち時期が近いことを示唆している。「銀行の連鎖破綻など非循環的な景気下押し要因が発生しなければ」というやや楽観的な環境を前提にすれば、年後半に製造業の業況は改善基調に復すると期待される。

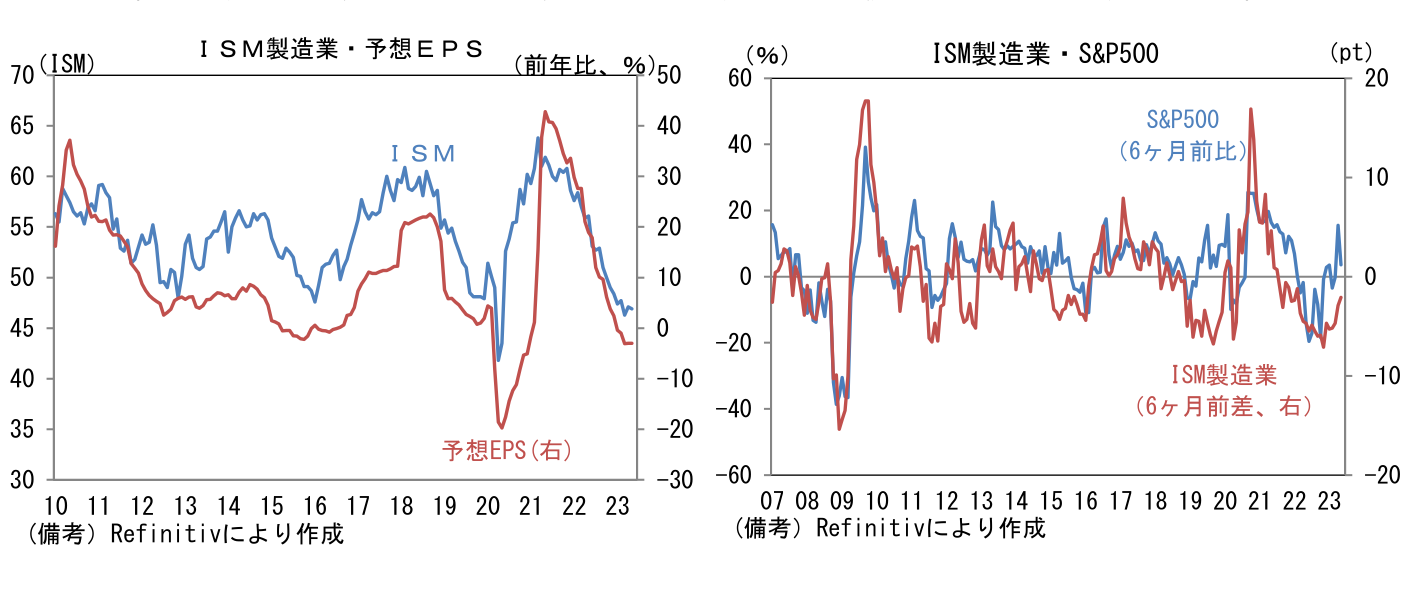

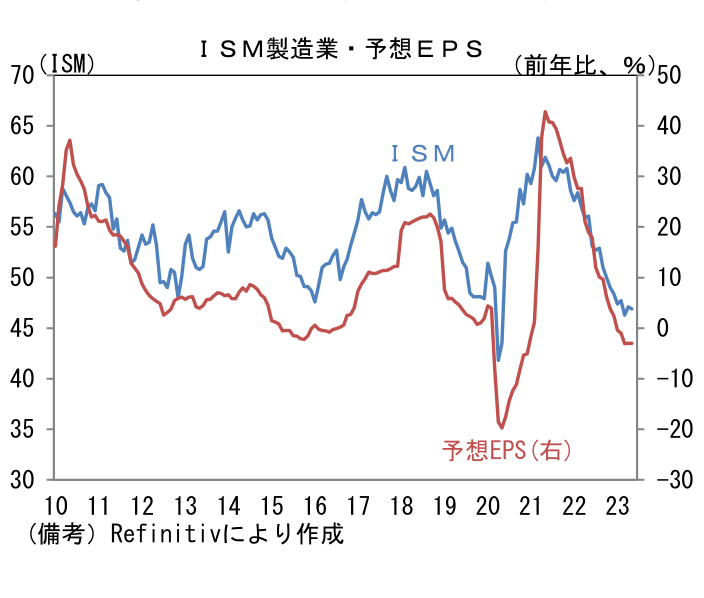

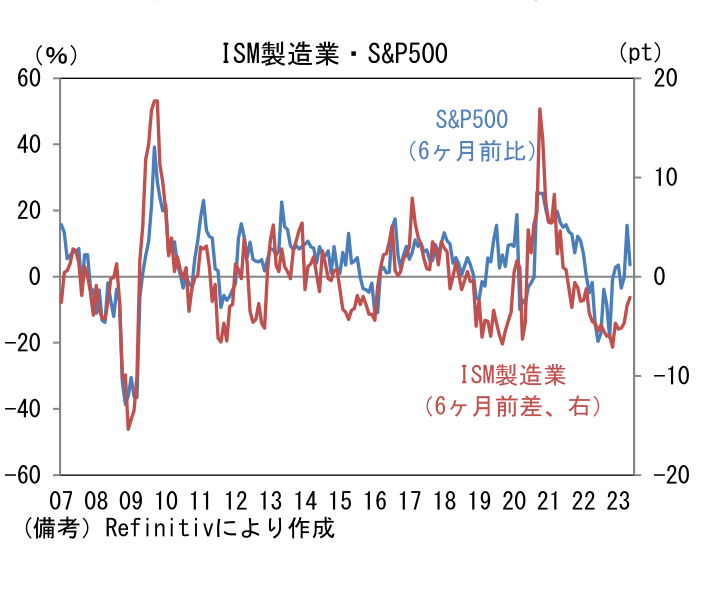

- その場合、S&P500の予想EPSは下げ止まりが期待される。中長期的にISM製造業と予想EPSには驚くほど素直な関係があり、これはテック企業(≒非製造業)の存在感が増す中でも大きな変化は生じていない。ここでISM製造業とS&P500をそれぞれ6ヶ月前比(差)を比較すると、ISM製造業の低下幅が縮小する中、株価は業況回復を先取りする形で底打ち気配を強めている。今後、ISM製造業が反転上昇に転じれば、株価は下値を切り上げると期待される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般