- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを10‐12月期に修正するだろう。

- FEDはFF金利を5.25%(誘導幅上限)で据え置くだろう。利下げは10-12月期を見込む。

金融市場

- 前日の米国株は上昇。S&P500は+0.9%、NASDAQは+1.7%で引け。VIXは19.1へと低下。

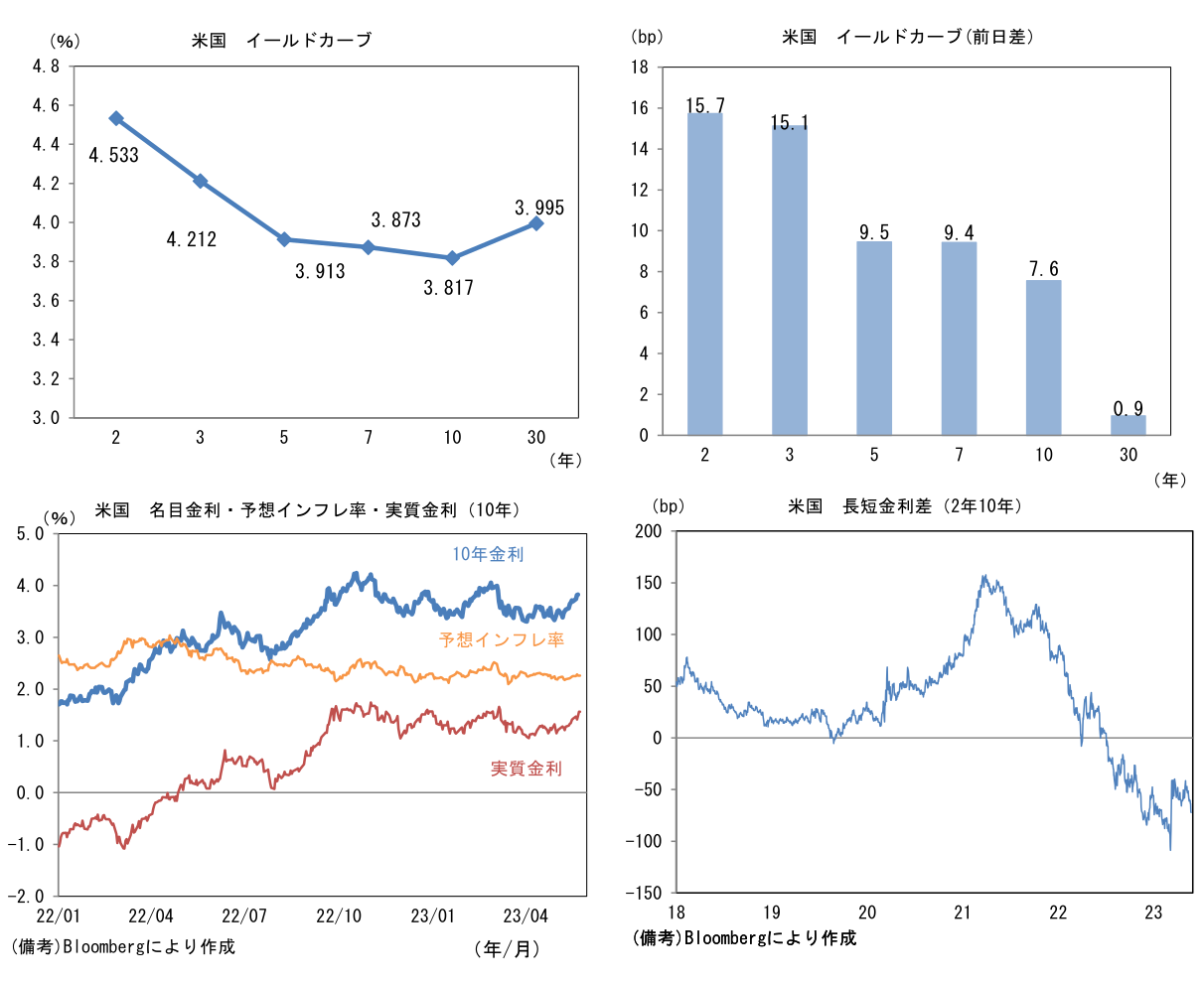

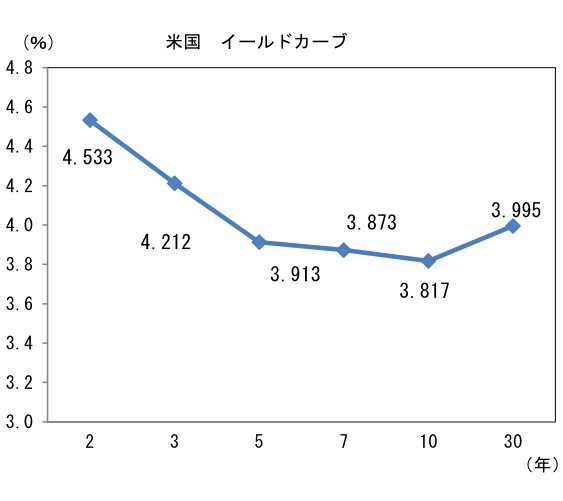

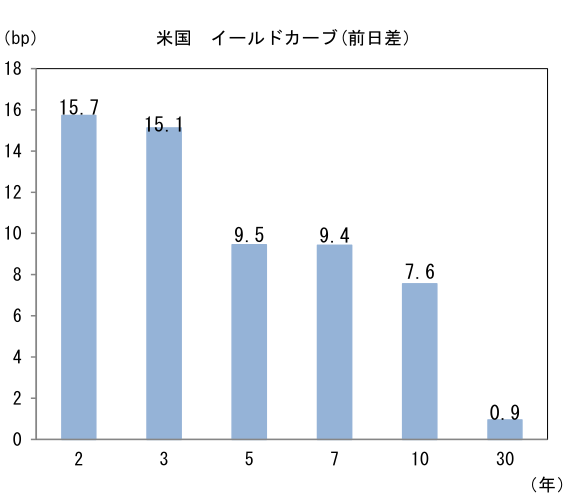

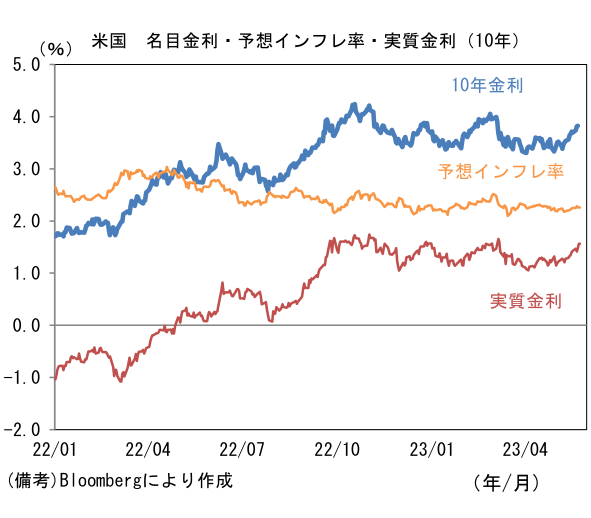

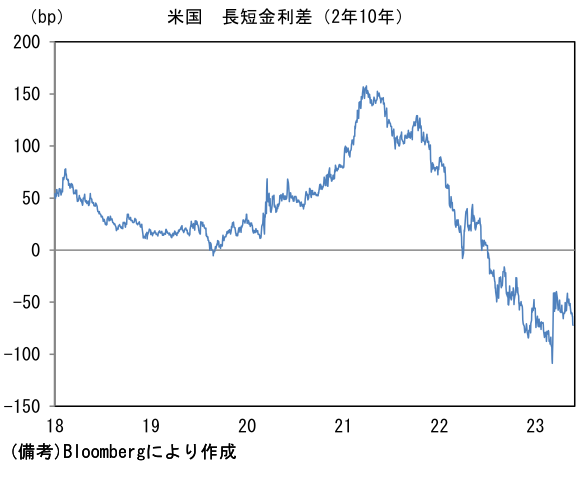

- 米金利はベア・フラット化傾向。予想インフレ率(10年BEI)は2.261%(▲0.2bp)へと低下。実質金利は1.565%(+7.9bp)へと上昇。長短金利差(2年10年)は▲71.8bpへとマイナス幅拡大。

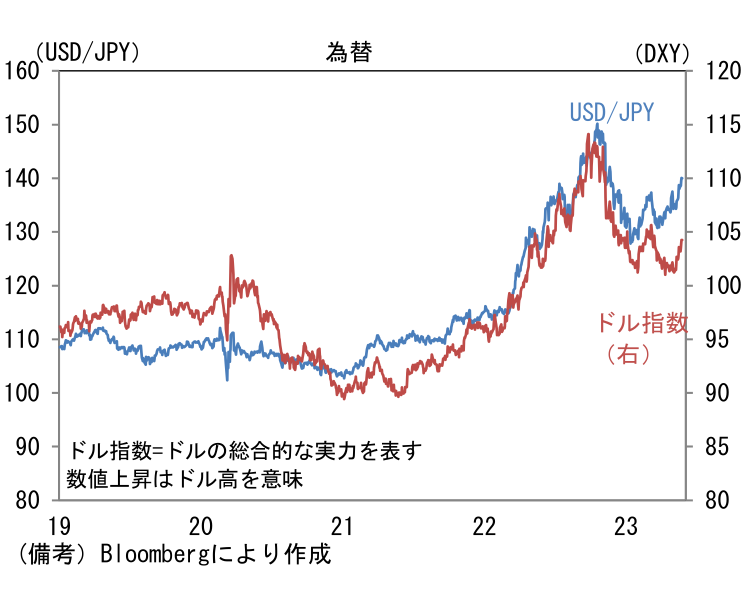

- 為替(G10通貨)はUSD高傾向。USD/JPYは140前半へと上昇。コモディティはWTI原油が71.8㌦(▲2.5㌦)へと低下。銅は7962.5㌦(+61.0㌦)へと上昇。金は1943.7㌦(▲20.9㌦)へと低下。

注目点

-

昨日報道された植田総裁の日経新聞等を含むマスコミ各社のインタビュー記事によると、植田総裁は「物価上昇が国民にかなり大きな負担になっている」としたものの「基調的な物価上昇率が少しずつ上がってきているのは事実だが、持続的・安定的な達成には届いていない」との認識を維持し、金融緩和の継続が適当であるとした。また拙速な政策修正は「(物価が)下がっていくところに引き締め効果が加わり、雇用等に大きなマイナスの影響が及ぶ」との見解を繰り返した。もっとも、「見通しが誤っている可能性はゼロではない」とした上で「(効果と副作用の)バランスに変化があれば修正はあり得る」、「見通しの修正が必要になるという判断に達すれば、速やかに行動したい」などとして柔軟性を確保した。

-

正直なところ記者会見の発言は新味に乏しく示唆的なメッセージはなかった。ただしUSD/JPYが140を超えたことで、日銀内部では緩和修正に向けた議論が慌ただしくなっているかもしれない。筆者は植田総裁の政策態度が「思ったよりも黒田路線」であったことから、緩和修正は2023年度入り後の名目賃金上昇率(主に毎月勤労統計)を目視でき、かつ来期も(今年度よりは低いとはいえ)賃上げが続くとの見通しに相応の自信を持てる10-12月期までずれ込むとみているが、USD/JPY140突破は早期の緩和修正確率を高めたと判断している。6月の金融政策決定会合に向けてUSD/JPY上昇が加速するようだと金融緩和路線の変更、具体的には10年金利操作目標の引き上げに着手する可能性が高まる。

-

昨年の急速な円安進行、それに伴う輸入物価の上昇もあり国民の円安アレルギーは強くなっており、日銀への風当たりは強くなると予想される。その点、2023年のUSD/JPY上昇が「ドル高」から「円安」へ性質が変化している点は重要だろう。2022年の円安はFedの急速な利上げを主背景とするドル高に起因していたことから、日銀はそれを金融政策(引き締め)で食い止めようとせず静観し、最終的に政府が為替介入で対応した。他方、2023年入り後はUSD/JPYとドルインデックス(DXY)の乖離が拡大し「円安」が浮き彫りになりつつある。ECBやBOEが金融引き締めを続ける中、2022年に大きく下落したユーロ(年初来1.7%増価)やポンド(3.0%増価)或いはスイスフラン(3.4%増価)が反転上昇したことでDXYは水準を切り下げている。この間、円は6.5%の下落となっている。換言すれば、円安要因として日銀の金融緩和の存在感が増しているということであり、これは為替対応を巡る政府と日銀の議論において日銀に緩和修正を促す方向に作用するとみられる。

-

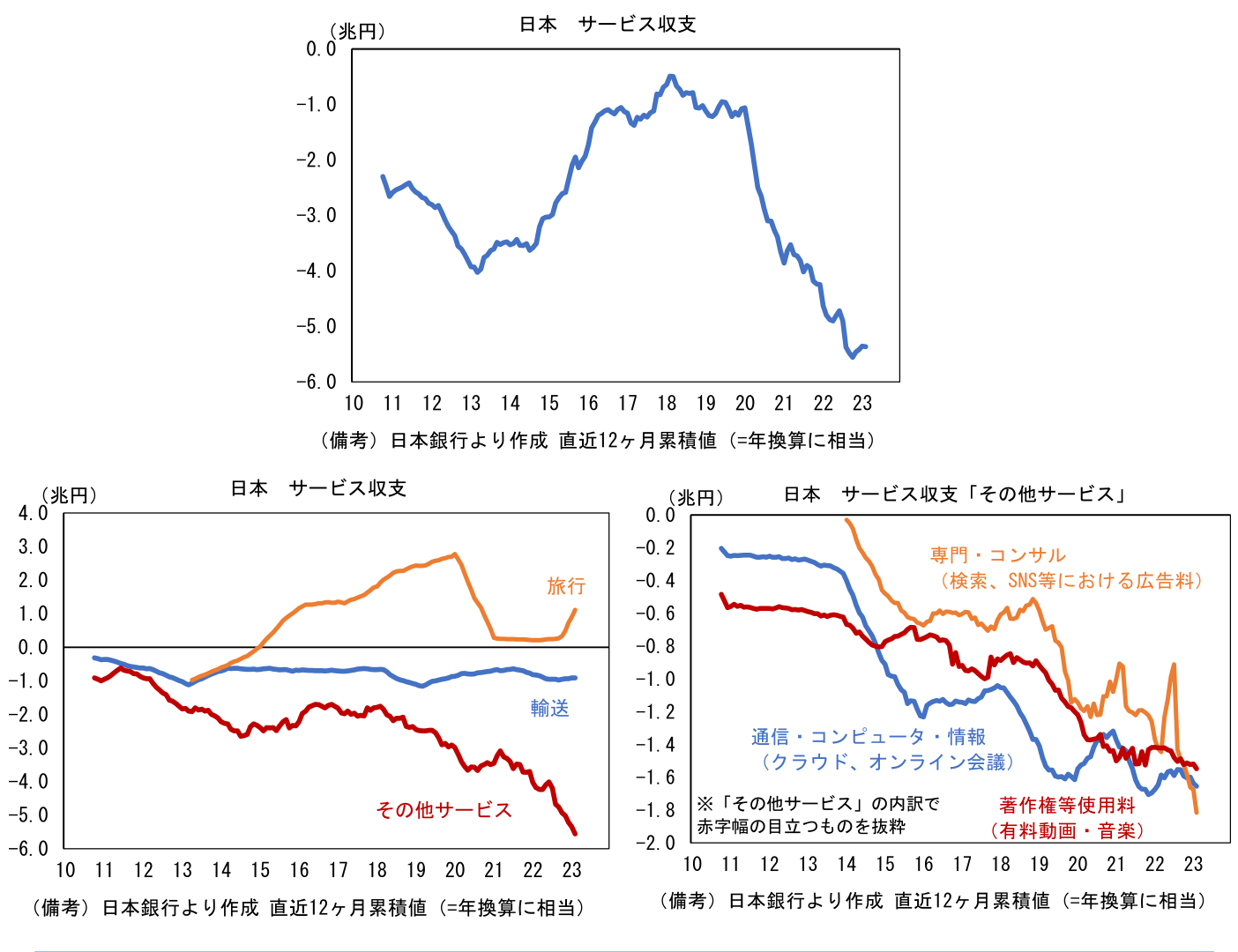

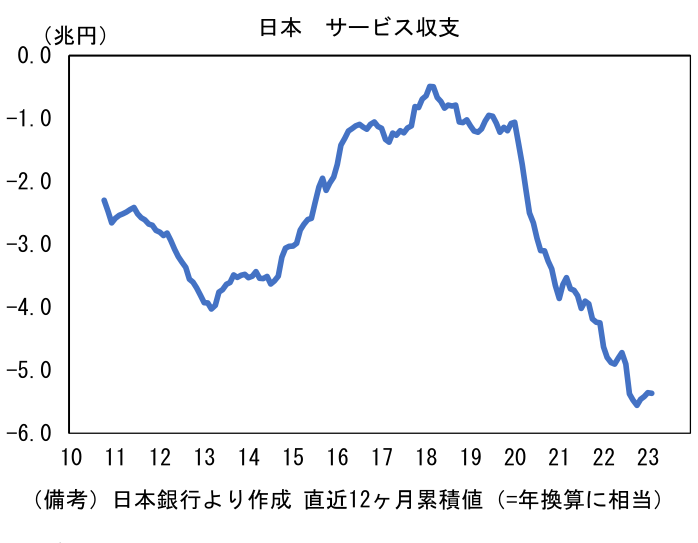

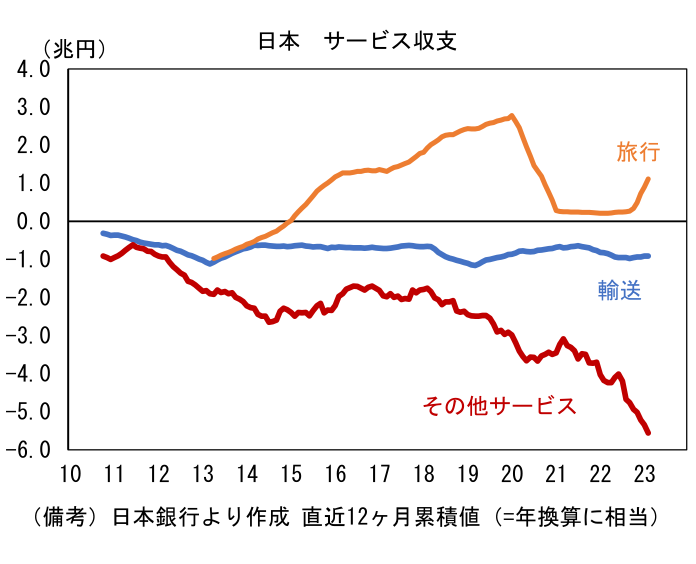

なお、周知のとおり日本の貿易・サービス収支の黒字幅縮小(赤字幅拡大)は構造的なものとなっており、円安の利点が効きにくくなっている。その点、10年程前はサービス収支の一部を構成する存在に過ぎなかった「(サービス収支の内訳の)その他サービス収支」を構成する複数の項目の赤字幅が急拡大していることは重要。鉱物性燃料の輸入を減らすエネルギー政策の抜本的改革が見通せない中、これらの赤字幅拡大は貿サ収支の赤字幅に直結する。

-

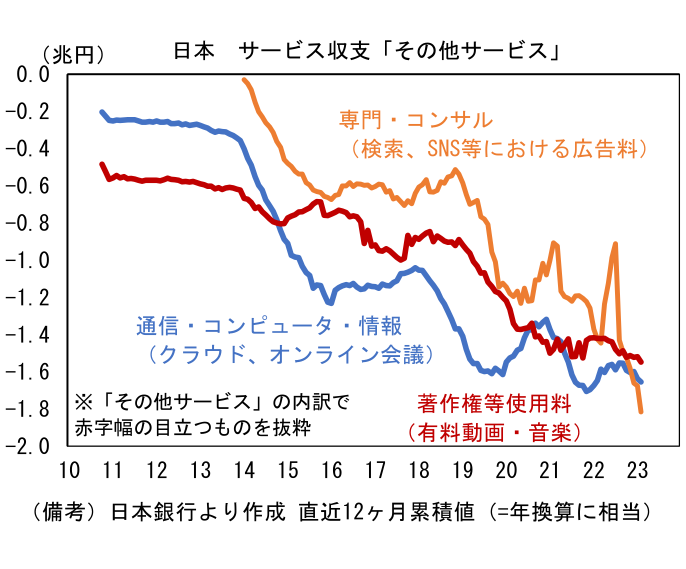

日本のサービス収支は1996年の現行国際収支統計の集計開始以降、一貫して赤字を計上してきた。2020年以降は旅行収支の黒字幅縮小が痛手となり年間6兆円に迫るペースで赤字を計上している。では、仮に旅行収支が2019年水準へと戻れば、サービス収支が当時の水準に回帰できるかと言えば、その可能性は低い。その理由として、ここ数年デジタル関連支出が急速に増加し「その他サービス収支」の赤字幅が拡大していることがある。その他サービス収支の内訳で赤字幅が大きいのは「専門・経営コンサルティングサービス」、「コンピューターサービス」、「著作権使用料」であり、日銀によるとこれら3項目にはクラウドサービス、オンライン会議、検索サイトやSNS(および無料動画サイト)への広告料、有料動画、音楽配信サービスなどが含まれるという。主として米テック企業が提供するこれらサービスは、今や国民生活に広く浸透しておりこの3項目だけで年間5兆円を超す赤字となっている。円安が進行すると、これらの支払いに対する負担が増し、国民所得が棄損する恐れがある(同時にこれらの支払いに伴うドル買い需要が円安を促すという視点もある)。

- 話を元に戻すと、USD/JPYが140を超えて輸入物価への上昇圧力が高まると、日銀は現行の緩和策を維持することの説明が難しくなる。植田総裁が円安とどう付き合っていくのか未知数の部分は大きいが、いずれにせよ6月と7月の金融政策決定会合はYCCの修正機運が高まる可能性がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般