- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを10‐12月期に修正するだろう。

- FEDはFF金利を5.25%(誘導幅上限)で据え置くだろう。利下げは10-12月期を見込む。

金融市場

- 前日の米国株は小幅下落。S&P500は▲0.1%、NASDAQは▲0.2%で引け。VIXは16.8へと上昇。

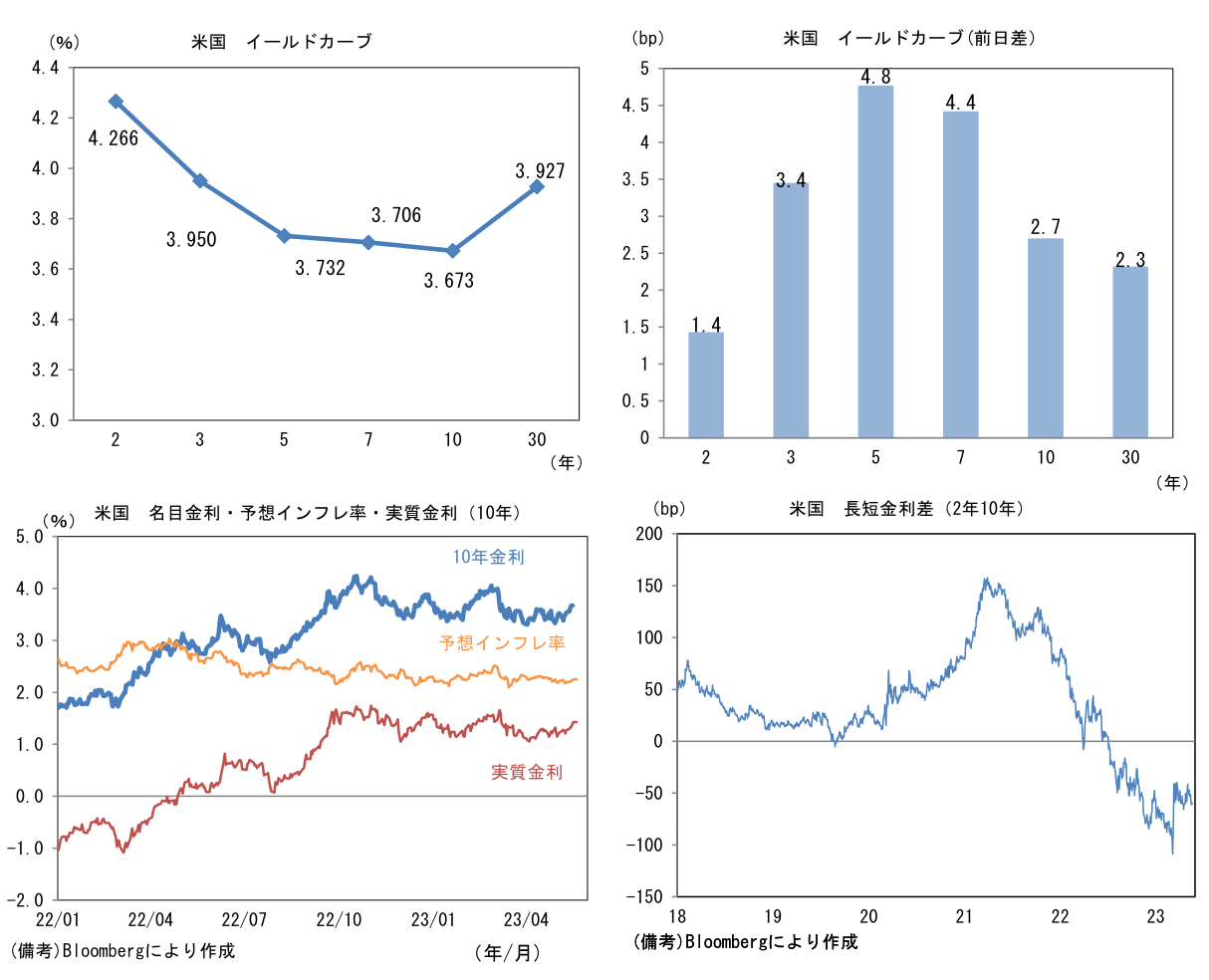

- 米金利は中期ゾーンを中心に金利上昇。予想インフレ率(10年BEI)は2.251%(+0.9bp)へと上昇。実質金利は1.427%(+1.9bp)へと上昇。長短金利差(2年10年)は▲59.8bpへとマイナス幅縮小。

- 為替(G10通貨)はUSD安傾向。USD/JPYは137後半へと下落。コモディティはWTI原油が71.6㌦(▲0.3㌦)へと低下。銅は8251.5㌦(+79.0㌦)へと上昇。金は1981.6㌦(+21.8㌦)へと上昇。

注目点

- 典型的な相場の4分類に従えば、現在の米国市場は逆業績相場にあると考えられる。企業業績が悪化傾向にある中、金融引き締めの終了が間近に迫り、金利の上昇は一服。この間、株式PERは例外的にやや水準を切り上げている。

- 現時点で6月FOMC(6/13-6/14)における利上げ(一時)停止は確定的と言うには程遠いが、それでも金利先物が織り込む利上げ確率は2割以下となっており、今後発表されるインフレデータが大きく加速しなければ、FF金利(誘導目標レンジ上限)は5.25%で据え置きとなる公算が大きい。こうした市場参加者を追認するかの如く、5月19日にワシントンで開催された会議においてパウエル議長は、3月以降の信用収縮的な動きを踏まえて「われわれの目標を達成するために政策金利をそれほど引き上げる必要がないかもしれない」、「(1年間の積極的な利上げを経て)FOMCはデータと変化する見通しを確認し慎重に判断する余裕がある」と発言し、利上げ局面の終了が近いことを印象付けた。6月FOMCでは、インフレデータ次第で7月FOMC(7/25-7/26)以降の利上げ再開に含みを持たせる形で利上げ停止を決定するのではないか。長期金利の安定はそうした見通しを映じたものであろう。

- 企業業績に目を向けると、S&P500の予想EPSは直近ピーク(2022年5月)から5%弱低下し、この半年程度は微減傾向となっている。指数寄与度の高いテック大手によって全体のEPSが下押しされている側面はあるにせよ、高インフレによって実質所得が蝕れる中、米経済の約7割を占める個人消費(含む住宅投資)の増勢が鈍化したことが効いている。この間、企業支出も抑制されており、ISM製造業景況指数の50割れが長期化する中、例えば耐久財受注は前年比マイナスが目前に迫っている。これらから判断すると現在は「逆業績相場」に位置していると考えるのが妥当だろう。

- 金融相場への移行はいつか。一般的に金融相場の初期局面、すなわち金融政策が緩和方向に傾斜し、企業業績のダウンサイドリスクが後退する時に株価は大きく上昇する傾向にある。その時機を見極めることが重要なのは言うまでもない。今回その判断が難しいのは、既に株価が金融緩和方向への転換を織り込んでいるようにみえること。通常であれば、金融引き締めに伴い実質金利が上昇すると、PERは低下する傾向にあるが、今回は2022年後半以降、1年先の利下げ転換を先取りする形でPERは上昇に転じており、良くも悪くも株価が金融引き締めに持ち堪えた形になっている。この見方が正しければ、今後、Fedの予想どおりインフレ率が低下し金融緩和方向への転換があったとしても、株価は業績見合いでしか上昇しない可能性が示唆される。PERが横ばいに留まる、やや高揚感に欠ける金融相場になる可能性には留意が必要だろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般