- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを10‐12月期に修正するだろう。

- FEDはFF金利を5.25%(誘導幅上限)で据え置くだろう。利下げは10-12月期を見込む。

金融市場

-

前日の米国株は上昇。S&P500は+1.2%、NASDAQは+1.3%で引け。VIXは16.9へと低下。

-

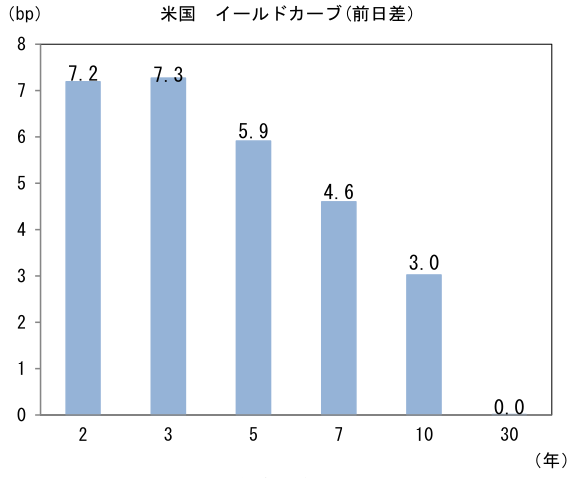

米金利はベア・スティープ化。予想インフレ率(10年BEI)は2.223%(+1.6bp)へと上昇。実質金利は1.343%(+1.4bp)へと上昇。長短金利差(2年10年)は▲59.6bpへとマイナス幅拡大。

-

為替(G10通貨)はJPYが下落。USD/JPYは137後半へと上昇。コモディティはWTI原油が72.8㌦(+2.0㌦)へと上昇。銅は8302.0㌦(+180.5㌦)へと上昇。金は1984.9㌦(▲8.1㌦)へと低下。

経済指標

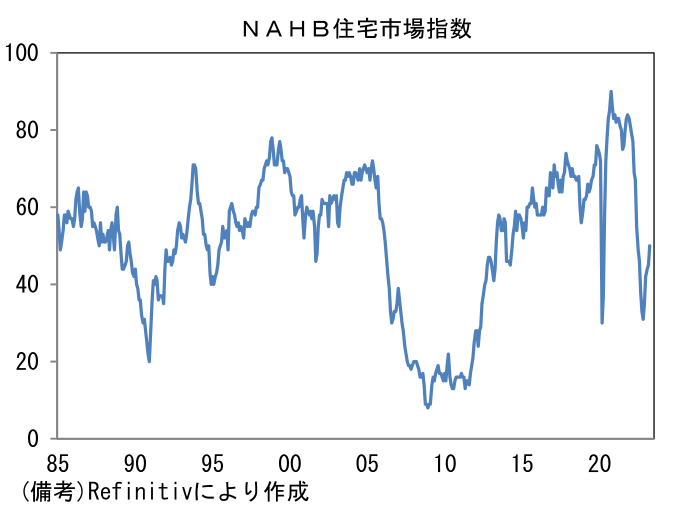

- 4月米住宅着工件数は前月比▲2.2%、140.0万件であった。3ヶ月平均では前月比+1.5%、145万件と低水準ながら底打ち感がみられる。これは先行指標のNAHB住宅市場指数の反転と整合的で住宅市場の最悪期脱出を印象付ける。16日発表の5月NAHB住宅市場は5ヶ月連続で改善し50となった。建設労働者不足が足かせとなるものの、木材など資材価格が落ち着いていること等が寄与したとみられる。

注目点

- 日経平均株価の先行き12ヶ月予想値を30,000へと引き上げる。足もとの株価上昇は、自社株買いが決算発表に合わせて集中的に発表されるというある種の季節性が効いているため、やや慎重にみておく必要がありそうだが、この5月に発表された2022年度決算及び株主還元策が投資家の期待を満たしたことは事実。そうした中、筆者は世界的な製造業の循環的回復を予想し、その恩恵を日本株が受けると判断。世界の生産活動について「3月底説」を唱えたい。

- 米国経済はFedの金融引き締めの副反応、すなわち銀行貸出態度の厳格化によって企業の資金繰り環境が悪化するといった不気味な材料が多くなっている反面、日本株との関係が深い製造業については、そのサイクルに反転の兆しが認められている。4月のISM製造業景況指数は47.1と依然低水準であるが、それでも3月からは0.8ポイント改善しており、また1~3ヶ月先の生産活動を読む上で有用な新規受注・在庫バランスに目を向けると、1月を底に反転基調が明確化しつつある。新規受注が停滞する中でも在庫の圧縮が進んだことが背景で、先行きの生産活動が上向き易い環境にあると言える。この間、類似指標の製造業PMIも底打ち感を強めている。

- 3月底説はIT関連財の生産集積地である台湾にも共通する。台湾の貿易統計によると4月の輸出金額は前年比▲13.3%と依然大幅なマイナスだが、スマホやPC向けの需要が停滞する中でも中国経済の回復等を背景に1-3月期からは回復しており、こちらも3月が「底」になっている。先行きについて電子部品の出荷と在庫の伸び率を比較した出荷・在庫バランス(鉱工業生産統計ベース)をみると、今年に入ってから底打ちの兆しがある。依然として過剰在庫が残存している模様だが、最悪期は脱しているように見え、既に製造業PMIは底打ち気配を強めている。今後中国経済が回復力を強めるなど、追い風が吹けば生産活動が底入れする可能性は高まっていく。そうであればTOPIXの予想EPSは電気機器セクターに牽引され、水準を切り上げていくと予想される。

- また国内では内需の回復が続く。4月の景気ウォッチャー調査は日本の内需が力強さを増していることを印象付ける結果であった。現況判断DIは54.6へと1.3ptの改善を示し、先行き判断DIに至っては55.7へと1.6pt上昇し、双方ともパンデミック発生以降の最高水準に比肩、2019年水準を明確に上回った。生活必需品の値上がりによって家計が圧迫されている中でも消費者は貯蓄よりも消費を優先している姿が透けて見える。その背景にあるのは賃金上昇率の高まりと、それによる消費者マインドの改善であろう。連合の集計によればベア相当部分の春闘賃上げ率は約30年ぶりの高水準である+2.1%となっており、これが消費の源泉となっていると考えられる。こうした環境下、日本株は底堅さを増すだろう。もちろん米国の銀行不安が広がれば、世界の株式はダウンサイドに晒されるが、Fedの利上げ停止が近づく中、そうしたリスクは低下しつつある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般