-

植田総裁、内田副総裁、氷見野副総裁体制で初となる金融政策決定会合では金融政策の現状維持が決定された。もっとも、フォワードガイダンスを中心に声明文には変更が加えられた。具体的には「経済・金融情勢に応じて機動的に対応しつつ、粘り強く金融緩和を継続していくことで、賃金の上昇を伴う形で、『2%の物価目標の安定』を持続的・安定的に実現することを目指していく」という表現が加わり、反対に2020年4月以降継続して記載されてきた『当面、新型コロナウイルス感染症の影響を注視し、企業等の資金繰り支援と金融市場の安定維持に努めるとともに、必要があれば、躊躇なく追加的な金融緩和措置を講じる。政策金利については、現在の長短金利の水準、または、それを下回る水準で推移することを想定している』という表現は大部分が削除された。事実上、政策金利についての指針は撤廃された。なおマネタリーベースの拡大方針は従来の表現がそのまま踏襲された。

-

従来に比べて物価と賃金の連関が強調された点が特徴的。2022年以降、輸入物価主導で消費者物価が上昇し消費者の負担が増したことで、日銀の物価目標についてその意義を問う声が一部にある。そうした疑問や批判に対応する意図が読み取れる。

-

また観測報道にもあったとおり、25年間という長きにわたって物価安定が課題となってきたことを踏まえ、金融政策の運営について「1年から1年半程度」の時間をかけて多角的にレビューを行うとの記載があった。政策変更の布石としては何とも微妙な時間軸で「行間」を読むのに苦労する。早急な政策変更はしないという含意があるようにも思えるが、一方で「毎回の金融政策決定会合で点検を実施する」という従来からの表現の言い換えに過ぎないとも感じる。

-

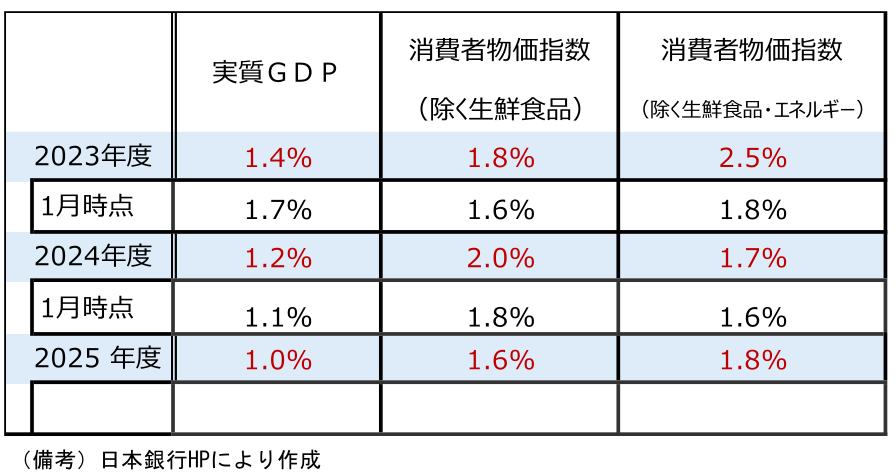

展望レポートの物価見通し(除く生鮮食品)は2023年度が+1.8%、24年度が+2.0%、今回新たに発表された2025年度は+1.6%であった。生鮮食品とエネルギーを除いたベースは2023年度が+2.5%、24年度が+1.7%、2025年度は+1.8%であった。一部の観測報道では2024-25年度にかけて2%近い予測値が発表されるとされていたが、それに比べるとやや控えめな印象であった。

-

「物価の中心的な見通し」は春闘の上振れ着地を受け、それが適合的予想形成の強い日本において家計と企業の中長期的な予想物価上昇率の上昇をもたらし、現実の物価上昇率が高まる経路を指摘している。需給ギャップが改善し、企業の価格・賃金設定行動が積極化することで、見通し期間終盤にかけて「賃金の上昇を伴う形で物価の持続的な上昇につながっていく」とされた。声明文で賃金と物価の連関が強くなっていることを踏まえると、今後、賃金上昇率と金融政策の結びつきが一層強くなる可能性がある。4月の賃金動向が反映される毎月勤労統計(6月発表)は日銀にとって重要な数字になるだろう。

-

今後の金融政策については総裁会見を踏まえた上で再考するが、声明文の変更が比較的軽微だったことやレビューの期間が長かったことを踏まえると、早々にYCCが修正される可能性はやや低下した印象がある。もちろん次回(6月16日)会合までの間に長期金利の上昇圧力を強めたくないとの思惑もあるだろうが、それを踏まえてもやはり「思ったよりも黒田路線」という印象が強い。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般