- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを6-7月に修正するだろう。長期金利の変動許容幅拡大を見込む。

- FEDはFF金利を5.25%(誘導幅上限)まで引き上げるだろう。

金融市場

- 前日の米国株は下落。S&P500は▲0.6%、NASDAQは▲0.8%で引け。VIXは17.2へと上昇。

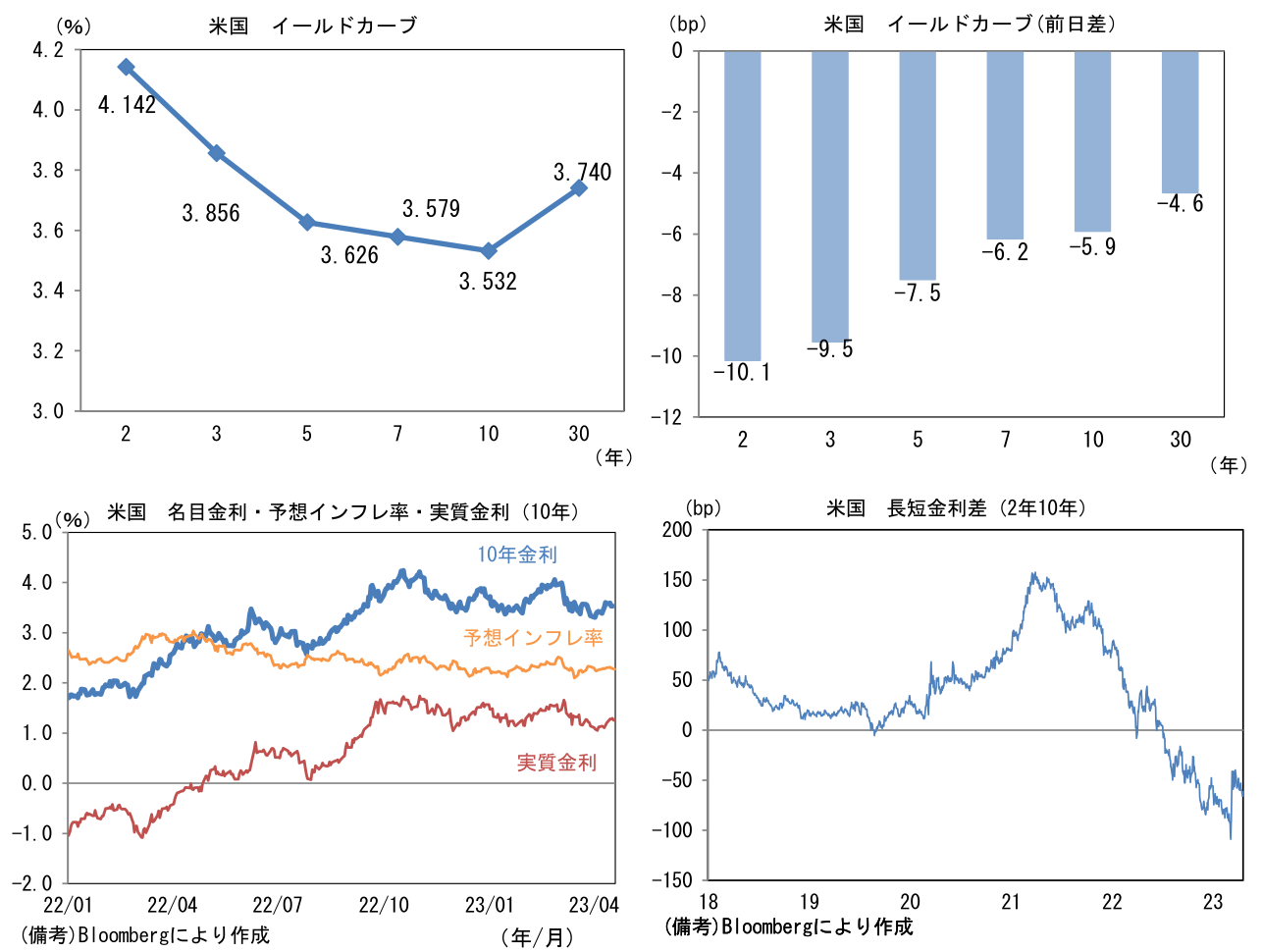

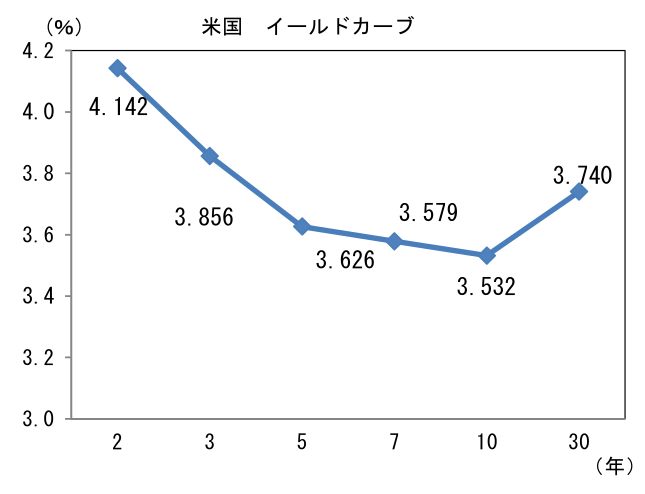

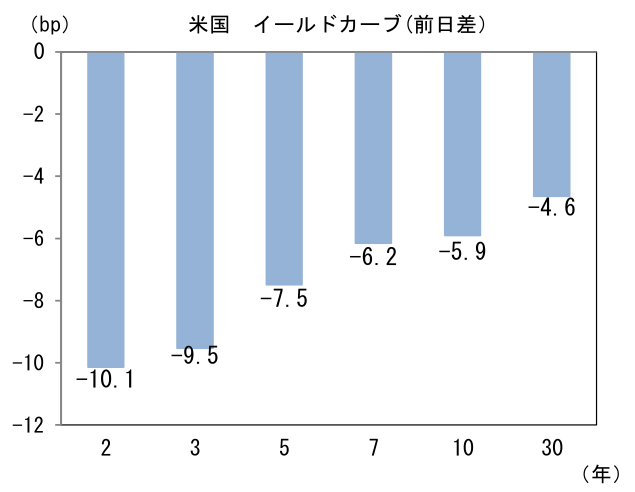

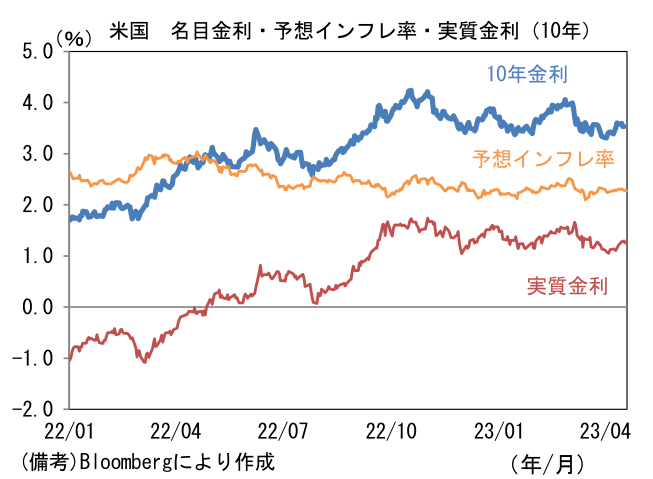

- 米金利はベア・フラット化。予想インフレ率(10年BEI)は2.273%(▲1.6bp)へと低下。実質金利は1.256%(▲4.1bp)へと低下。長短金利差(2年10年)は▲61.5bpへとマイナス幅縮小。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは134前半へと低下。コモディティはWTI原油が77.3㌦(▲1.9㌦)へと低下。銅は8881.0㌦(▲84.5㌦)へと低下。金は2007.6㌦(+12.4㌦)へと上昇。

経済指標

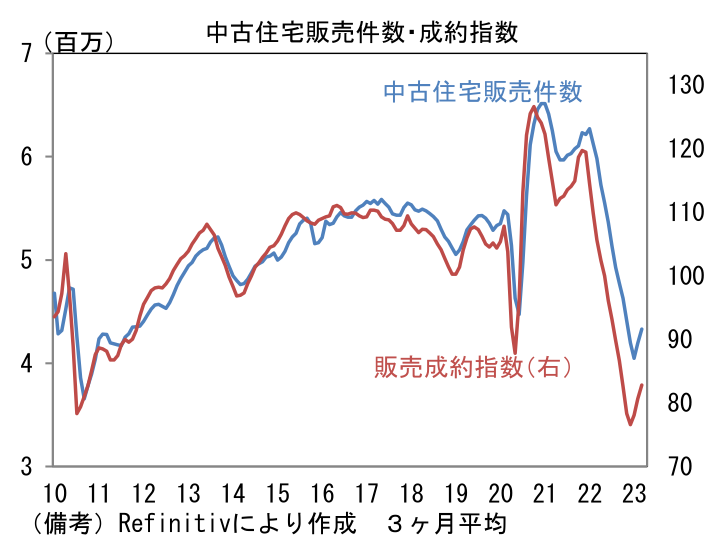

- 3月米中古住宅販売販売件数は前月比▲2.4%、444万件であった。物件価格高騰、住宅ローン金利高止まりを背景に販売件数は大幅に落ち込んだ状態にある。3ヶ月平均値は1月を底に緩やかな回復基調にあるが、パンデミック前の水準(約500万件)には程遠い。

注目点

-

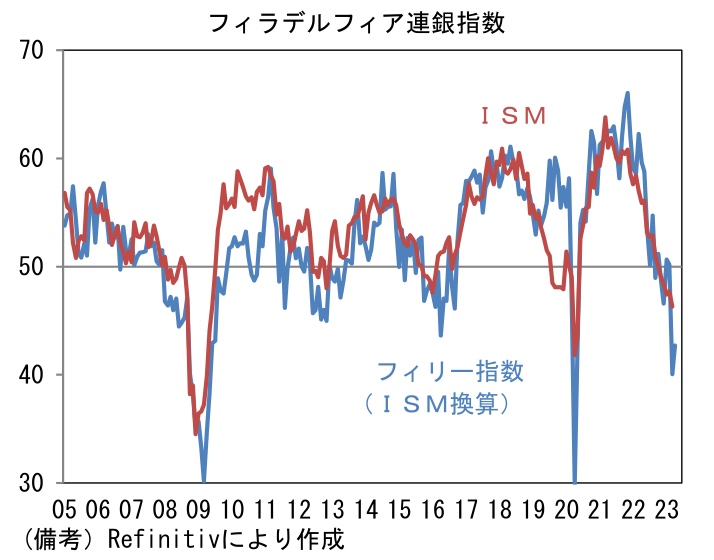

昨日の当レポートでは4月に大幅改善を遂げたNY連銀製造業景況指数に続いて、フィラデルフィア連銀製造業景況指数が改善すれば「3月底説」が現実味を帯びるとしたが、やはり一筋縄ではいかないようだ。

-

4月フィラデルフィア連銀製造業景況指数は▲31.3とリーマンショック時に匹敵する弱さが続き、ISM製造業景況指数のウェイトを用いてISM換算した数値も42.7と弱かった。ISM換算値は3月から2.6pt改善したとはいえ、生産活動の急激な落ち込みを映じている。今回の結果は3月底説に疑問を呈する。

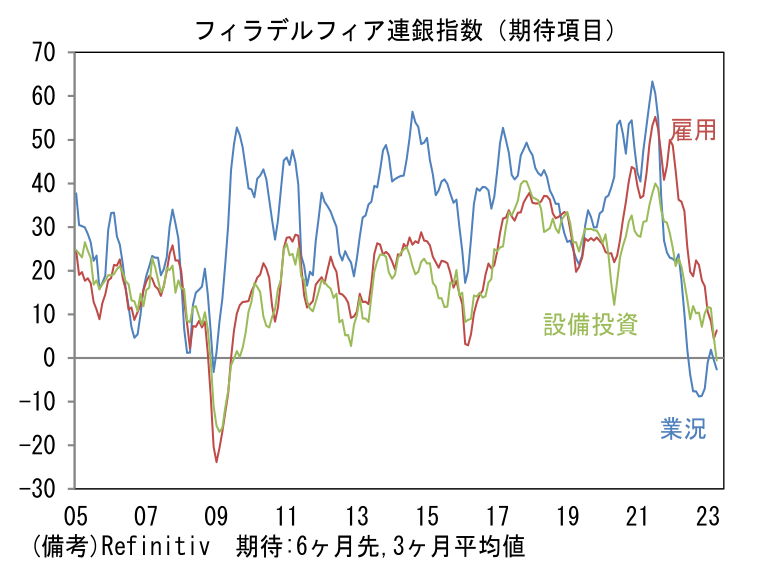

- ISM換算値のヘッドラインを構成する5つの項目は生産(▲25.4→▲7.3)と新規受注(▲28.2→▲22.7)が大幅なマイナス圏から改善した他、雇用(▲10.3→▲0.2)がゼロ近傍まで持ち直した。その他ではサプライヤー納期(▲24.3→▲25.0)が長期化し指数下押しに寄与、在庫(▲11.2→▲17.9)の圧縮は継続した。ヘッドライン構成項目以外では、週平均労働時間(▲22.0→▲8.4)と受注残(▲21.3→▲11.1)の減少が継続。3月対比で多くの項目が僅かに改善したものの、製造業の業況が厳しいことに変わりはない。そうした中、6ヶ月先の予想を問う項目は業況(▲8.0→▲1.5)と設備投資(▲3.8→▲5.4)の弱さが続き、雇用(+6.9→+3.8)も低下した(グラフは3ヶ月平均値)。現況の悪化も然ることながら将来見通しの垂直的悪化は景気後退懸念(ハードランディング)を高める。

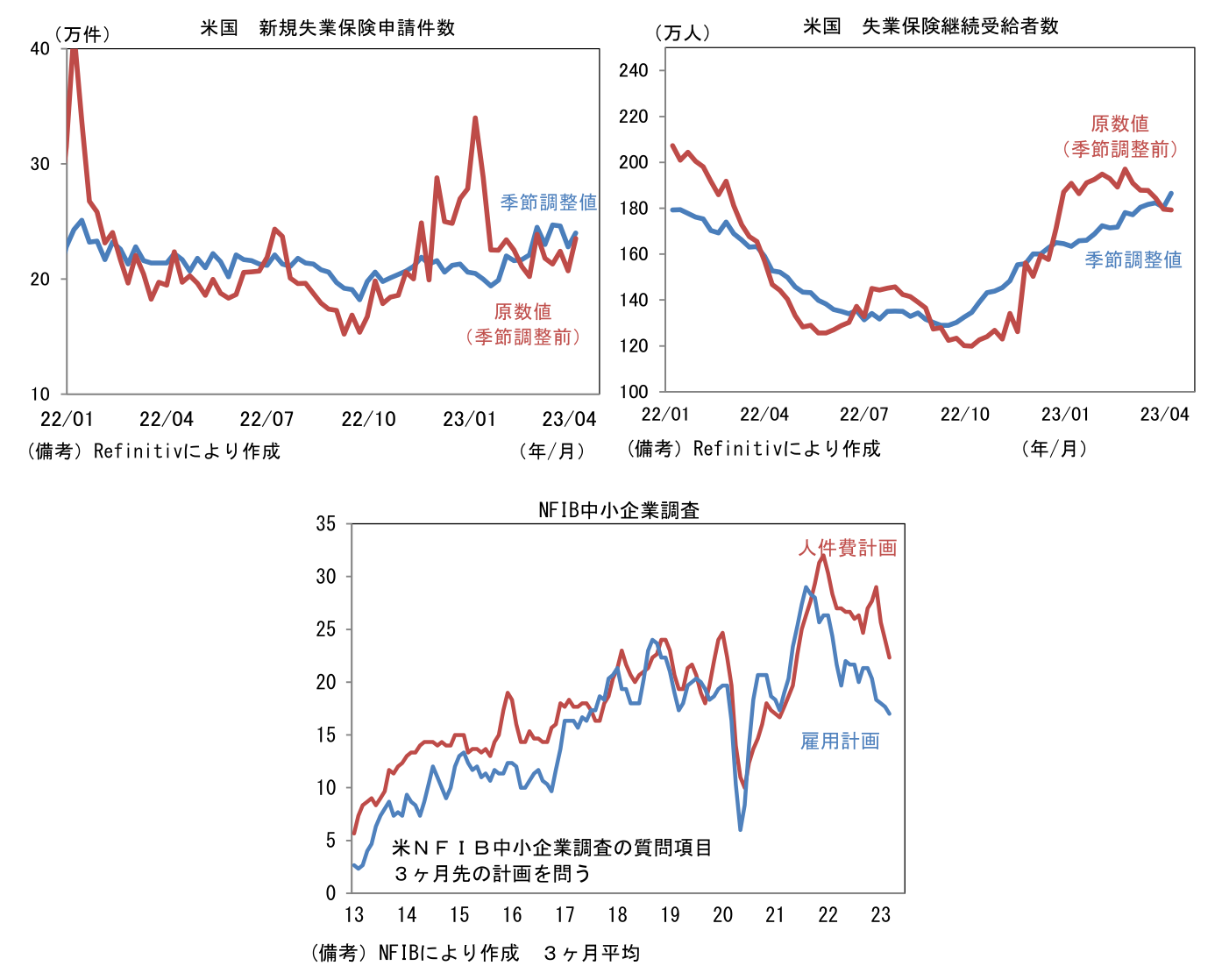

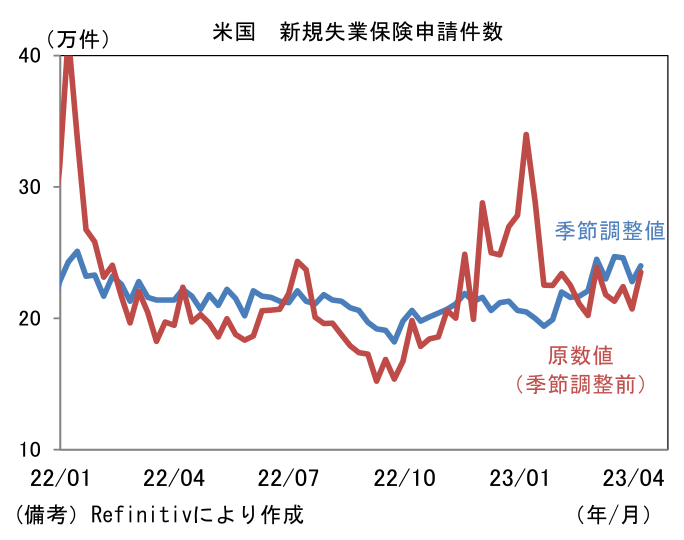

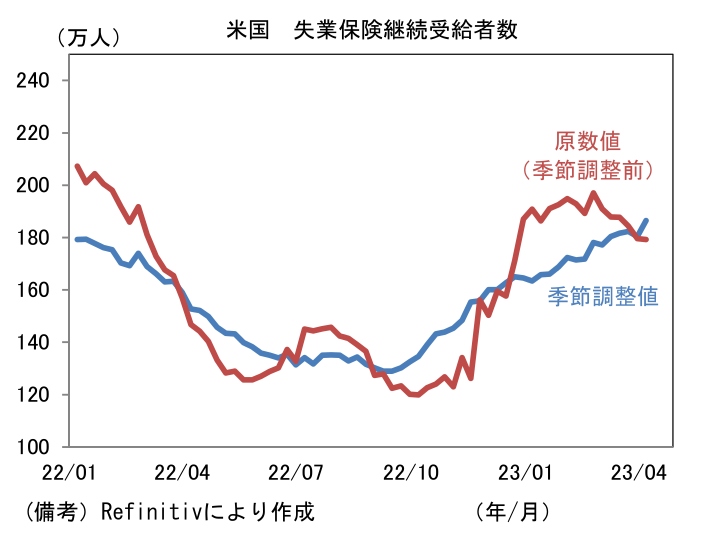

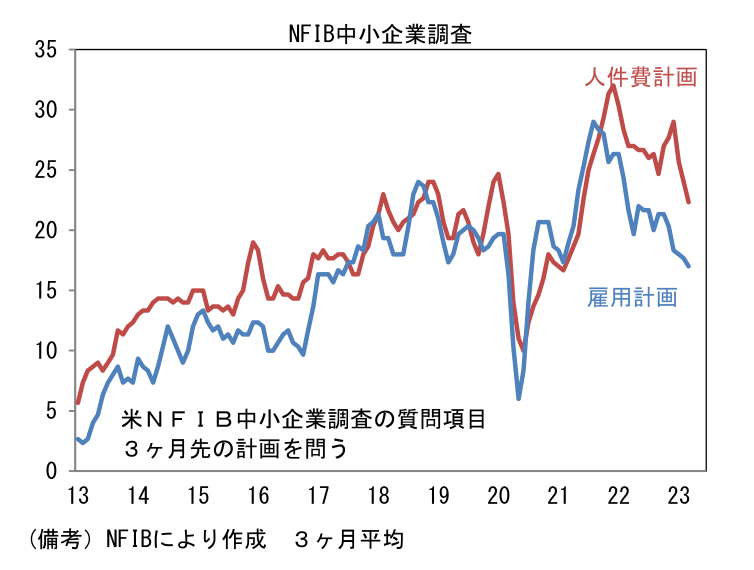

- そうした慎重姿勢が強まる中で、企業が徐々に雇用を削減しつつある様子が窺える。新規失業保険申請件数は24.5万件と前週比増加。深刻な人手不足を背景に低水準を維持しているとはいえ、20万件割れが常態化していた2022年後半の水準からは徐々に切り上がっている。この間、失業保険の継続受給者数も増加基調にあり、「人手不足」と「解雇増」が併存する歪な構図となっている。雇用統計や求人統計を見る限り全体としてみれば、依然、労働者優位の構図にあるとみられるが、資金繰り環境が悪化する中で、高止まりする人件費を許容できない企業が増加している可能性が浮かび上がる。実際、NFIB中小企業調査では人件費や雇用の計画を示す系列が低下基調にあり、企業の採用意欲が減衰している様子が窺える。現時点における労働市場の冷え込みはインフレ沈静化の代償として「やむなし」といった程度であるが、年後半に向けて労働市場が急速に悪化する可能性には引き続き警戒が必要だろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般