- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを6-7月に修正するだろう。長期金利の変動許容幅拡大を見込む。

- FEDはFF金利を5.25%(誘導幅上限)まで引き上げるだろう。

金融市場

- 前日の米国株は下落。S&P500は▲0.2%、NASDAQは▲0.4%で引け。VIXは17.1へと低下。

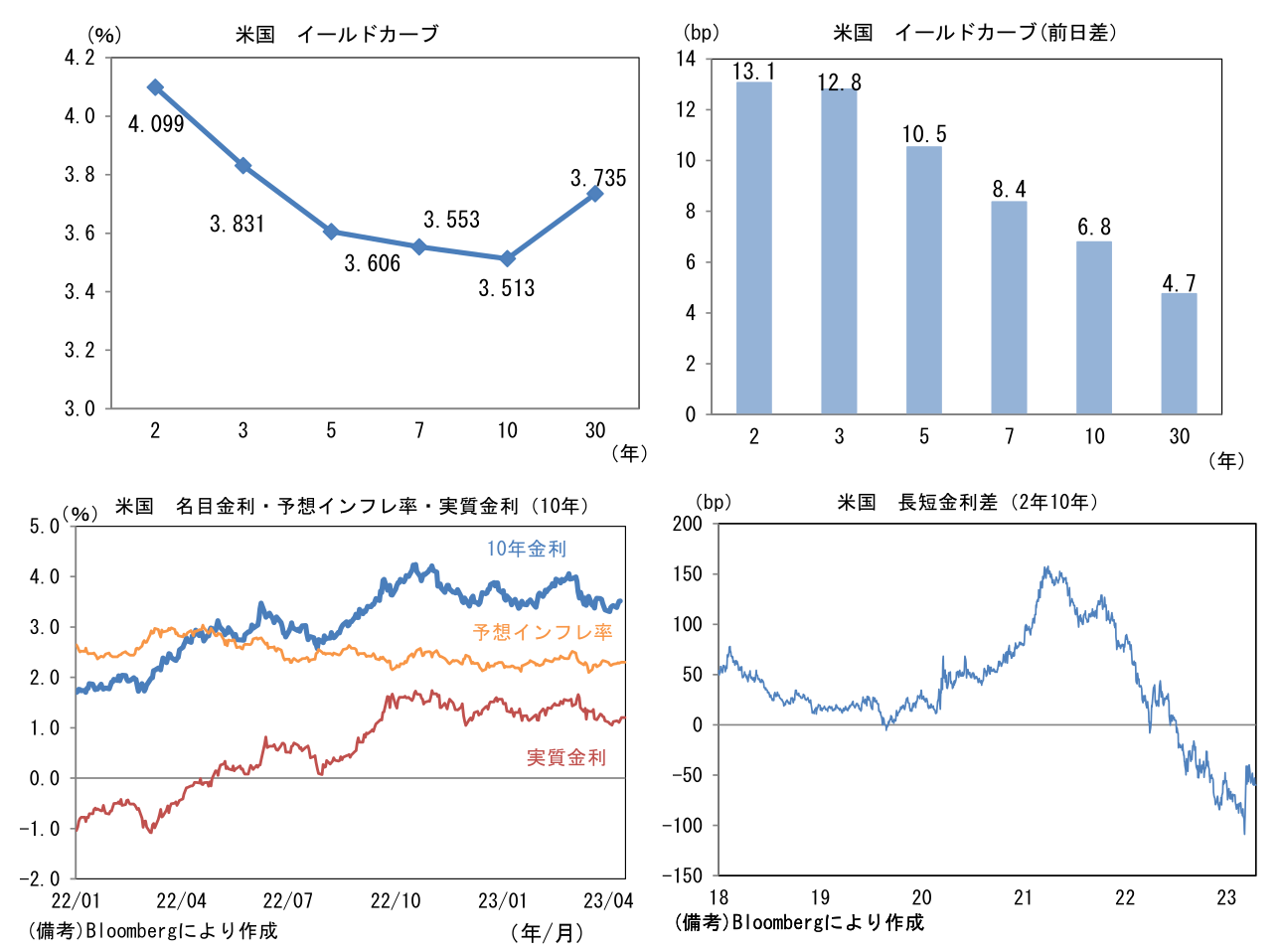

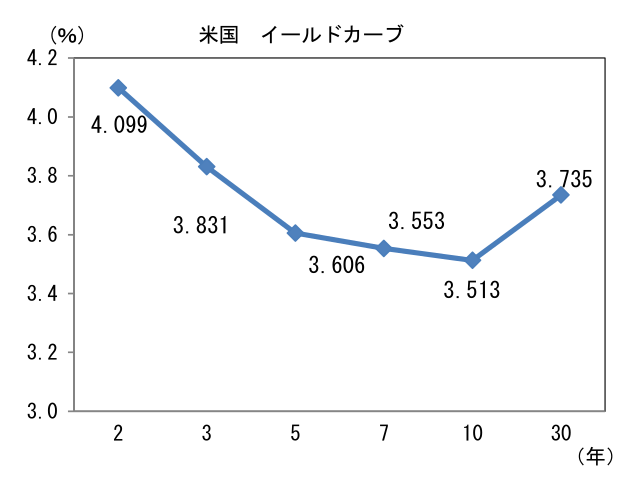

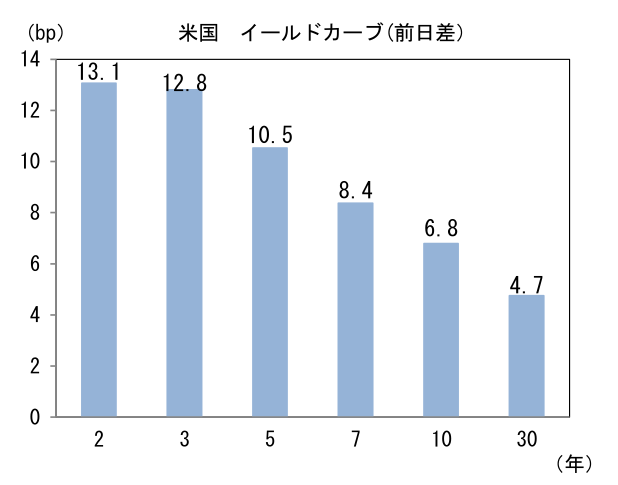

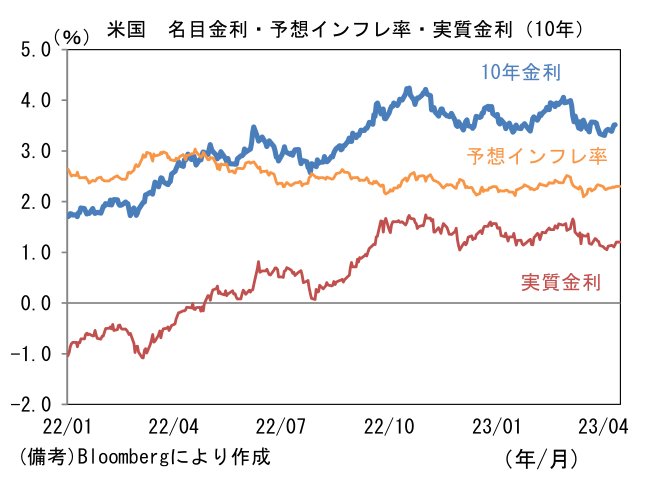

- 米金利はベア・フラット化。予想インフレ率(10年BEI)は2.304%(+1.3bp)へと上昇。実質金利は1.204%(+5.4bp)へと上昇。長短金利差(2年10年)は▲59.2bpへとマイナス幅拡大。

- 為替(G10通貨)はUSDが全面高。USD/JPYは133後半へと上昇。コモディティはWTI原油が82.5㌦(+0.4㌦)へと上昇。銅は9023.5㌦(▲35.0㌦)へと低下。金は2002.2㌦(▲39.1㌦)へと低下。

注目点

-

5月FOMCにおいてFF金利(誘導目標レンジ上限)が5.25%に到達した後、利上げ停止との予想が支配的になりそうだ。米銀破綻を受けて一時は5月の利上げ見送りも現実味を帯びたが、当局の迅速な対応もあって危機的状況には発展せず、その後発表された経済指標も全体としてみれば、早急な利上げ停止を促す結果ではなかったことから25bpの追加利上げが自然な流れになりつつある。この間、金融市場は概ね安定している。

-

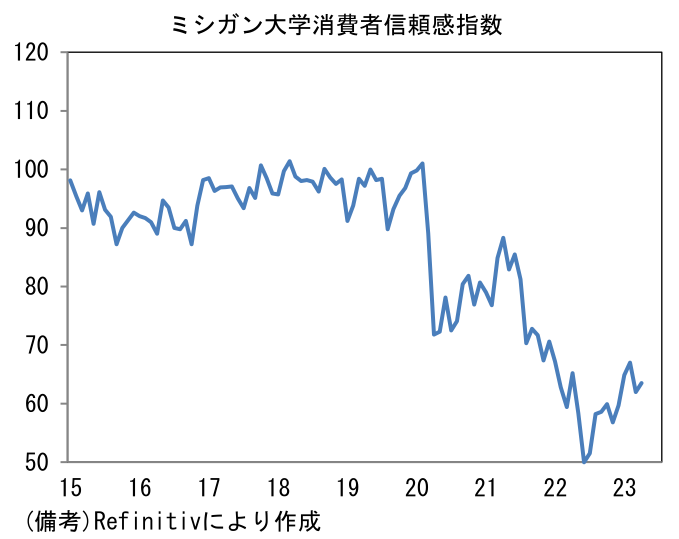

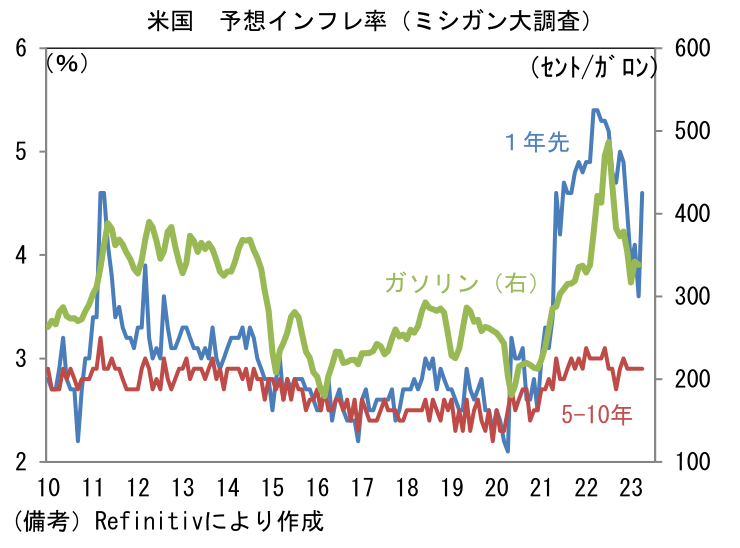

14日に発表された4月の ミシガン大学消費者信頼感指数 は63.5へと1.5pt改善。インフレ影響が強く残存する中、2022年6月の50.0を底に水準を切り上げており、最近の銀行不安が消費者マインドを棄損した様子は窺えなかった。現況(66.3→68.6)と期待(59.2→60.3)が双方とも小幅に上昇。食品価格の高止まりとガソリン価格の低下一服を受けて1年先の予想インフレ率は4.6%へと1.0ptも急上昇したものの、消費者心理はむしろ改善した。5-10年先の予想インフレ率は+2.9%で横ばいであった。

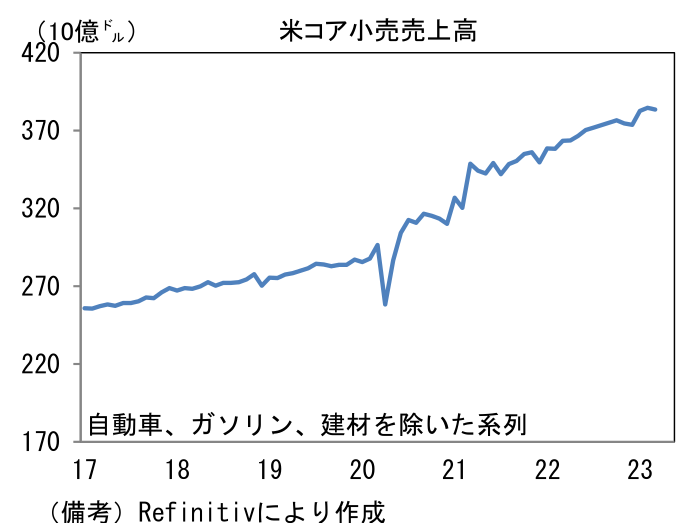

- こうした消費者心理を背景に3月の 小売売上高 は予想された範囲内の減少に留まった。全体の数値は前月比▲1.0%と2ヶ月連続で減少したものの、ガソリンと自動車を除いたベースでは▲0.3%の減少に留まり、そこから建材等を除いたコア小売売上高も▲0.3%と微減で済んだ。既往の引き締め効果を見極めたいFedからみれば「適度に弱い」と言ったところか。

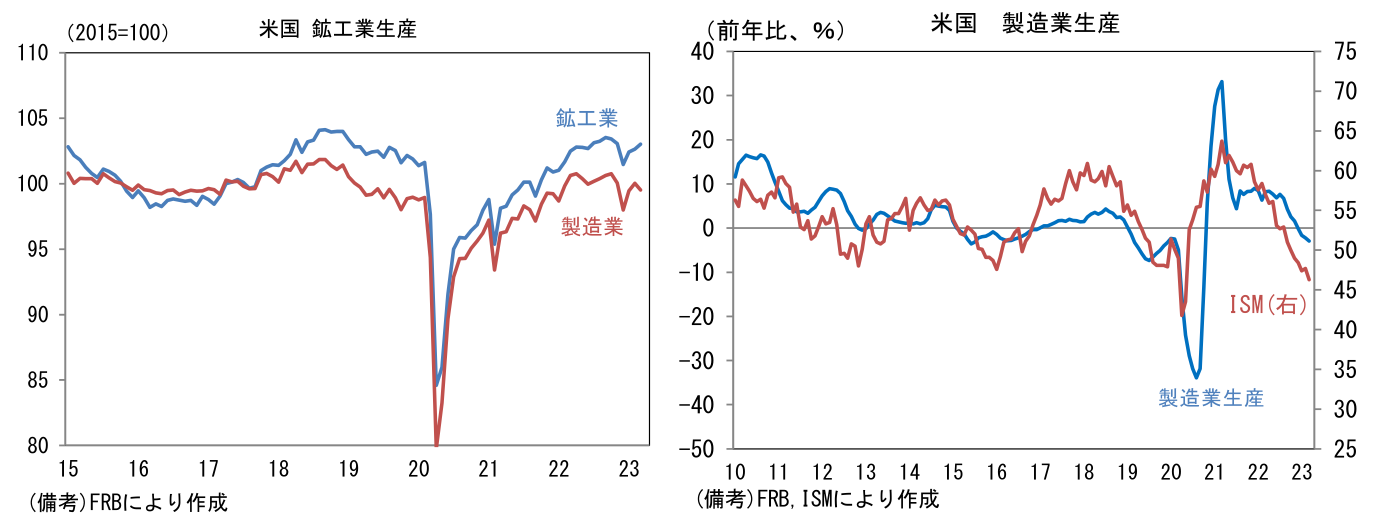

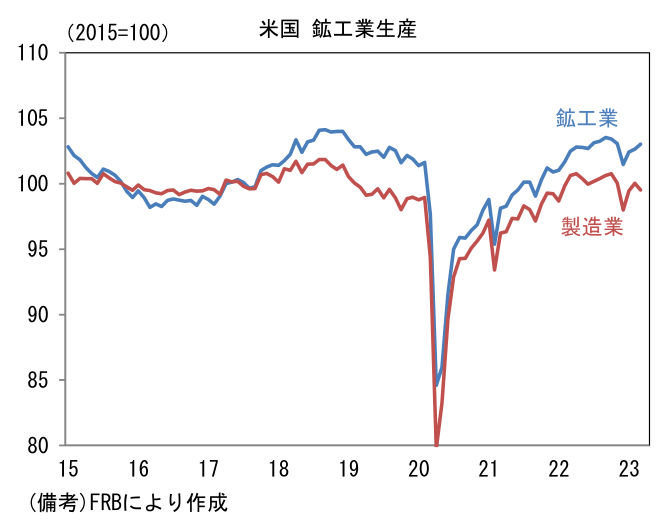

- また3月の 鉱工業生産 も適度に弱い結果となった。全体の生産は前月比+0.4%と3ヶ月連続で増加したものの、これは公益(+8.4)の大幅増によるもので製造業生産は▲0.5%と弱さがみられた。消費財(+0.9%)の増産傾向が維持された反面、建設供給品(▲1.8%)や産業用機械(▲1.0%)など投資の弱さを浮き彫りにする結果であった。こうした生産活動の弱さはISM製造業景況指数の落ち込みと整合的。供給制約が解消すると同時に、既往の金融引き締めによって需要が落ち着いたことでインフレ圧力が低減している様子が窺える。

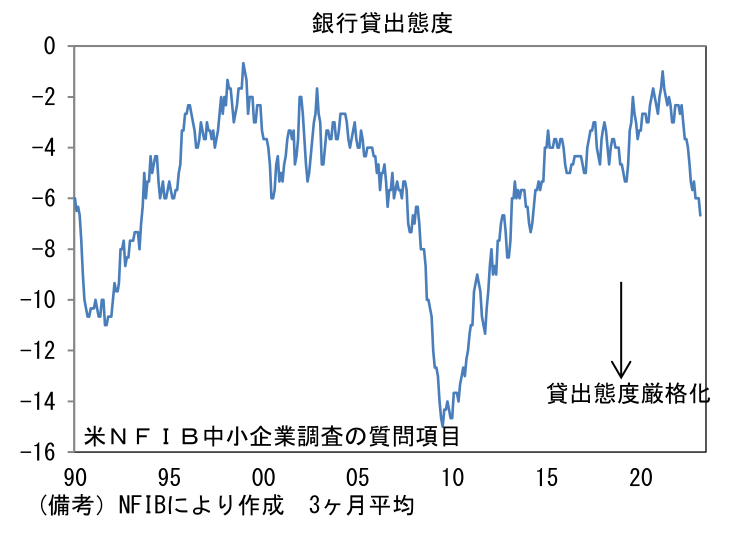

- 14日に発表された上記3つの経済指標を含め、4月入り後に公表された経済指標は適度に弱いものが多い。NFIB中小企業調査で示された銀行貸出態度は「手遅れ」の状態にあることを示唆するほど悪化したが、マインド調査がゆえに、その弱さが誇張された可能性は否定できない。Fedが、利上げの即時停止を決めるには至らないであろう。もっとも、Fedが景気のオーバーキルに対する懸念を強めているならば、(25bp利上げを決定すると同時に)利上げ停止のシグナルを送る可能性はある。5月FOMCの焦点は、どれほどの確度で利上げ停止が示唆されるかに移っていくのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般