- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを6-7月に修正するだろう。長期金利の変動許容幅拡大を見込む。

- FEDはFF金利を5.25%(誘導幅上限)まで引き上げるだろう。

金融市場

- 前日の米国株は上昇。S&P500は+1.3%、NASDAQは+2.0%で引け。VIXは17.8へと低下。

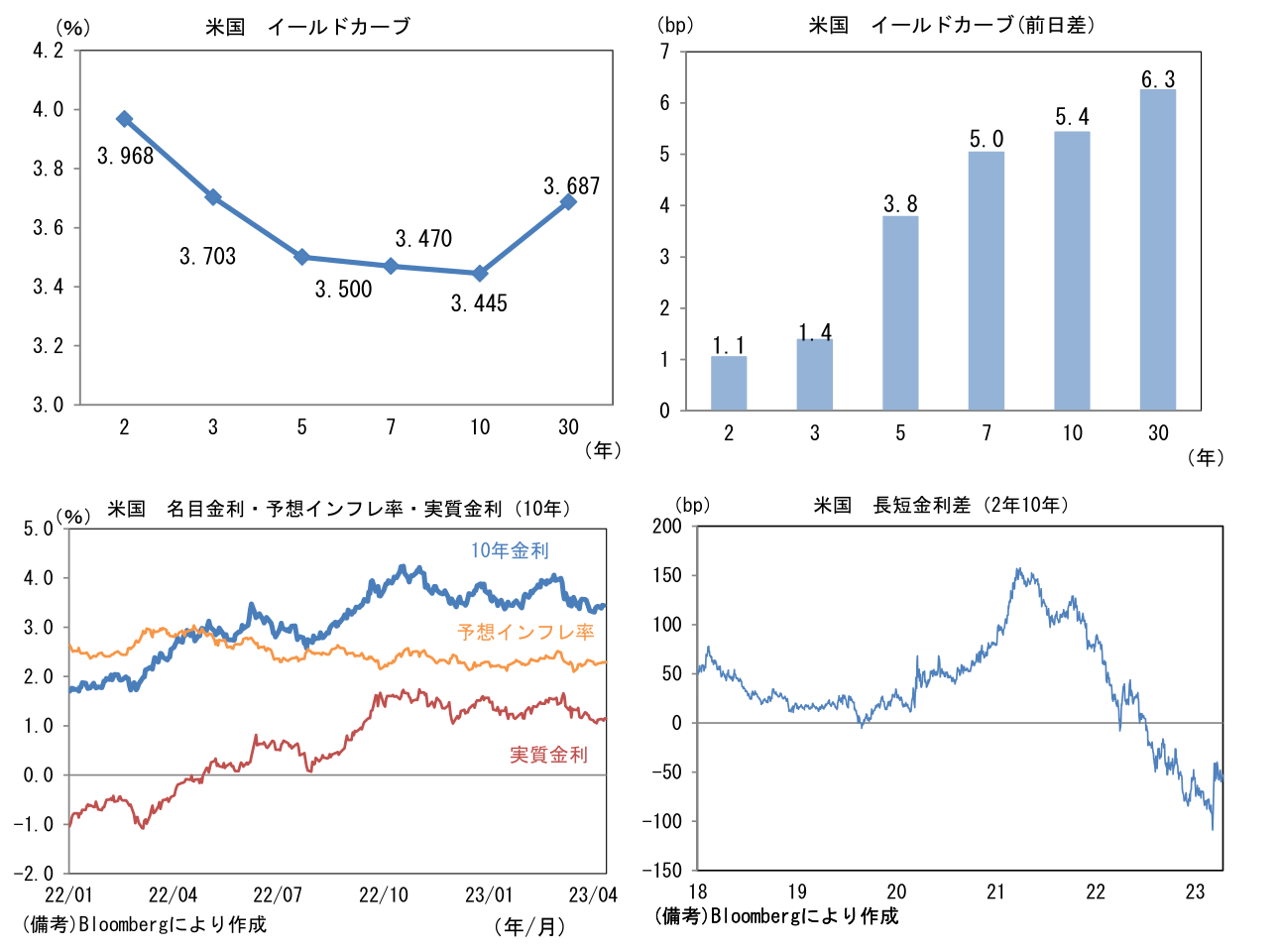

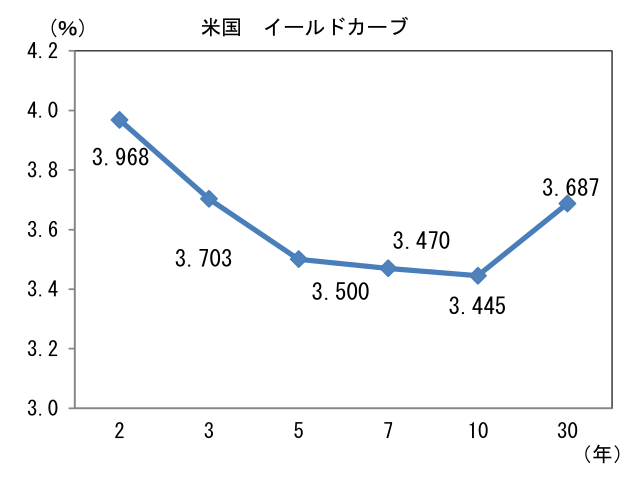

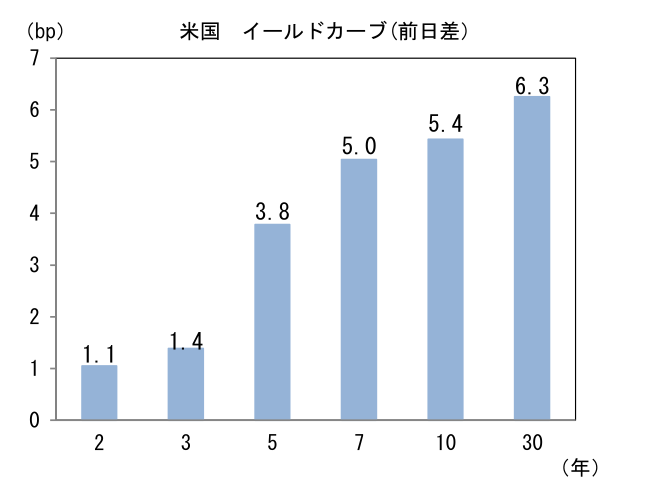

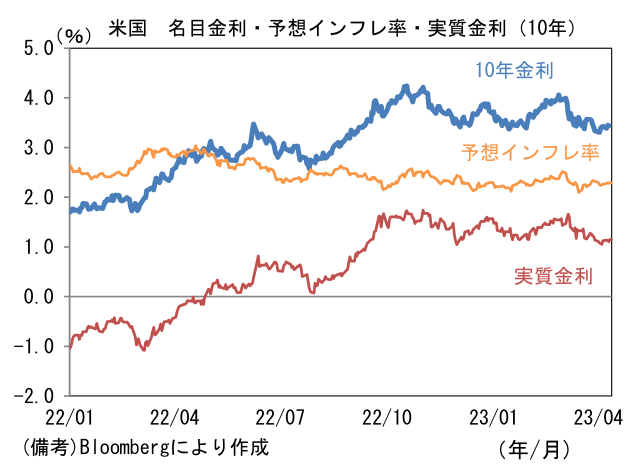

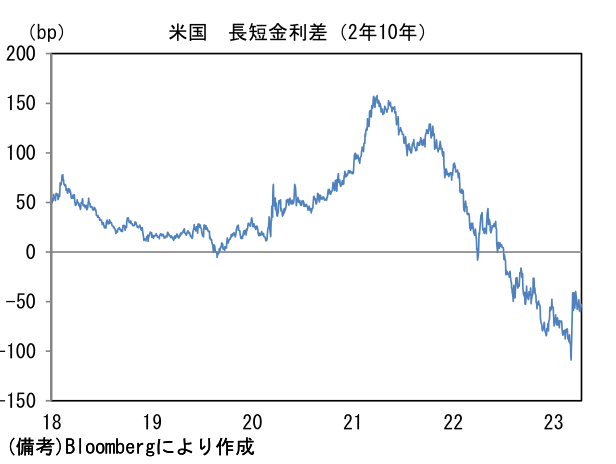

- 米金利はベア・スティープ化。予想インフレ率(10年BEI)は2.291%(+1.2bp)へと上昇。実質金利は1.150%(+4.2bp)へと上昇。長短金利差(2年10年)は▲53.0bpへとマイナス幅縮小

- 為替(G10通貨)はUSDが全面安。USD/JPYは132後半へと低下。コモディティはWTI原油が82.2㌦(▲1.1㌦)へと低下。銅は9058.5㌦(+142.0㌦)へと上昇。金は2041.3㌦(+30.4㌦)へと上昇。

注目点

-

植田総裁の就任記者会見の内容を踏まえると、4月の金融政策決定会合で早々に金融緩和策が修正される可能性は低下したと判断するのが自然だろう。これまでの発言を一言で表現すると「思っていたよりも黒田路線」といったところである。4月10日の記者会見の前半、YCCの早期見直しが必要かどうかという趣旨の質問に対して、植田総裁が「現状の経済・物価・金融情勢にかんがみると、現行のYCCを継続するということが適当であるというふうに考えております」と歯切れよく回答したのが印象的だった。同じ質問に対して内田副総裁も「現状においてはこの枠組みの中で緩和を続けていくということが適切」と続いた。また「当面の間は現行の大規模緩和路線を維持されるというお考えなんでしょうか」との質問に対しても総裁は「前体制からの大規模緩和を現状では継続するというお答えになるかと思います」と簡潔に答えた。

-

そして黒田体制の10年間をどう評価するかという質問に対しては「ひょっとしたら私が黒田総裁が就任された時期に仮に(中略)、総裁であったら決断できなかったかもしれないような思い切ったことをされた」とした上で「デフレでない状況を作り出して、私どもにバトンタッチして頂いたということは、非常にありがたいこと」と黒田体制に肯定的な発言に終始。筆者の認識では黒田体制の金融政策に対する批判的な言及は皆無であった。

-

その後、G7で訪米中の12日には「物価高への対応が遅れるリスクよりも、時期尚早に金融緩和を終了して2%のインフレ目標が未達になるリスクに日銀はより注意を払うべき」との見解を示した。筆者は4月か6月の金融政策決定会合においてYCCの修正、具体的には10年金利操作目標の許容幅を現在の0.5%から1.0%を見込んできたが、それは6月(16日)か7月(28日)もしくはそれ以降になる可能性が高まったと判断している。

-

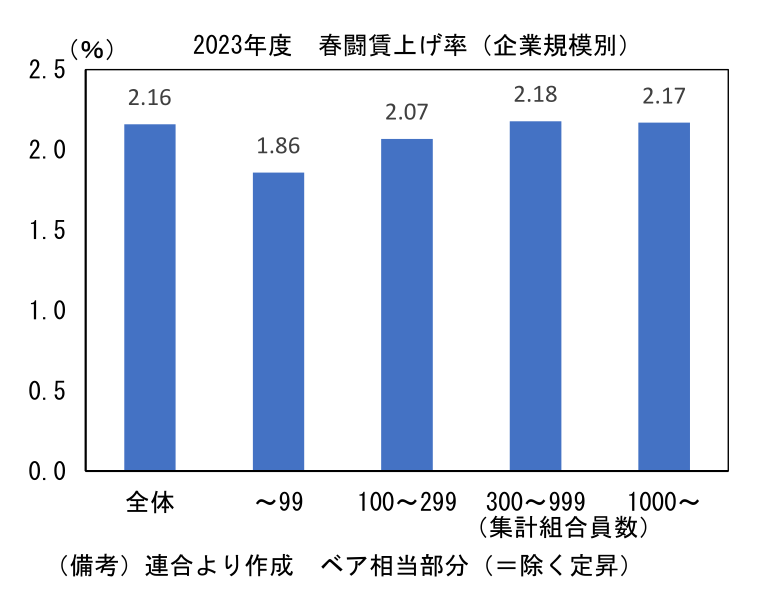

もっともYCC修正を合理的に説明する材料が揃いつつあるのも事実。連合(4月5日時点)が集計する春闘賃上げ率に目を向けると、ベア相当部分が2.16%と約30年ぶりの高い伸びとなっている。企業規模別(組合員数ベース)にみると99人以下は+1.9%、100~299人が+2.1%、300~900人が+2.2%、1000人以上が+2.2%と、さほど大きな格差を伴わずに賃上げが実現している。一般的に「中小企業に賃上げの余裕はない」と認識されがちであるが、一方で中小企業ほど人手不足が深刻という実態があり、経営者は「背に腹は代えられない」として労働力確保のため、賃上げに踏み切っているとみられる。賃上げの理由はともかく、春闘の結果から判断すると、日本の代表的な賃金指標である毎月勤労統計の所定内給与(基本給)が同程度もしくはそれ以上の伸びになる可能性が高い。

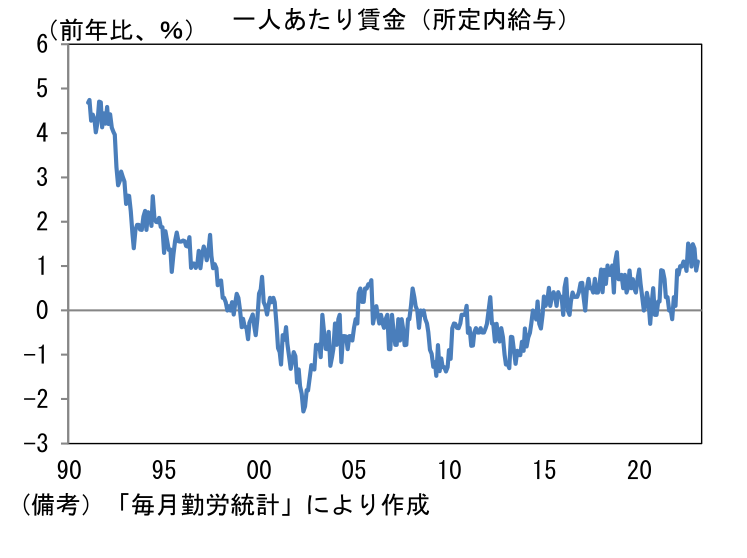

- 日銀は2%の物価目標を念頭に置き、名目賃金上昇率は3%、つまり実質賃金が1%上昇する姿が理想的であると説明してきた。そこにはなお距離があるものの、目下の伸び率はYCCという強力な金融緩和策を解除するに十分であろう。植田日銀がこの賃金上昇について「持続性あり」と判断すれば、YCCの修正が俄然現実味を帯びてくる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般