- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを年内に修正するだろう(暫定)。

- FEDはFF金利を5.5%(誘導幅上限)まで引き上げた後、24年は利下げに転じよう。

金融市場

- 前日の米国株は下落。NYダウは▲1.1%、S&P500は▲1.4%、NASDAQは▲1.8%で引け。VIXは24.8へと上昇。

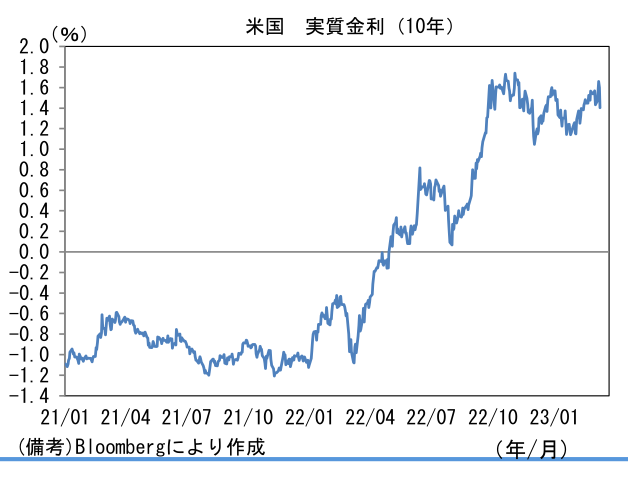

- 米金利はブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.290%(▲1.0bp)へと低下。実質金利は1.404%(▲19.5bp)へと低下。

- 為替(G10通貨)はUSDが下落。USD/JPYは135近傍へと下落。コモディティはWTI原油が76.7㌦(+1.0㌦)へと上昇。銅は8867.0㌦(+14.0㌦)へと上昇。金は1867.2㌦(+32.6㌦)へと上昇。

経済指標

- 2月の中国社会融資総量(新規増分)は3.16兆元となり市場予想(2.3兆元)を上回った。12ヶ月平均値でみても反転の兆候が認められており、ゼロコロナ戦略修正後の中国経済が加速感を増す可能性を示唆した。

注目点①

- 2月米雇用統計によると雇用者数は前月比+31.1万人と市場予想(+22.5万人)を上回り、3ヶ月平均では+35.1万人となった。個人消費が底堅さを維持する下でレジャー・ホスピタリティ(宿泊・飲食業、+10.5万人)が順調に増加したほか、小売(+5.0万人)も堅調。テック企業のレイオフを映じてか情報(▲2.5万人)や運輸(▲2.2万人)は減少したものの、教育(+7.4万人)が底堅さを維持したこと等から、全体として底堅い結果となった。

-

失業率は3.6%へと上昇(3.43%→3.57%)したものの異例の低水準を維持。失業者を広義の尺度で捉えて算出するU6失業率(フルタイムの職が見つからず止む無くパートタイム勤務に従事している人を失業者と見なす)も6.8%へと上昇した。フルタイム労働への就職がやや困難になっている可能性が指摘できる。注目の労働参加率は62.77%へと0.12%pt上昇。労働市場の「厚み」は増しており、人手不足感が緩和する方向にあると言える。年代別にみると働き盛り世代の25-54歳(82.7%→83.1%)が3ヶ月連続で上昇しパンデミック発生前を凌駕した反面、55歳以上(38.7%→38.4%)が2ヶ月連続で低下した。人手不足の主因になっている55歳以上の労働参加率回復は遅々としており、パンデミック発生前後の断層は埋まる気配がない。25-54歳労働参加率の改善余地が乏しいことを勘案すれば、全体の労働参加率が一段と上昇し人手不足感が解消するには55歳以上の労働参加率回復が不可欠になる。

-

賃金インフレの帰趨を読む上で重要な平均時給は前月比+0.2%、前年比+4.6%となった。市場予想を小幅に下回り、瞬間風速を示す3ヶ月前比年率(3ヶ月平均)の伸びも+4.3%と下向きに転じた。また週平均労働時間は34.5時間へと短縮化。過去数ヶ月、速報値段階の数値が大幅に変動し基調が読みにくくなっているため参考値程度の扱いに過ぎないが、企業の人手不足感が和らいでいる可能性がある。

- 2月雇用統計は雇用者数の増加基調が続いた反面、Fedの悩み事である賃金インフレが快方に向かっていることを示した。雇用統計の結果は50bp利上げを促す結果ではなかったが、一方で利上げ継続を否定するほど弱くもなかった。3月FOMCの利上げ幅は25bpになると考えるのが自然だろう。

注目点②

- そして雇用統計以上に話題となったのはSVB破綻。破綻の直接的原因は、同行の特殊な運用によるところが大きいと報じられているが、背景にFedの金融引き締めがあるのは事実であり、こうした事象はFedの利上げ継続を抑制し得る。なお、13日日本時間早朝にFRB、財務省、FDIC(連邦預金保険公社)は同行(並びに12日にNY州当局によって閉鎖されていたNYシグネチャーバンク)の預金が全額保護の対象になると発表。金融市場参加者の恐怖心は一旦解消されそうだが、政策金利が高止まりし長短金利差が逆転した状態にあると、金融機能が一部阻害され、突然の悲鳴が金融市場に鳴り響くことを改めて痛感させられた。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般