- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを3月に終了するだろう。

- FEDはFF金利を5.5%(誘導幅上限)まで引き上げた後、24年は利下げに転じよう。

金融市場

- 前日の米国株は下落。NYダウは▲1.7%、S&P500は▲1.5%、NASDAQは▲1.2%で引け。VIXは19.6へと上昇。

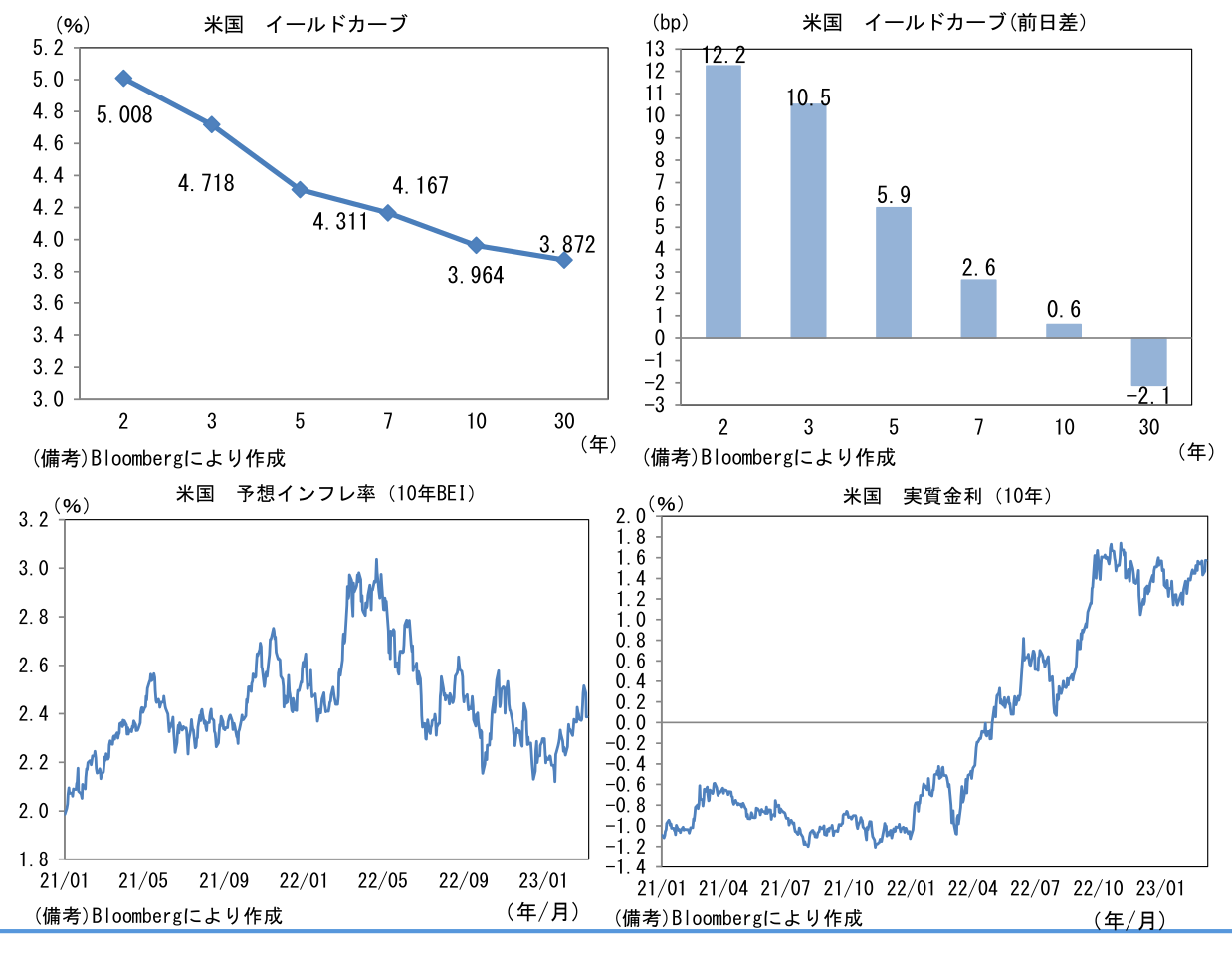

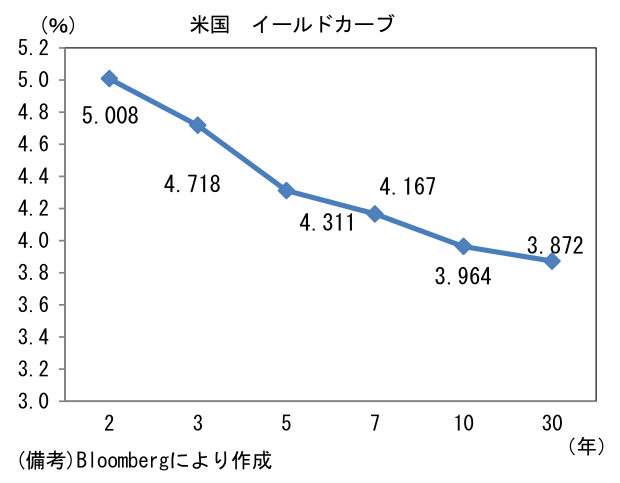

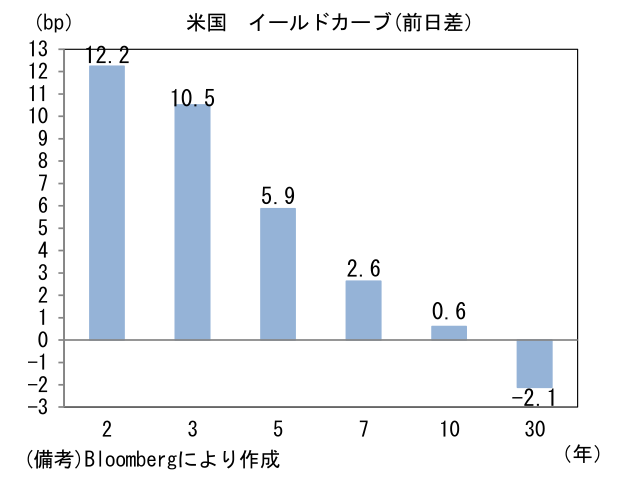

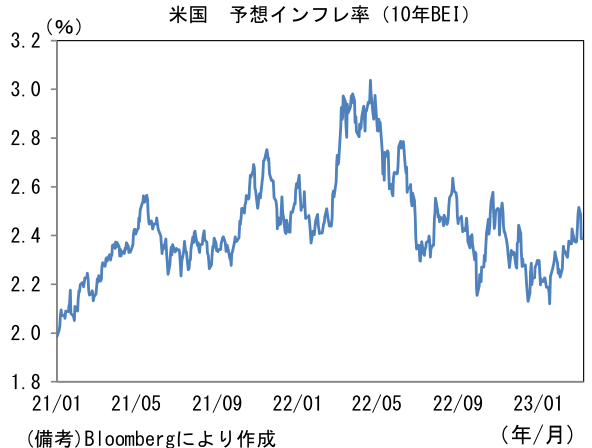

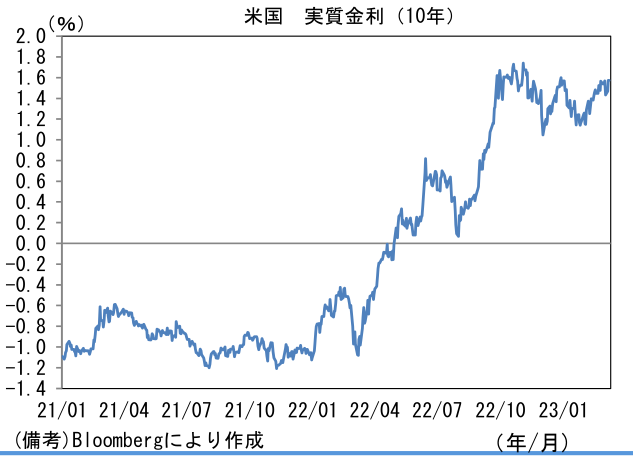

- 米金利はツイスト・フラット化。債券市場の予想インフレ率(10年BEI)は2.387%(▲9.9bp)へと低下。実質金利は1.574%(+10.5bp)へと上昇。

- 為替(G10通貨)はUSDが全面高。USD/JPYは137前半へと上昇。コモディティはWTI原油が77.6㌦(▲2.9㌦)へと低下。金は1820.0㌦(▲34.6㌦)へと低下。

注目点

-

パウエル議長の議会証言は2月FOMC対比で明確にタカ派傾斜。FOMC後に発表された経済指標は雇用統計が50万人超と記録的増加となったのに続いてISM非製造業が驚くほど強かった。その後もCPIが前月比で明確に加速し、小売売上高が個人消費の強さを印象付けるなど、総じてみれば景気が粘り強さをみせる中でインフレが再加速する構図であった。「データ次第」であると繰り返してきたパウエル議長は、その言葉どおり一連のデータを受けて金融引き締めを強化する方針を示した。「データ全体が引き締めペースの加速を正当化すれば、必要であれば利上げペース加速の用意」、「最新の経済データは予想以上に強く、利上げの到達水準は想定より高くなる可能性が高い」などと発言した。

-

金融市場は金利上昇、株安、ドル高で反応。FF金利先物は3月FOMCで40bp相当の利上げを織り込みにかかり、政策金利の最終到達点(ターミナルレート)は5.75%(25bp刻み)に到達。3月10日発表の雇用統計が堅調な結果となり、今後も個人消費の底堅さが続けば利上げ幅再拡大(25bp→50bp)も十分に考えられる状況になってきた。筆者はインフレが大きくみれば峠を越していることなどから判断して5.5%(FF金利誘導目標レンジ上限、従来予想は5.25%)での利上げ打ち止めを見込むが、それでもこの見通しのリスクは上方に傾斜していると判断される。

-

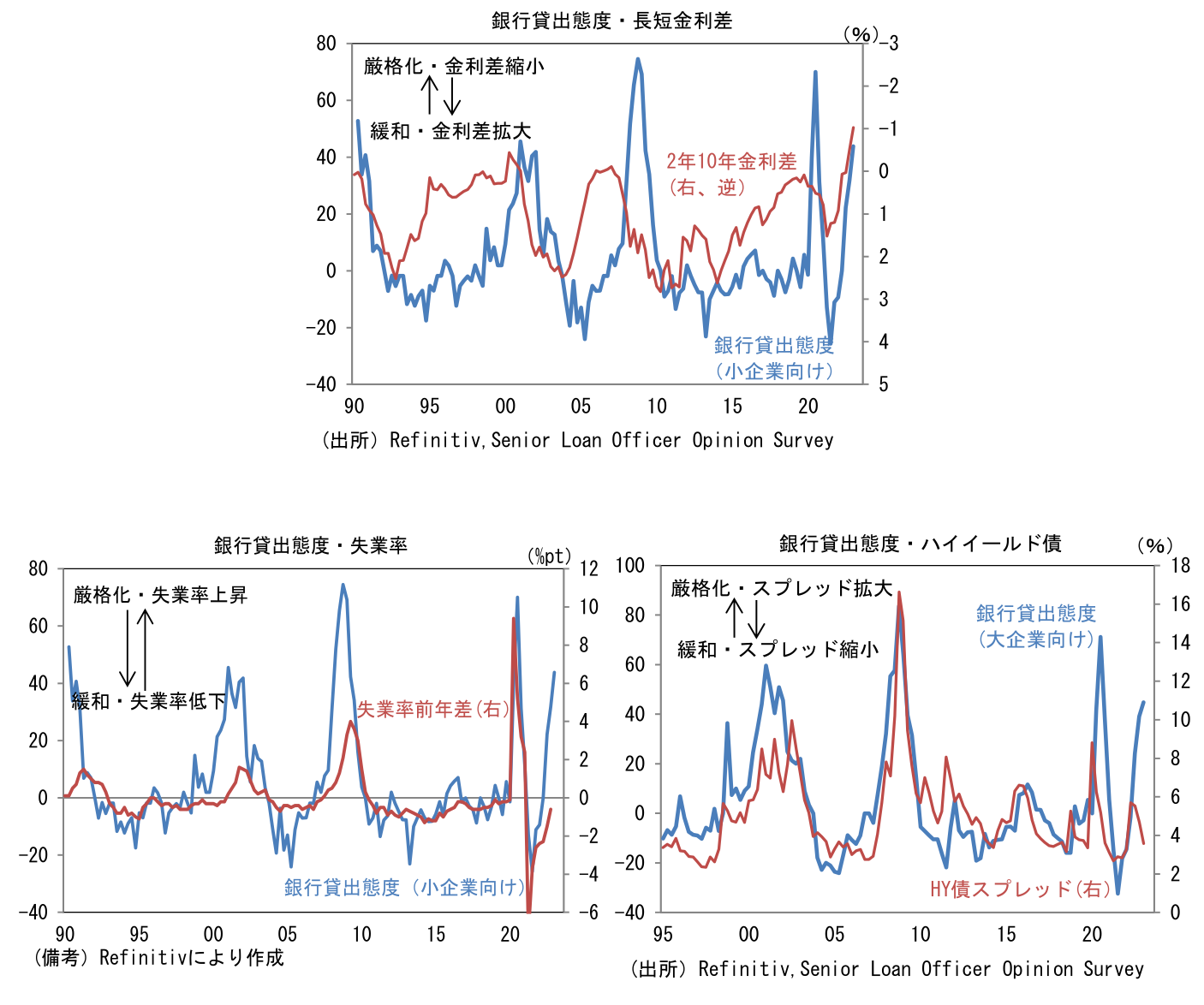

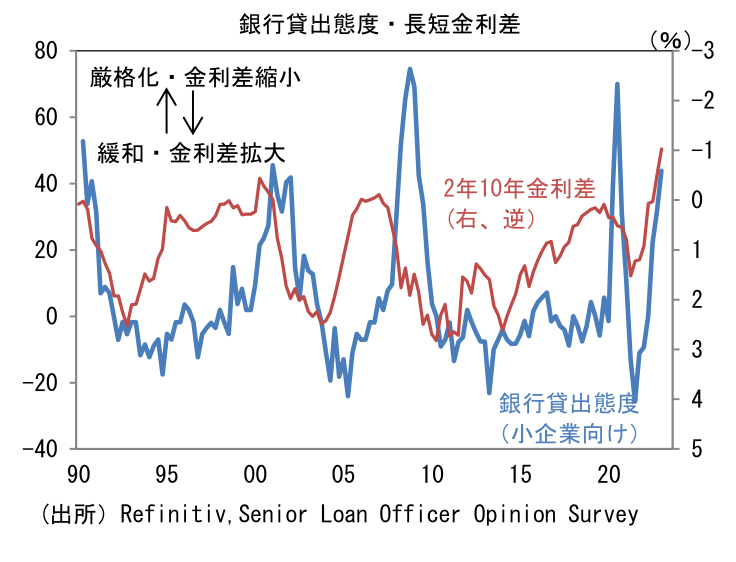

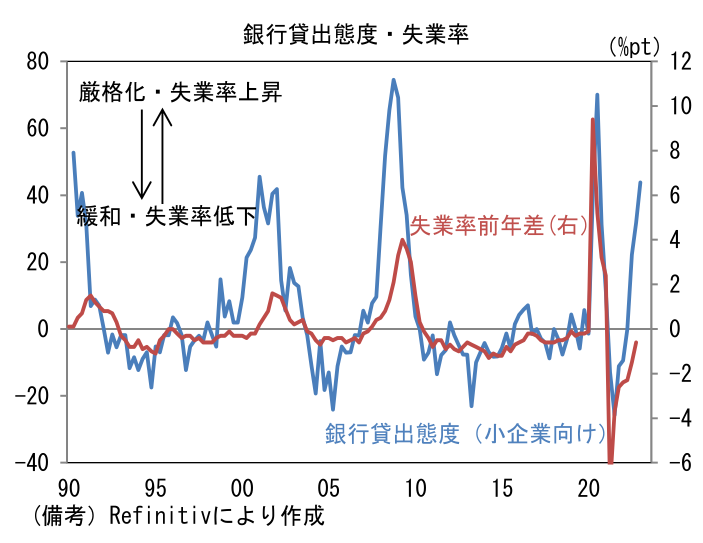

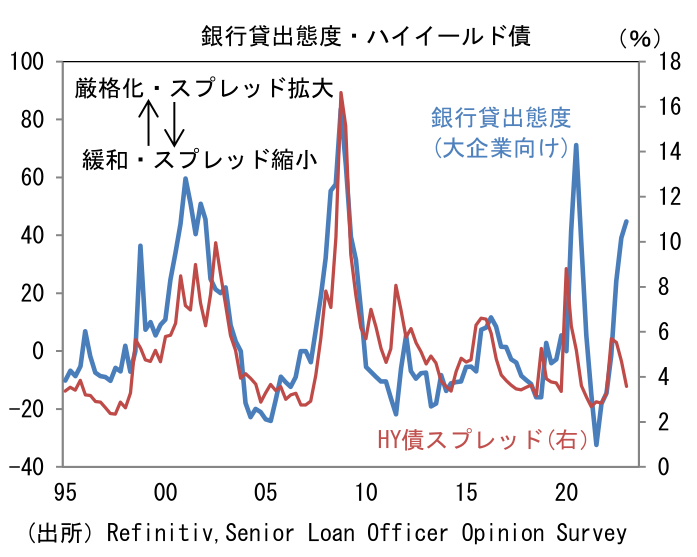

イールドカーブの形状は、2年金利が5%に到達したことで逆イールドが深化。ここで長短金利差の逆転が銀行の貸出利鞘縮小を通じて貸出態度を厳格化させてきた経緯を思い出す必要があるだろう。そして貸出態度の厳格は企業の信用コスト増加(一例として社債利回り上昇)、および資金繰り悪化を招くことで倒産・失業を増加させてきた。最近の銀行貸出厳格化に鑑みると、HY債利回りは楽観的過ぎるようにみえ、失業率は急上昇する可能性がある。言わずもがな金融引き締めが一段と強化されるのであれば、経済・金融市場への打撃は大きくなる。当面、米国株には慎重姿勢が要求される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般