- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを3月に終了するだろう。

- FEDは5月まで利上げを続けた後、年後半に利下げを開始するだろう。

金融市場

- 前日の米国株は軟調。NYダウは+0.0%、S&P500は▲0.5%、NASDAQは▲0.7%で引け。VIXは20.6へと低下。

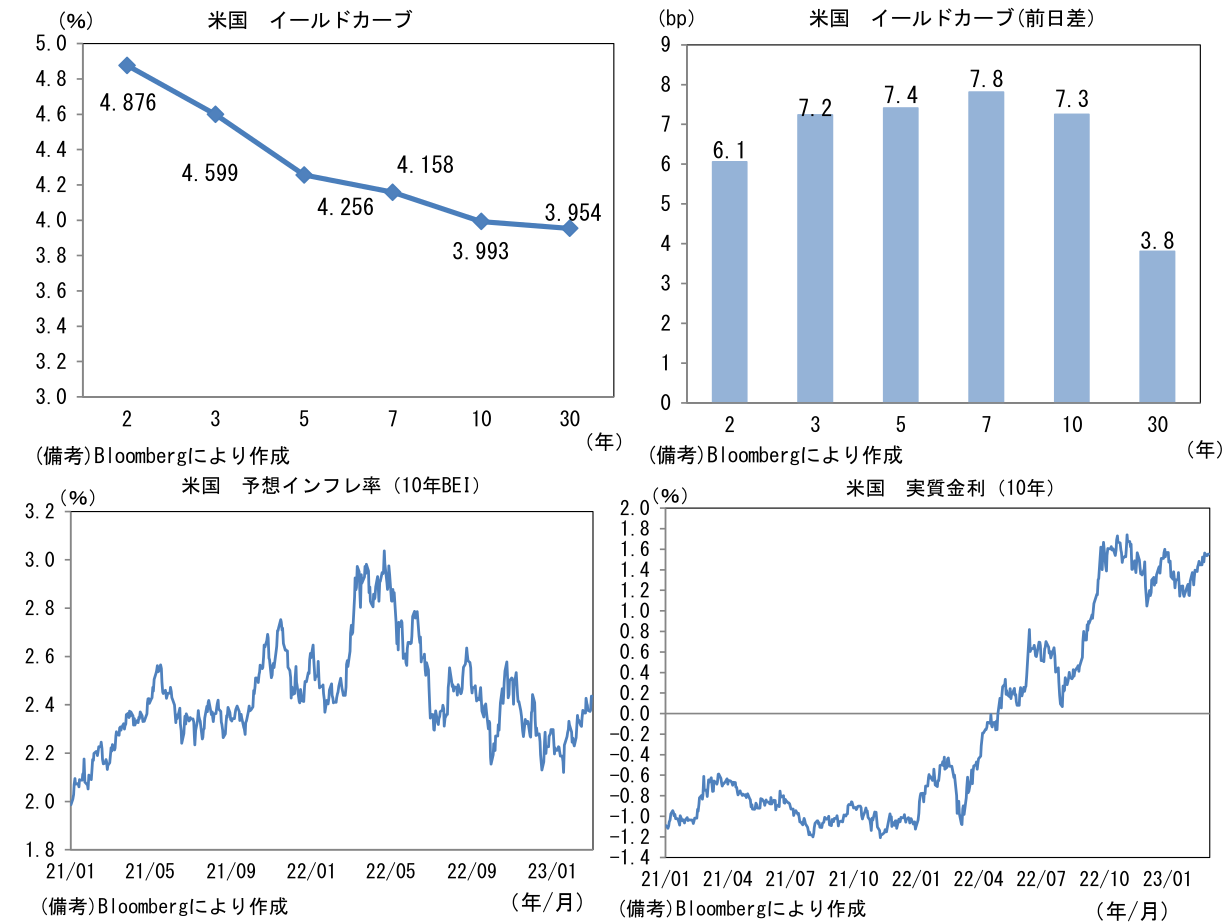

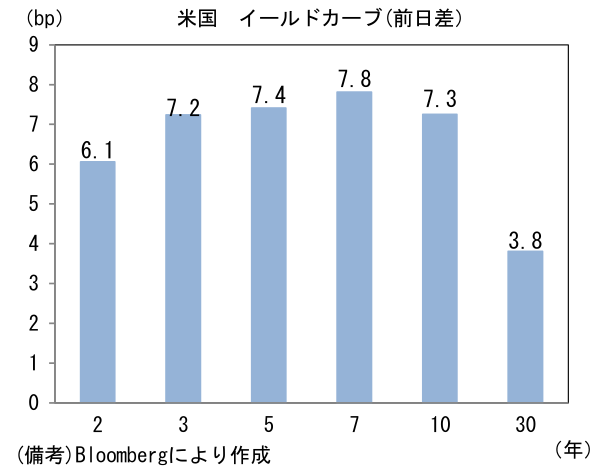

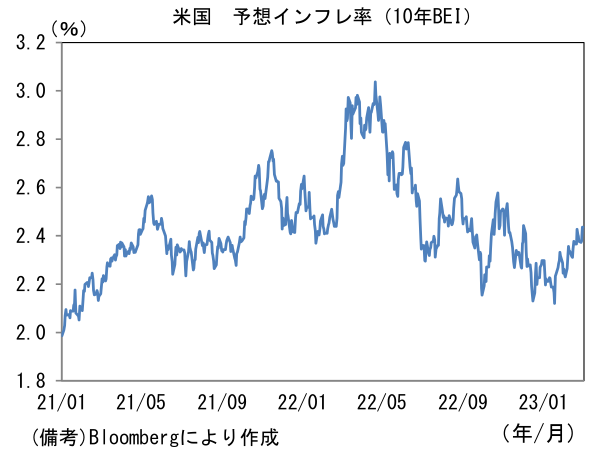

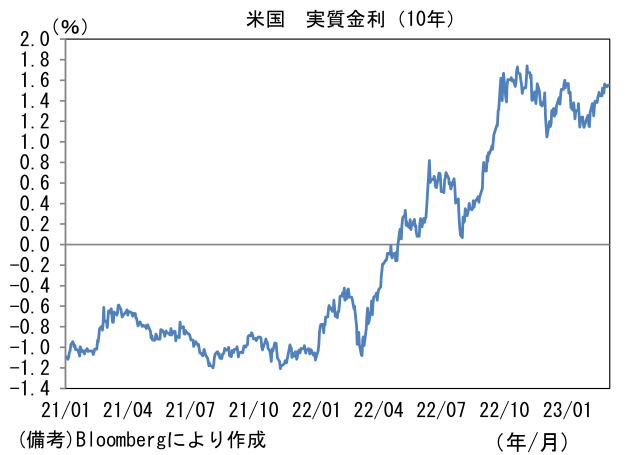

- 米金利はベア・フラット化。債券市場の予想インフレ率(10年BEI)は2.436%(+5.7bp)へと上昇。実質金利は1.553%(+1.3bp)へと上昇。

- 為替(G10通貨)はUSDが堅調。USD/JPYは136前半で一進一退。コモディティはWTI原油が77.7㌦(+0.6㌦)へと上昇。銅は9100.5㌦(+139.5㌦)へと上昇。金は1845.4㌦(+8.7㌦)へと上昇。

注目点

-

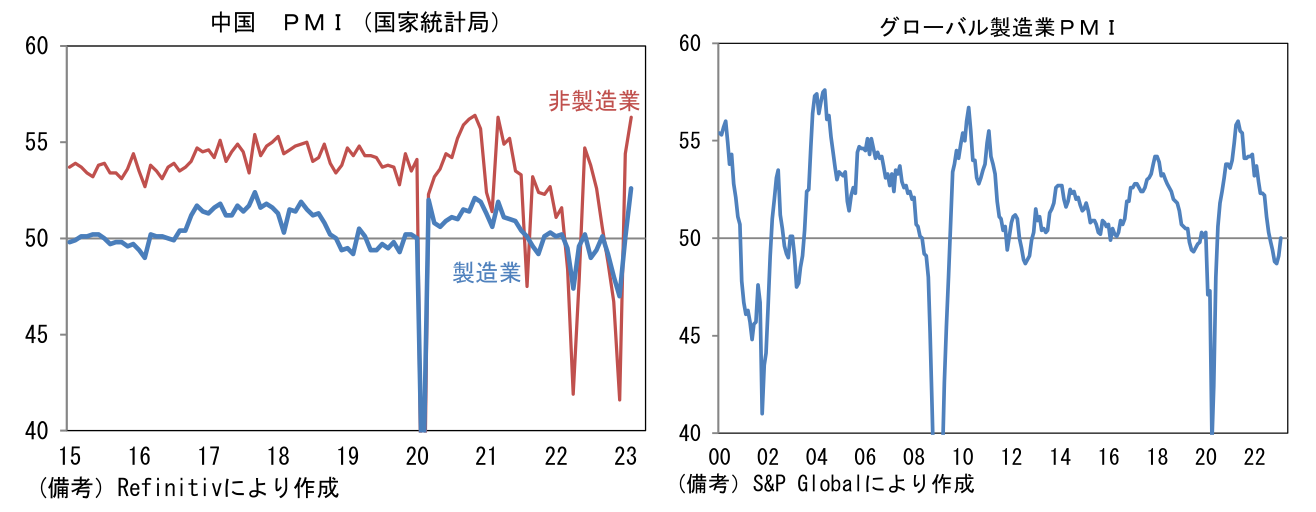

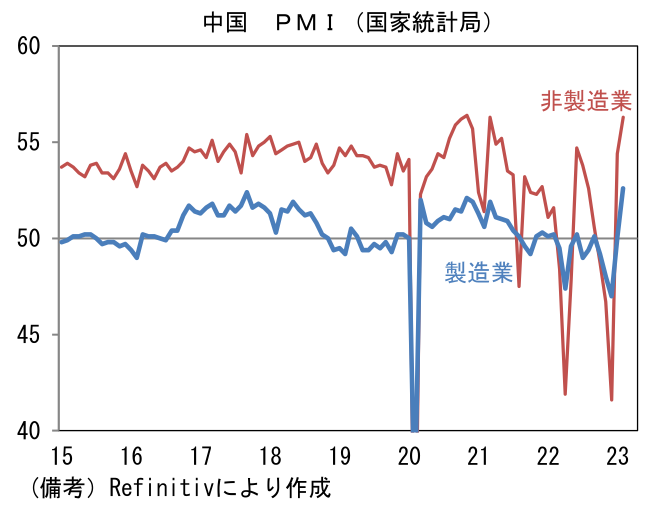

3月1日に発表された2月の中国PMIは経済活動が期待以上のペースで回復していること示すと同時に、それが米国のインフレに一定の影響を与える可能性を示唆した。

-

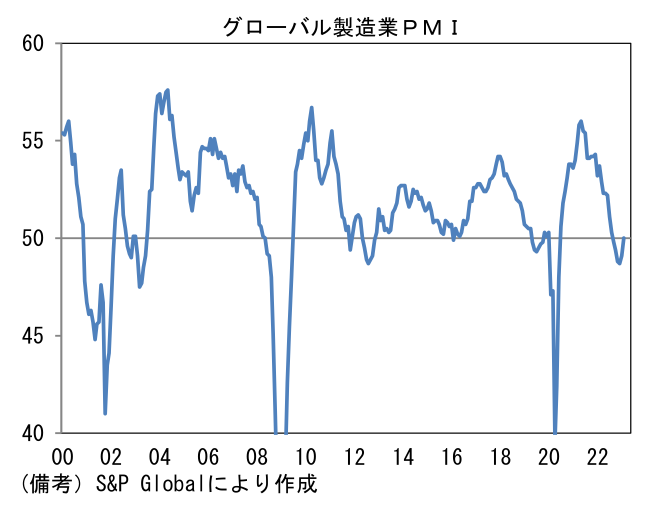

2月の中国PMIは製造業PMIが52.6へと大幅に改善し、約11年ぶりの高水準に到達。12月上旬に中国当局が事実上ゼロコロナ政策を解除し、その後感染拡大により一時的に経済活動は鈍化、そして1月は例年よりも早い春節によって経済活動は停滞した。その後、春節明けの2月に中国経済は力強い回復を遂げたことが窺い知れる。内訳は生産(49.8→56.7)と新規受注(50.9→54.1)が共に大幅改善。その他では輸出受注(46.1→52.4)が鋭い回復を遂げた他、受注残(44.5→49.3)も上昇するなど広範な項目で改善が確認された。非製造業PMIも56.4へと急上昇。各種オルタナティブデータで示されていたとおり人々の移動が復活し、経済活動が急速に持ち直したことを示す結果であった。2月PMIの強さは例年より早い春節によって強さが誇張された(1月は弱めにでた)側面はあるにせよ、中国が世界経済を下支えしたことを強く印象付ける結果であった。実際、グローバル製造業PMIは50.0へと0.9pt回復し6ヶ月ぶりに50を回復。短期的な生産活動の見通しを読む上で有用な新規受注・在庫バランスの改善を伴っていることから判断すれば、次月以降もまずまずの回復が期待できる。

-

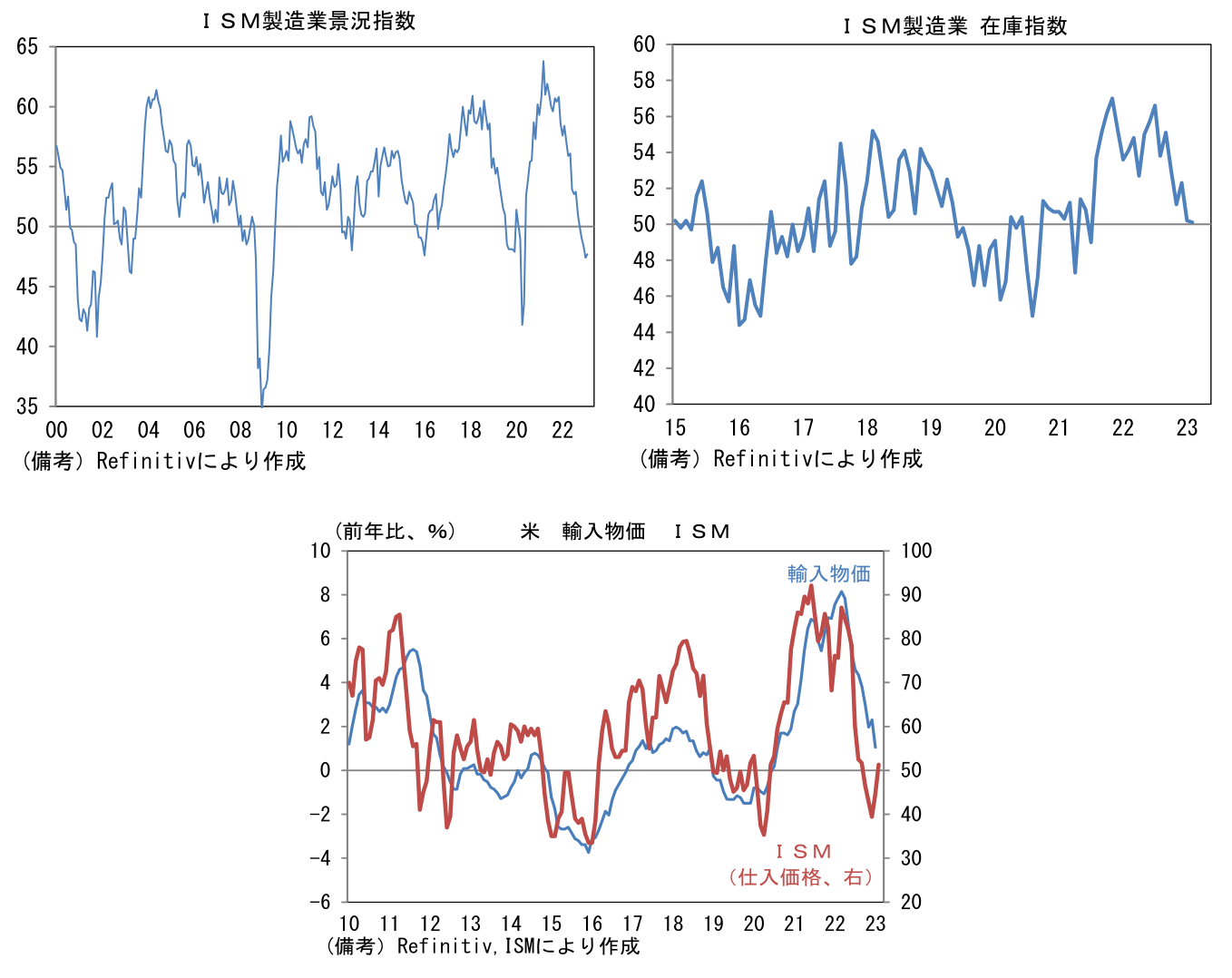

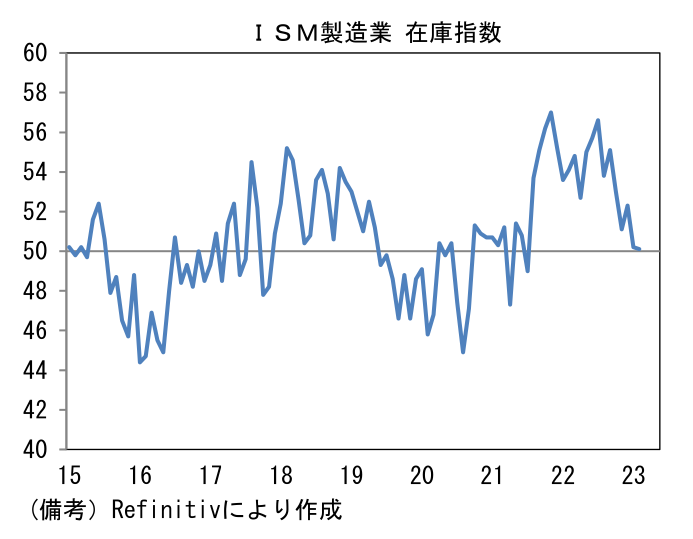

2月は米国でも製造業の景況感が改善。2月ISM製造業景況感指数は47.7へと0.3pt上昇した。内訳は新規受注(42.5→47.0)が改善する反面、生産(48.0→47.3)と雇用(50.6→49.1)が低下するなど強弱区々だが、それでもヘッドラインの滑落は一服。一時期話題となった在庫指数の上昇も終息している。47.7というヘッドラインはノーランディング(景気再加速)期待に疑問を投げかけるが、それでも生産活動の減速感は和らぎつつある。

-

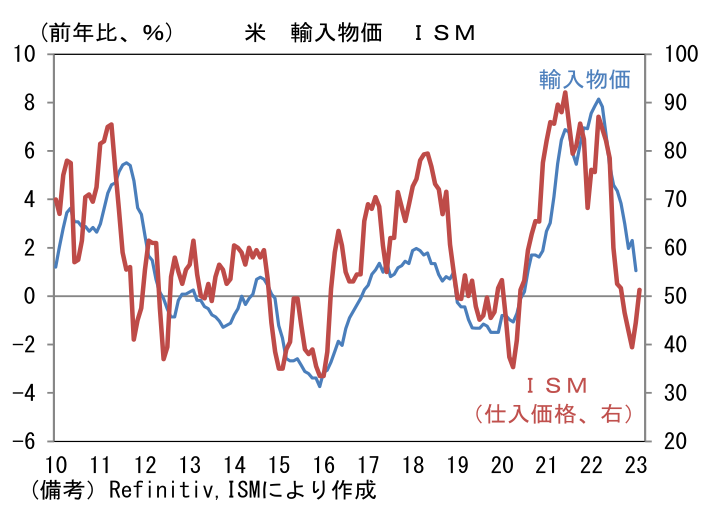

もっとも、生産活動が弱くサプライヤー納期(45.6→45.2)も短縮化する中で仕入価格(44.5→51.3)が急上昇したことは、インフレとの付き合い方が如何に難しいかを物語る。2月の仕入価格上昇はドル高一服が影響しており、必ずしも中国経済の回復を受けた財価格上昇のみで説明が付くものではないが、それでも今後米国の生産活動が底入れ感を強める下で、中国経済が回復力を増していくのであれば、インフレ圧力が再燃すると考えるのが自然。輸入物価が上昇に転じる可能性は十分にある。現在、FF金利のターミナルレートは到達時期の遅れを伴って上昇し、9月まで5.75%で高止まりすることを織り込み始めている。当面は景気回復期待とインフレ懸念が併存する時間帯が続こう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般