- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを3月に終了するだろう。

- FEDは5月まで利上げを続けた後、年後半に利下げを開始するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲2.1%、S&P500は▲2.0%、NASDAQは▲2.5%で引け。VIXは22.9へと上昇。

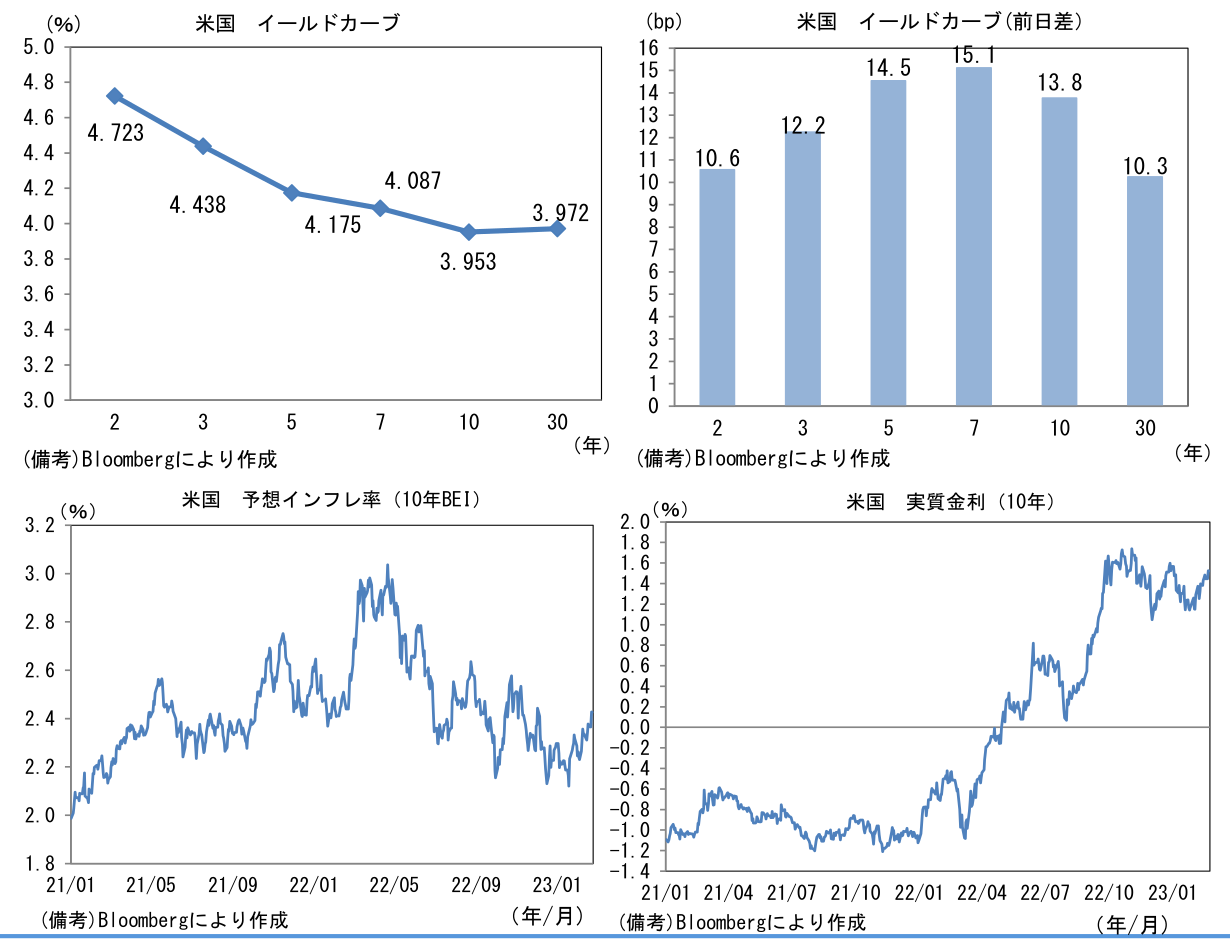

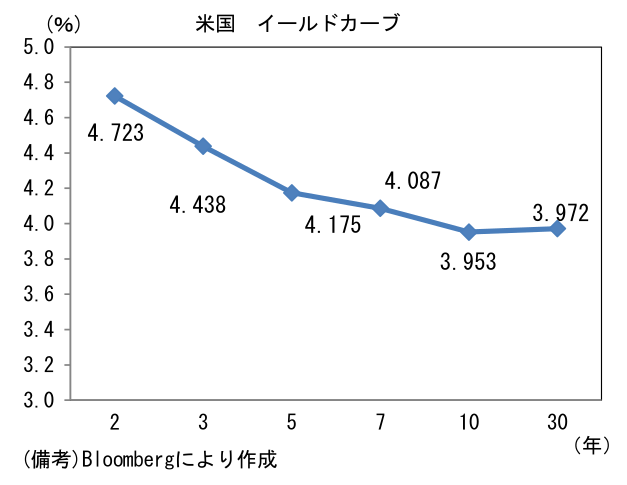

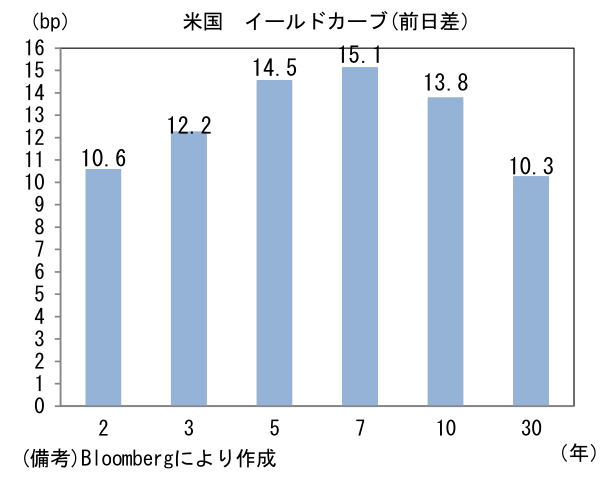

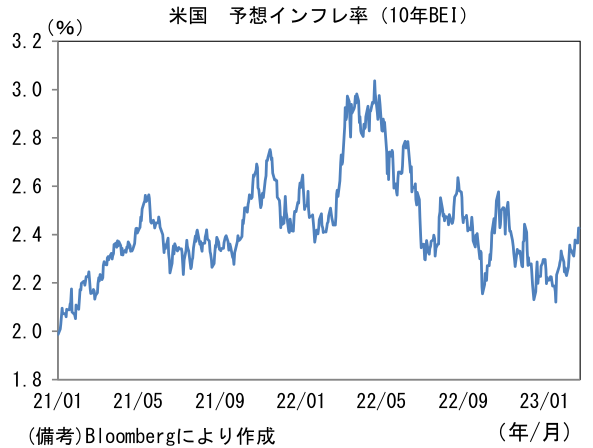

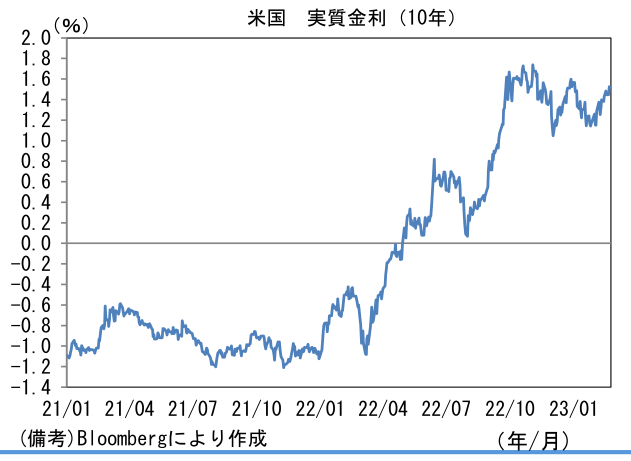

- 米金利はカーブ全般で金利上昇。債券市場の予想インフレ率(10年BEI)は2.427%(+6.1bp)へと上昇。実質金利は1.524%(+7.6bp)へと上昇。

- 為替(G10通貨)はUSDが堅調。USD/JPYは135へと上伸。コモディティはWTI原油が76.2㌦(▲0.2㌦)へと低下。銅は9200.5㌦(+59.0㌦)へと上昇。金は1833.0㌦(▲7.4㌦)へと低下。

注目点

-

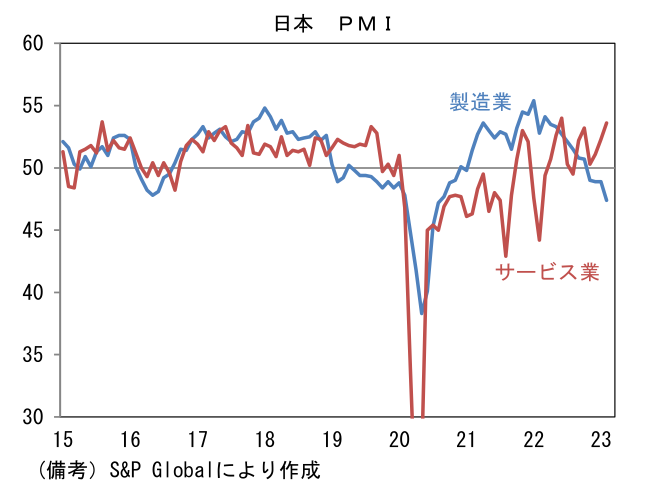

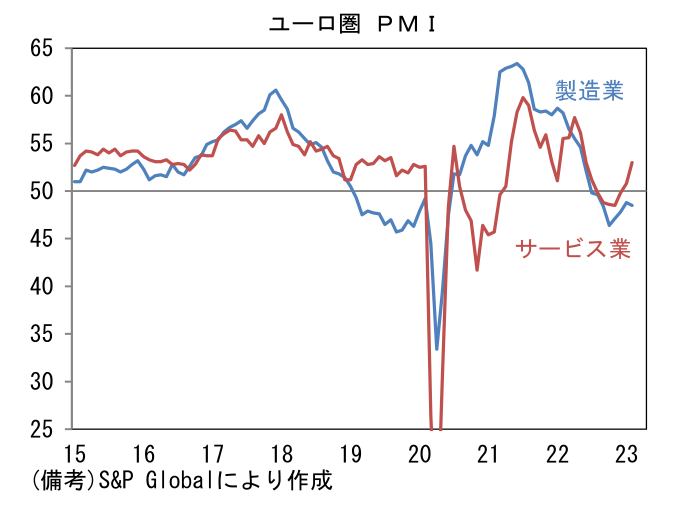

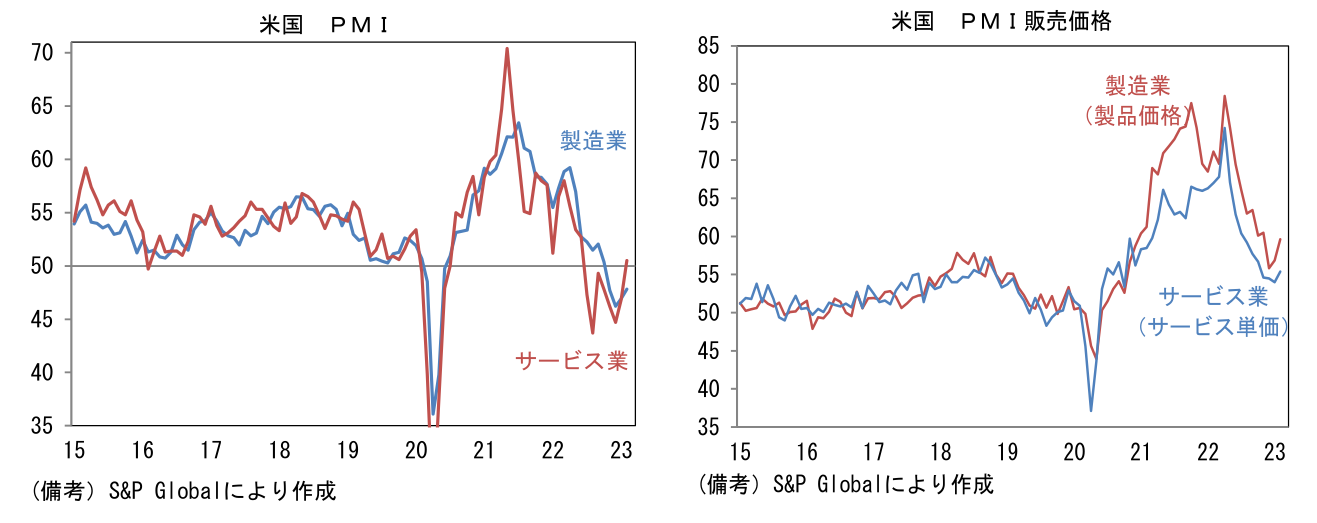

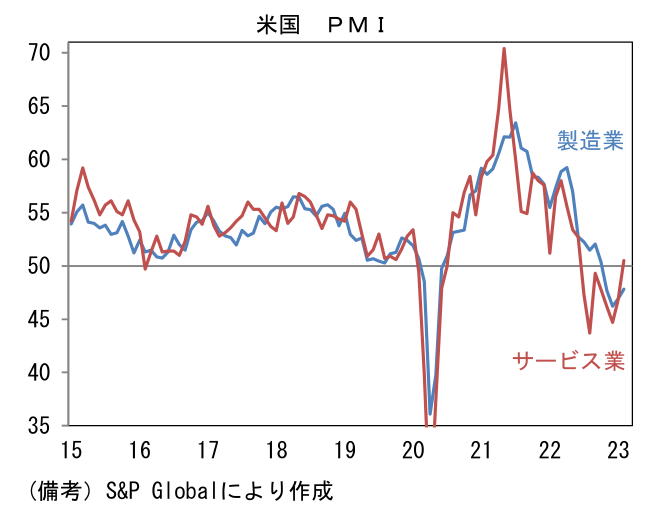

2月のPMI速報値(日米欧)は各国の傾向として製造業の弱さが残存したものの、サービス業の回復が目立ち、全体として景況感は改善した。株式市場目線でみると、米国や欧州の景気回復は金融引き締めによって相殺されてしまう反面、日本はそうした状況になく日本株の相対優位を支持する結果であった。

-

日本の総合PMIは50.7と前月比横ばい。製造業PMI(48.9→47.4)の低下基調が続いた一方、サービス業PMI(52.3→53.6)は力強い回復を遂げた。製造業の内訳は生産(47.2→44.9)と新規受注(45.7→43.3)が50以下の領域から更に低下。雇用(50.9→50.9)は横ばいを維持。その他では中間財投入を示す購買品在庫(50.3→50.5)がヘッドライン押し上げに寄与、サプライヤー納期(54.4→53.2※筆者が符号調整)は短縮化し、下押しに寄与。短期的な生産活動を読む上で有用な新規受注・在庫バランスは、単月で僅かに悪化も3ヶ月平均でみれば改善傾向にある。欧米景気が減速感を強めているほか、自動車の供給制約も残存するが、需要者としてのサービス業が息を吹き返しているほか、設備投資も底堅いことから、国内向け出荷が下支えしたとみられる。先行きは中国経済の回復が期待される。サービス業PMIはヘッドラインが53.6と高水準を維持すると共に新規事業(51.6→52.5)、受注残(51.6→53.1)など主要項目が堅調に推移。対面型サービスを中心に回復傾向が持続。インバウンド再開も貢献したとみられる。

- ユーロ圏の総合PMIは52.3へと加速し2ヶ月連続で50を上回った。サービス業PMI(50.8→53.0)が、製造業PMI(48.8→48.5)の悪化を補ってなお余りある上昇を示した。エネルギー価格低下の恩恵が広範な業種に及んだとみられ、ドイツとフランスでサービス業PMIが上向いた。製造業PMIはヘッドラインこそ低下したものの、内訳に目を向けると生産(48.9→50.4)と新規受注(45.5→46.6)は改善。ヘッドラインを下押ししたのはサプライヤー納期(50.2→44.7※筆者が符号調整、数値低下は納期短縮を意味)であり、これは寧ろ好感される。PMIから判断するとユーロ圏の景気は最悪期を脱出した可能性が極めて高くなったと判断される。

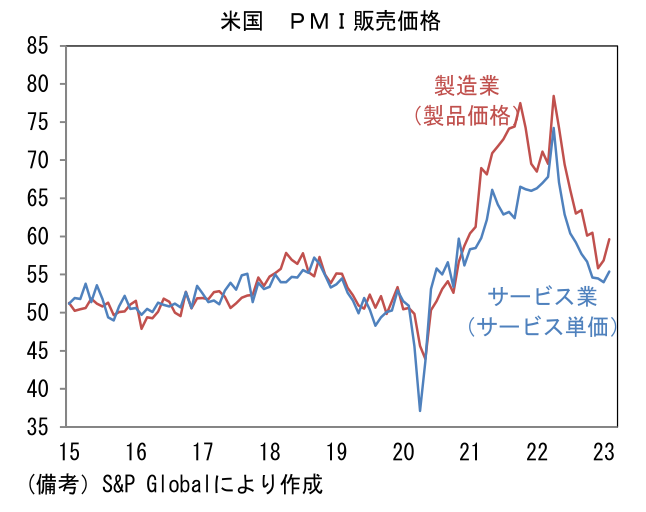

- 米国の総合PMIは50.2へと3.4pt上昇。製造業PMI(46.9→47.8)とサービス業PMI(46.8→50.5)が共に改善した。製造業PMIは生産(46.9→48.4)と新規受注(44.1→44.7)が低水準から2ヶ月連続で上昇し、雇用(50.3→52.6)も回復した。その他では購買品在庫(44.2→47.1)がヘッドライン押し上げに寄与したほか、サプライヤー納期(49.8→47.1)は短縮化した。そうした中、サービス業はヘッドラインと共に事業活動(46.8→50.5)、新規受注(48.6→49.4)、雇用(50.8→51.5)が揃って改善。2月入り後に発表された1月データは軒並み強かったが、この流れは3月に発表される2月データも同様となる可能性がある。ただし、経済活動の回復に伴いインフレ再加速の兆候がある点には留意が必要。製造業、サービス業が共に販売価格は反転基調にあり、これはFedの利上げを長期化させる要因になる。インフレが収まらない限り、景気回復(業績拡大)に対する期待は金融引き締め観測によって相殺されてしまう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般