- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを年央までに終了するだろう。

- FEDは3月まで利上げを続けた後、年後半に利下げを開始するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.1%、S&P500は▲0.6%、NASDAQは▲1.0%で引け。VIXは19.4へと上昇。

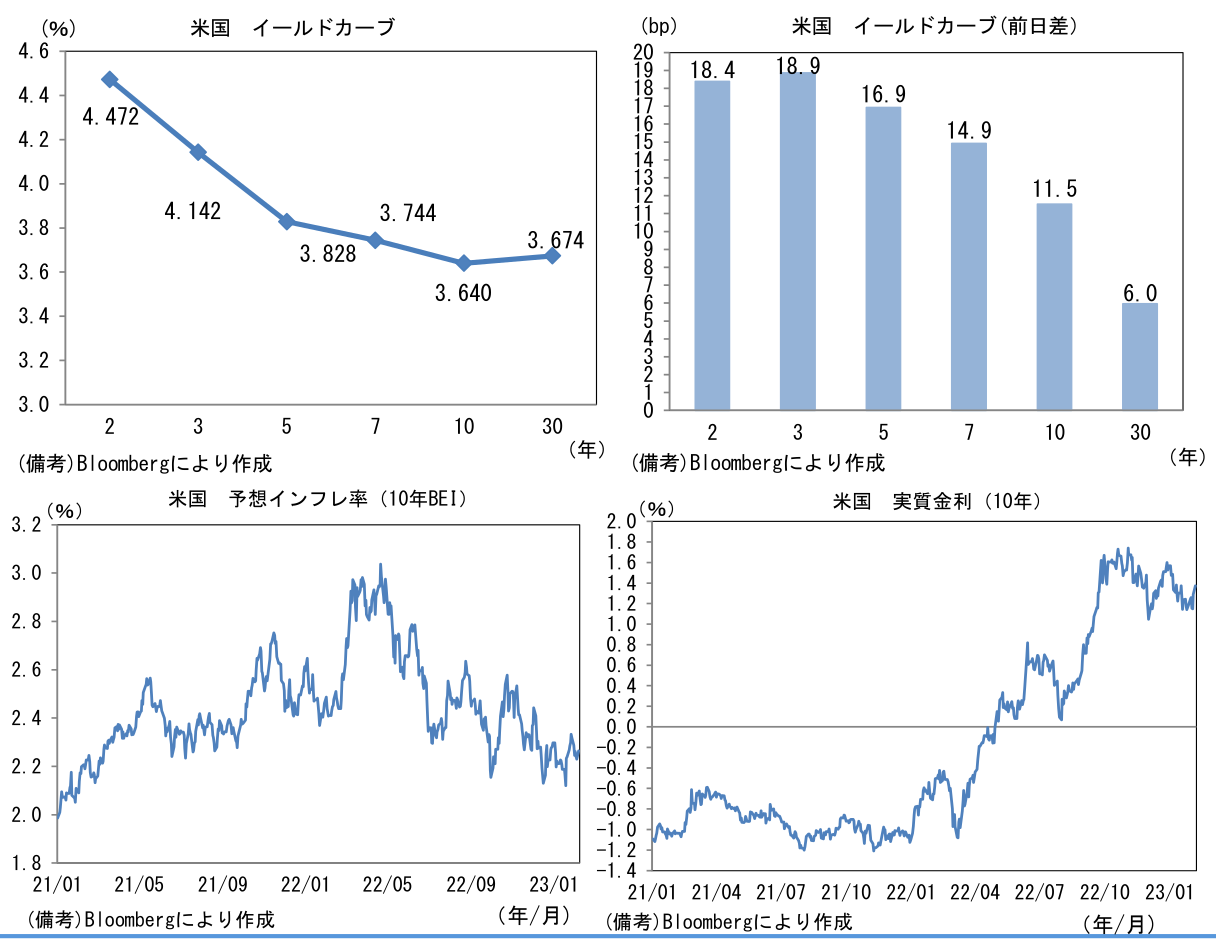

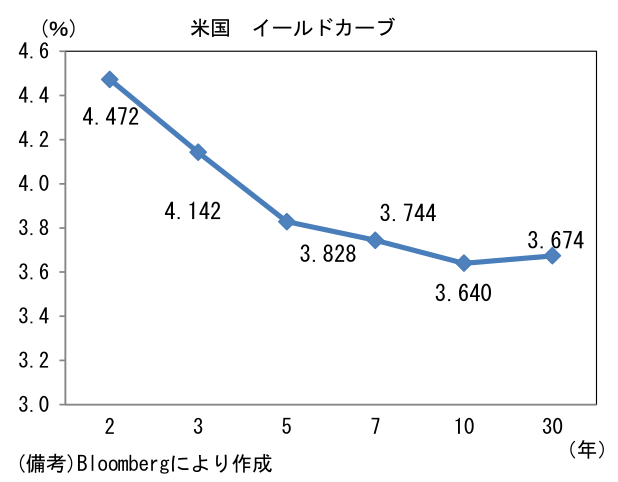

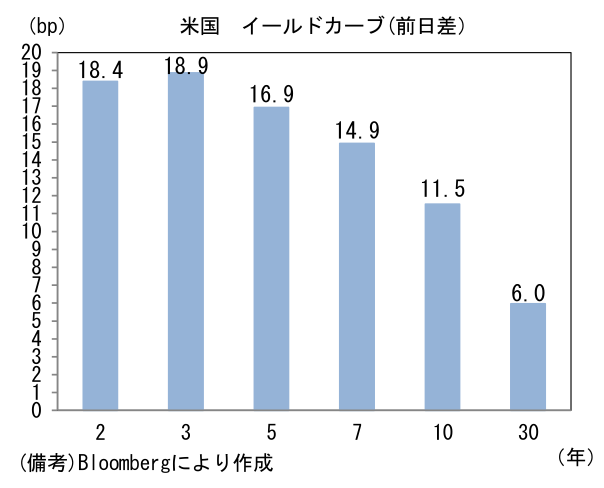

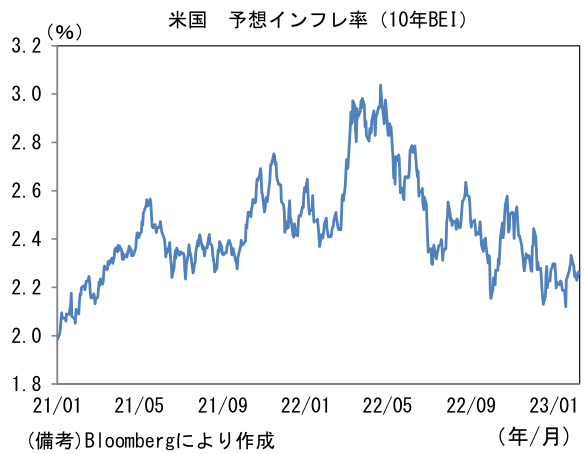

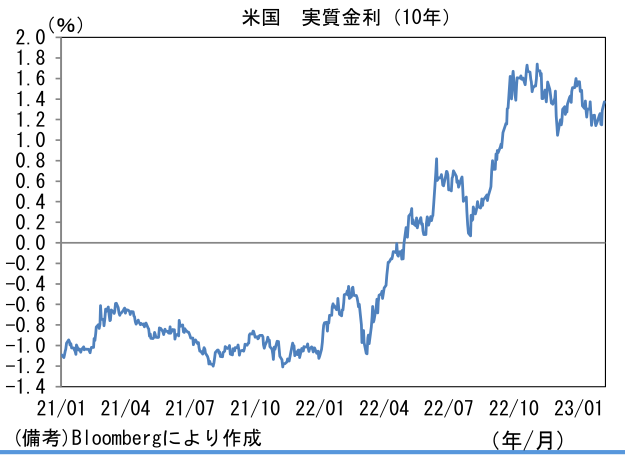

- 米金利はベア・フラット化。債券市場の予想インフレ率(10年BEI)は2.265%(+3.4bp)へと上昇。実質金利は1.373%(+8.3bp)へと上昇。

- 為替(G10)はUSDが全面高。USD/JPYは132後半まで上昇。コモディティはWTI原油が74.1㌦(+0.7㌦)へと上昇。銅は8871.5㌦(▲109.0㌦)へと低下。金は1866.2㌦(+3.3㌦)へと上昇。

経済指標

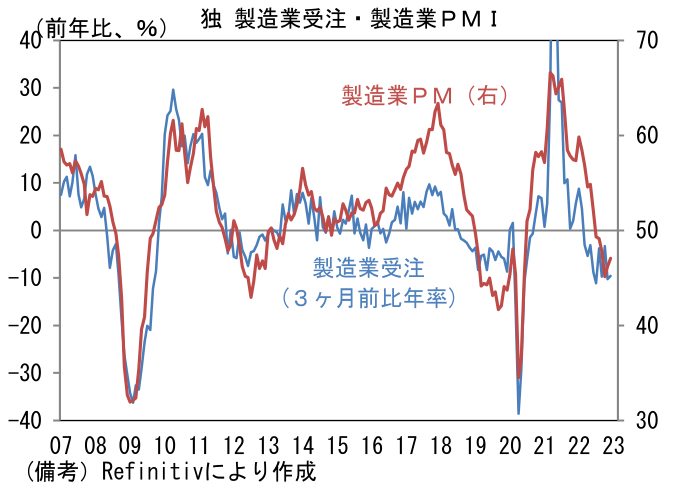

- 12月独製造業受注は前月比+3.2%と2ヶ月ぶりに増加。国内(+5.7%)、海外(+1.2%)が共に増加し、3ヶ月平均でみても▲0.3%と減少基調は終息しつつある。既発表の製造業PMIが示唆していた通りの結果であり、鉱工業生産は底打ちが期待される。

注目点

-

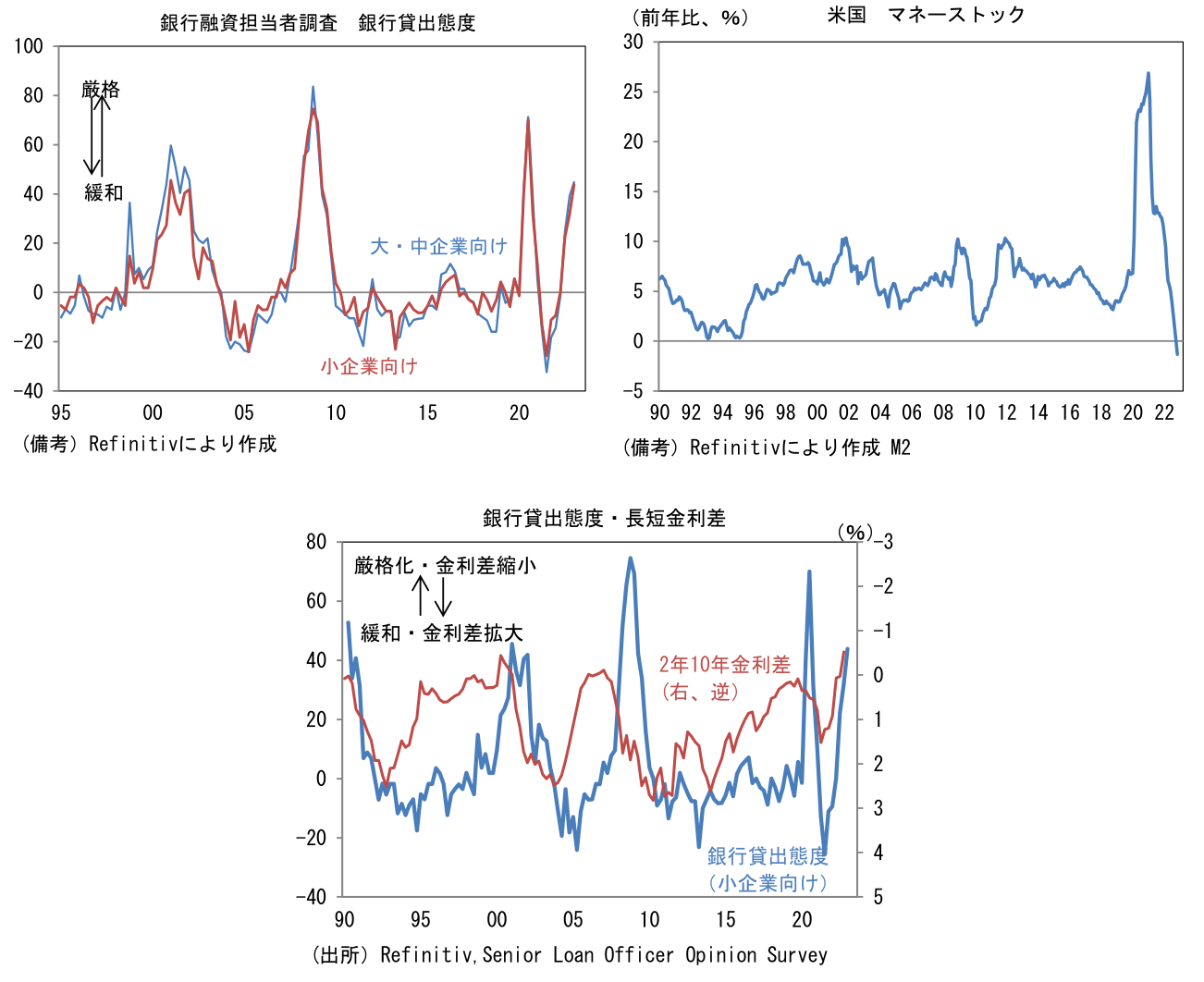

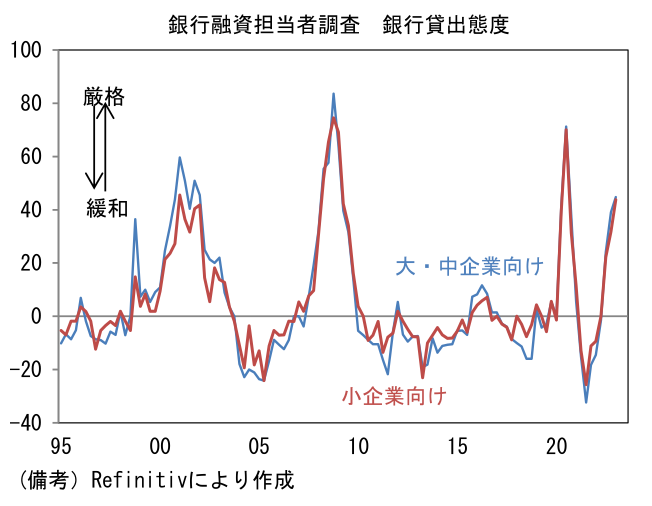

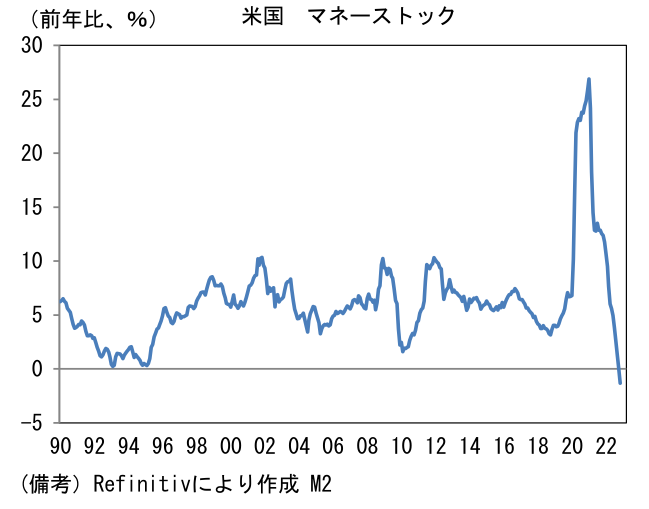

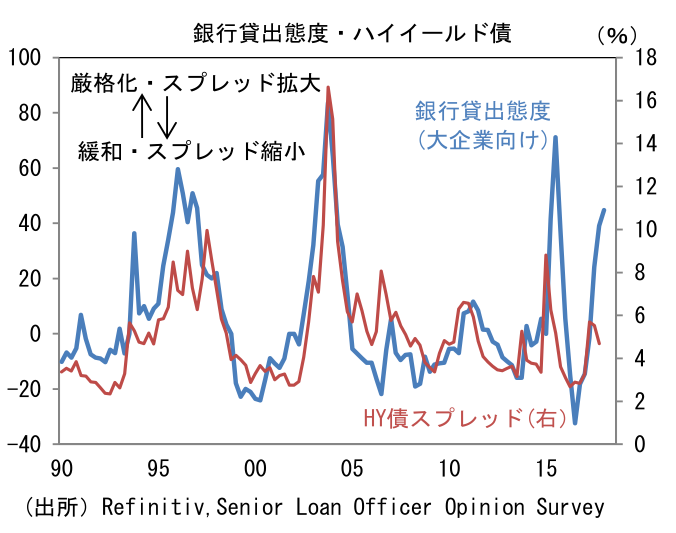

1月の米銀行融資担当者調査は銀行の貸出態度の厳格化が顕著となり、既往の金融引き締めが実体経済に及んでいることを示す結果であった。これはマネーストック(≒民間非金融部門にあるおカネの総量)が垂直的な落ち込みを示し、前年比マイナス圏に転落していることと整合的で金融環境の引き締まりが確認できる。

-

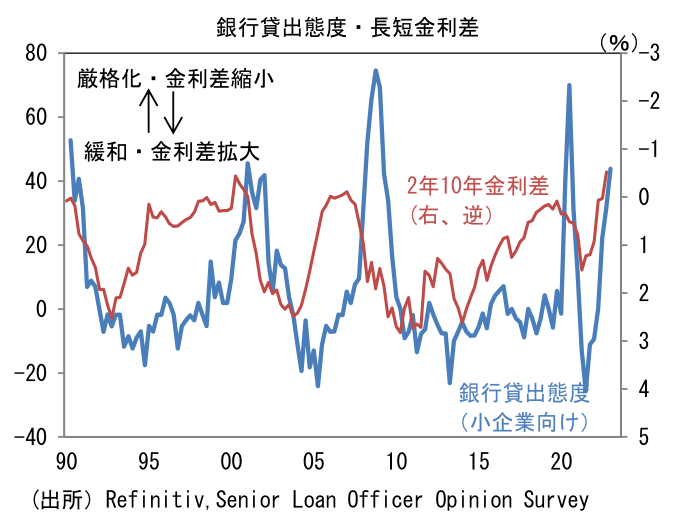

銀行貸出態度は大・中企業向けが+44.8、小企業向けが+43.8であった(数値上昇は貸出態度厳格化を意味)。パンデミック発生初期の混乱期を除くとリーマンショック以降で最も厳格な基準に到達。長短金利差が縮小ないしは逆転し貸出利鞘が圧迫される下で、銀行が景気後退を見据えて融資基準を引き上げている様子が見て取れる。

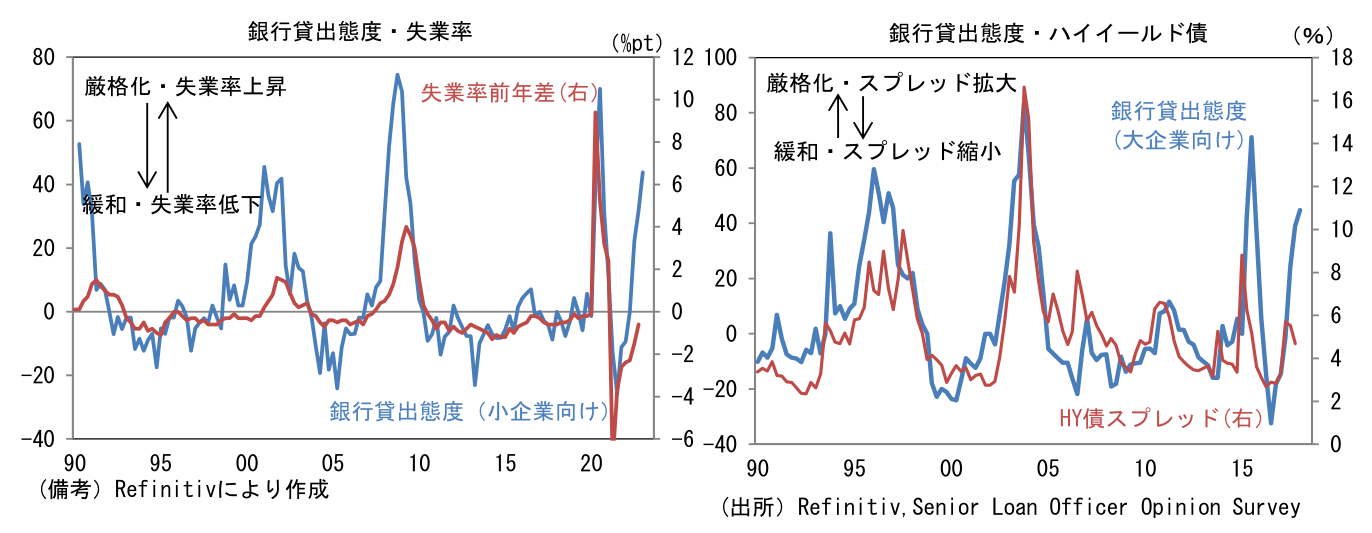

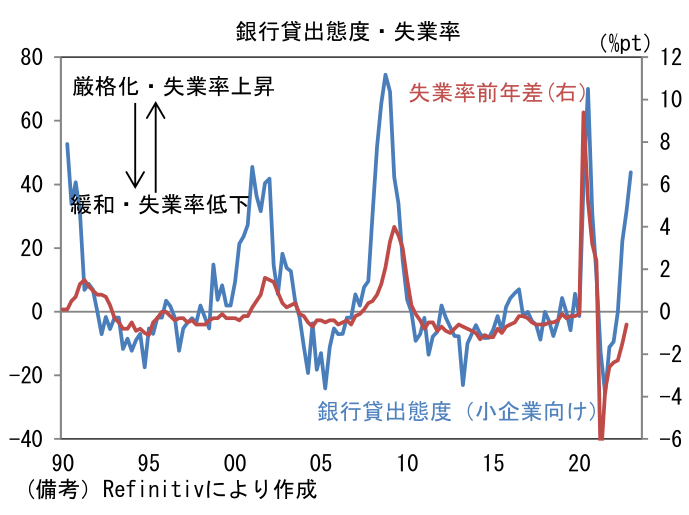

- 銀行貸出態度は失業率(前年差)と一定の連動性を有する。貸出態度厳格化が企業の資金繰り悪化を通じて失業発生に結び付いているとみられる。現在のところ失業率は3.4%と歴史的低水準とも言うべき状況にあり、6日にイエレン財務長官は「50万人の雇用と約50年ぶりの低い失業率があれば、不況ではない」と米経済の軟着陸に自信をみせた。しかしながら、過去の傾向に鑑みると現在の失業率は「出来過ぎ」ている感が否めない。また社債市場においてハイ・イールド債の利回りが低下していることも注視しておく必要がある。通常、銀行の貸出態度と信用リスクは密接に連動するが、現在はFedの年内利下げ予想が支配的になる中、果敢なリスクテイクによって社債市場は崩壊を免れているようにみえる。インフレ沈静化に時間を要し利下げ開始時期が遅れれば、社債市場が崩れる可能性が高まるのは言うまでもない。

- その点、インフレを早期に推し量る点において有用なクリーブランド連銀の「Inflation Nowcasting」によると1月CPI(14日公表予定)は前月比+0.6%と加速が予想されている。前年比伸び率は+6.4%へと小幅減速が予測されているが、これは現時点における市場予想(+6.2%)よりも高い。コアCPIは前月比+0.5%への加速が予測されている。クリーブランド連銀モデルの予測が正しければインフレ沈静化が一筋縄ではいかないことを印象付けるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般