- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを年央までに終了するだろう。

- FEDは23年3月までにFF金利(誘導目標上限値)を5.0%へと引き上げるだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.8%、S&P500は▲1.3%、NASDAQは▲2.0%で引け。VIXは19.9へと上昇。

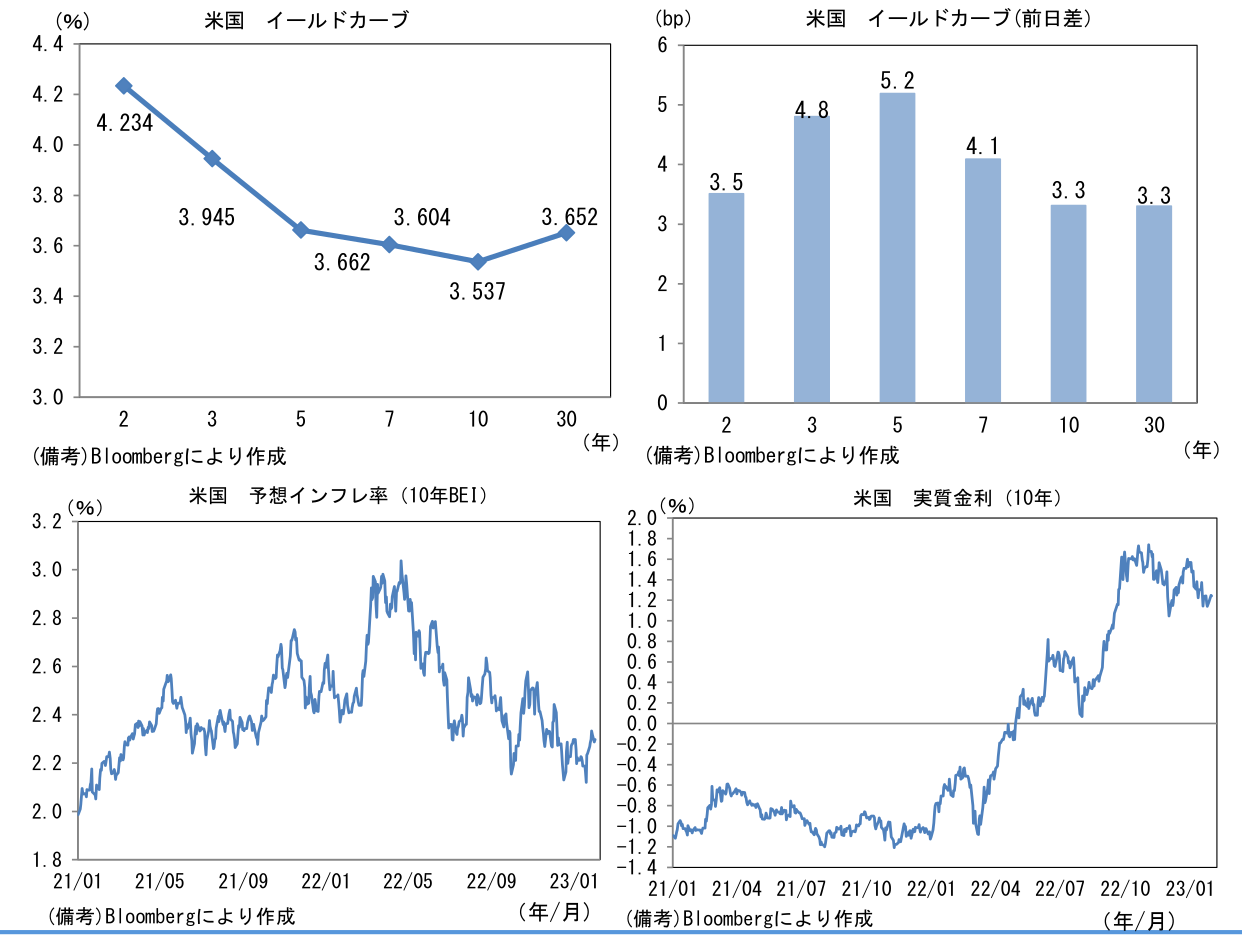

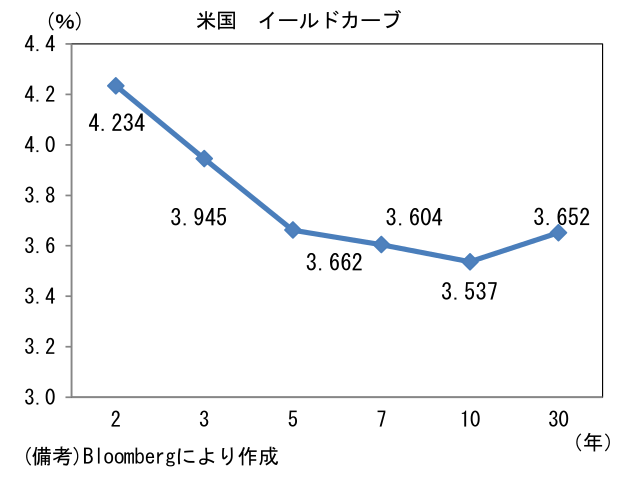

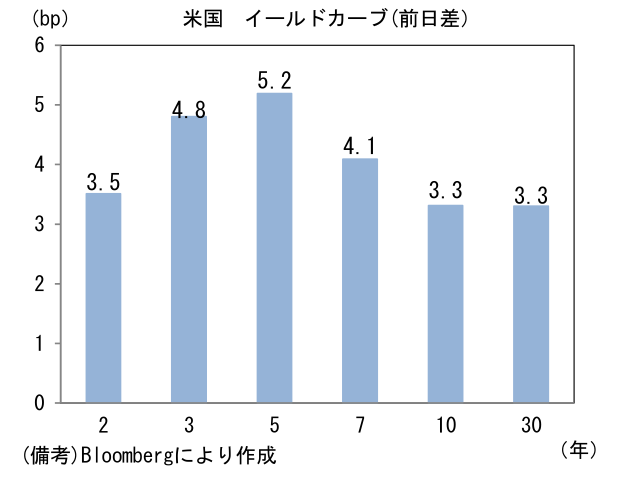

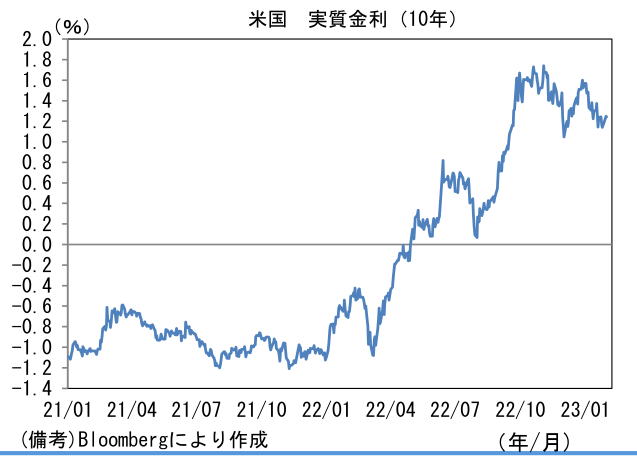

- 米金利はカーブ全般で金利上昇。債券市場の予想インフレ率(10年BEI)は2.287%(▲3.0bp)へと低下。実質金利は1.247%(+6.5bp)へと上昇。

- 為替(G10)はUSDが最強。USD/JPYは130前半へと上昇。コモディティはWTI原油が77.9㌦(▲1.8㌦)へと低下。銅は9210.0㌦(▲53.5㌦)へと低下。金は1922.9㌦(▲6.5㌦)へと低下。

注目点

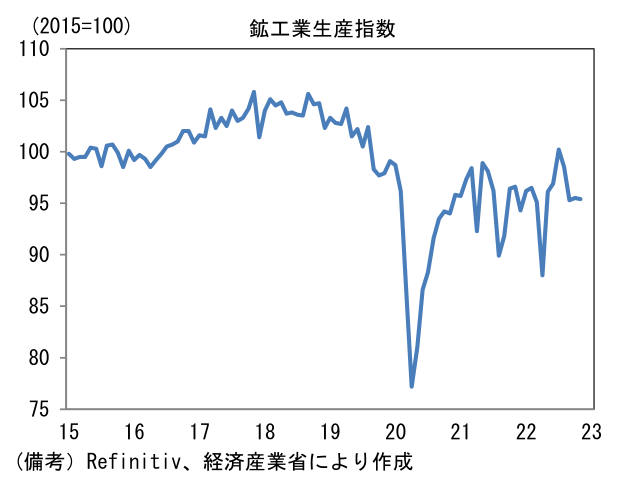

- 日本の12月鉱工業生産は前月比▲0.1%と2ヶ月ぶりに減産となったが、減産幅は事前予想(▲1.0%)よりも小幅であった。欧米の景気減速を受け輸出が下向きに転じていること等から広範な業種が減産となったものの、自動車生産の回復によって全体としてみれば概ね横ばいとなった。後述するように短期的には下振れリスクが大きいが、先行きは国内の消費・投資活動が底堅さを維持する下、自動車生産が緩慢ながらも回復を維持することに加え、中国経済の回復と半導体市況の底入れによって緩やかな回復が期待される。

-

1月初旬に実施された生産予測調査に基づけば、製造工業の生産計画は1月が±0.0%、2月が+4.1%と均してみれば増産計画であった。ただし経産省がバイアスを補正した1月の予測値は▲4.2%と大幅減産となっており計画実現に疑問を投げかけている。補正後の予測値は中国の春節が例年よりも早かったことによって弱さが誇張された可能性があり、この点を加味すると(補正後の予測値対比で)上振れ着地も想定されるが、それでも下振れリスクは残存する。そうした中で輸送機械工業が1月に前月比▲6.6%、2月に+13.8%と大幅な振れを伴いつつも増産を計画したことは安心材料。サプライチェーンの乱れは未だ解消していないが、大きくみれば快方に向かっていると判断して良さそうだ。

-

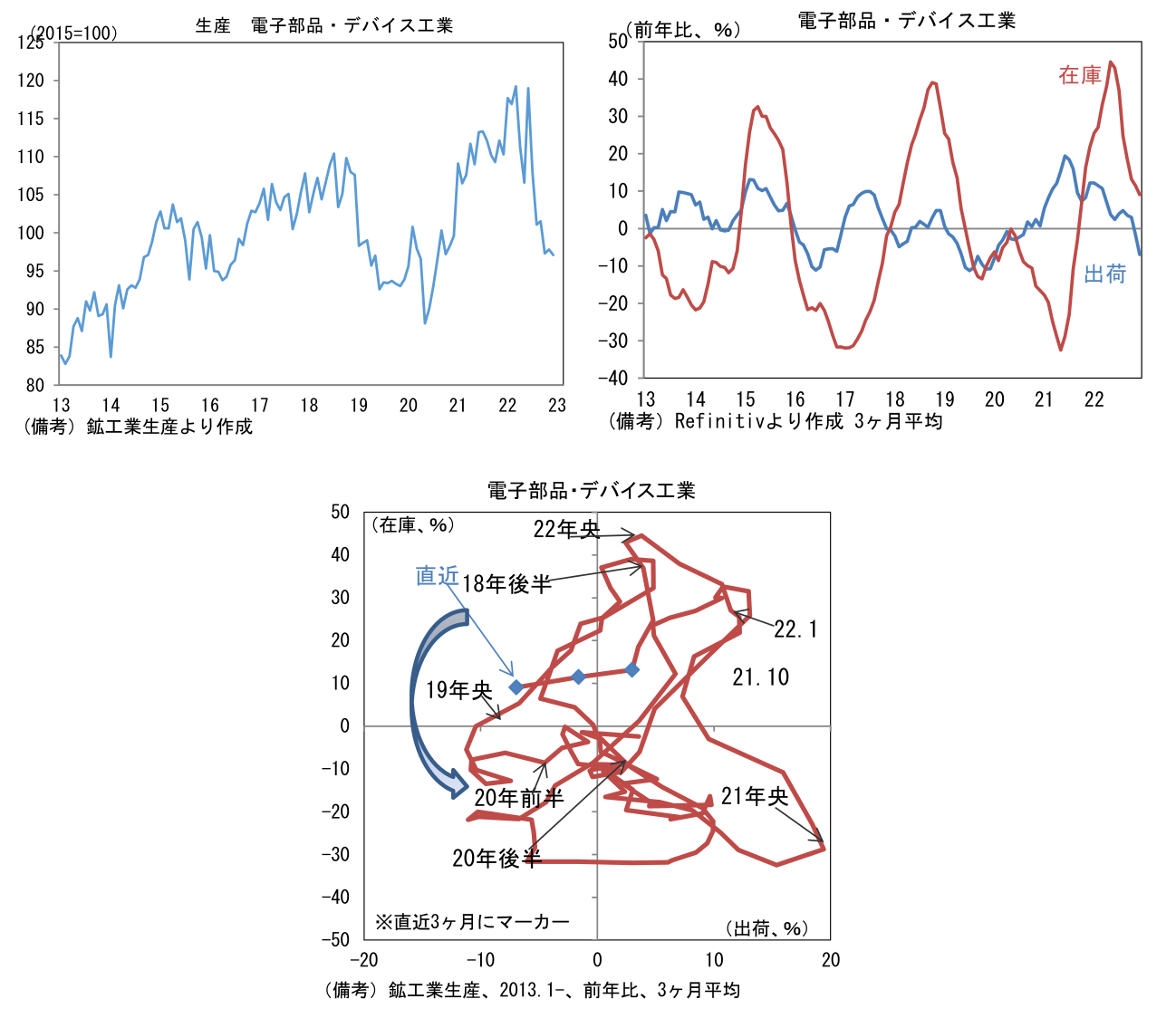

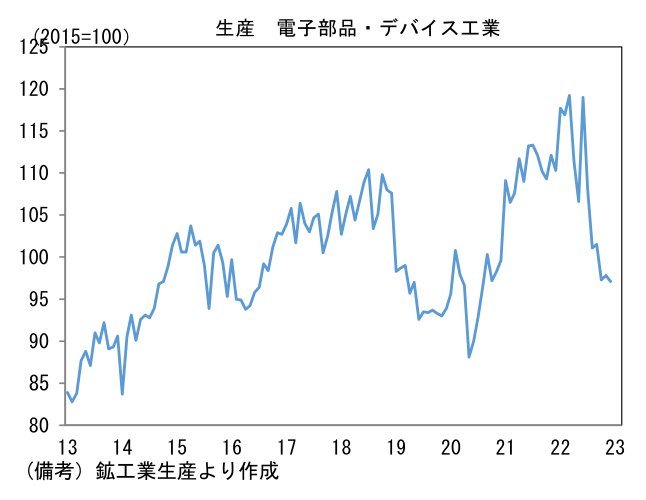

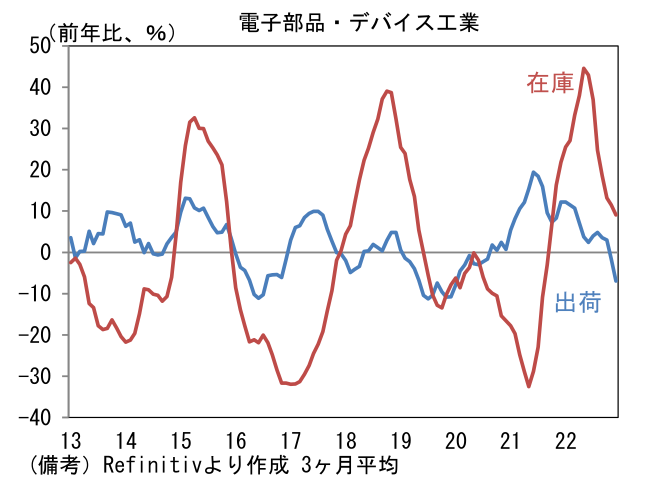

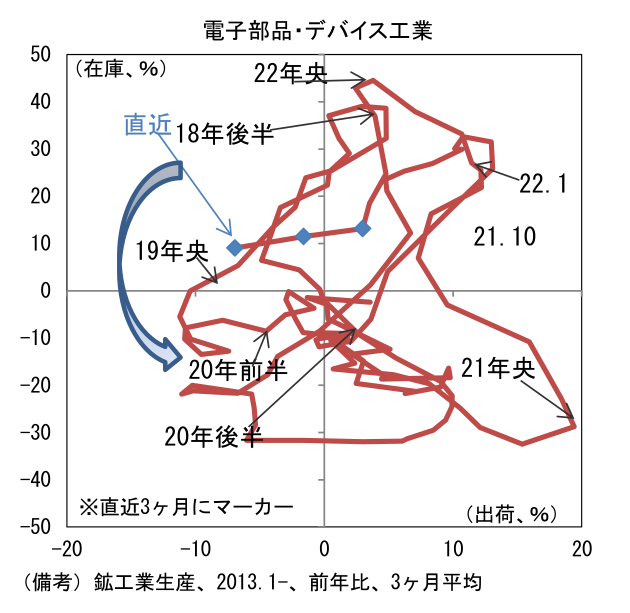

株式市場と関連の深い電子部品・デバイス工業の生産に目を向けると、12月の電子部品・デバイスは前月比▲0.7%と2ヵ月ぶりの減産となり前年比では▲13.1%となった。指数水準は97.1まで低下し、2019年平均(95.2)まで押し戻されている。本邦企業が競争力を有する電子部品産業は構造的な需要増加に直面しているとはいえ、2022年入り後はシリコンサイクルの悪化に巻き込まれその勢いを失っている。他方、生産計画に目を向けると1月は+2.1%、2月に+4.8%と比較的強めの増産計画となった。ノートPCやスマホなどの需要減衰を踏まえると、先行きも下振れリスクは残存するが、在庫調整の進展を窺わせる動きが出てきたことは朗報だろう。12月の在庫水準(3ヵ月平均)は前年比+9.1%と相変わらずプラス圏にあるが、5月の+44.5%をピークに明確な縮小傾向にあり出荷・在庫バランス(両者の前年比差分から算出、3ヶ月平均)は▲15.9%と大きくみればマイナス幅を縮小している。在庫循環図の位置取りから判断すると出荷の前年比伸び率が再びプラス幅を拡大(右方向へとシフト)するには相応の時間を要しそうだが、在庫調整の進展は好ましい。

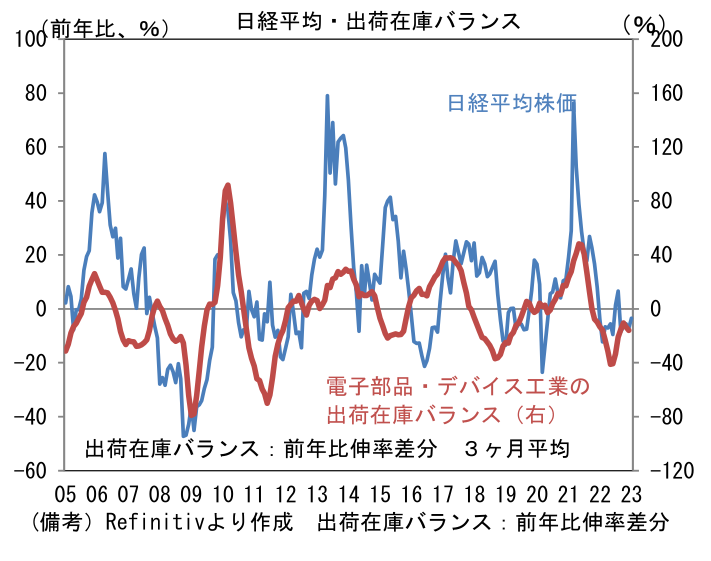

- 長期的に電子部品・デバイス工業の出荷・在庫バランスは日経平均と連動性を有してきた。その事実を踏まえた上、筆者は過去数ヶ月、出荷・在庫バランスが大幅なマイナス圏から反発していることを以って「株価の底を拾うという点で見れば、その時機が近づいているようにも見える」と指摘してきた。この点、12月データは逆張り的な視線で「好機到来」を示唆しているようにみえる。もちろん世界経済が高インフレによる混乱から抜け出せず、IT関連財の需要が一段と落ち込んでしまえば、出荷・在庫バランスの改善が遅れる可能性はあるが、少なくとも現時点において最悪期脱出の兆候は明確化しつつある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般