- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを2023年4月までは維持するだろう。

- FEDは23年3月までにFF金利(誘導目標上限値)を5.25%へと引き上げるだろう。

金融市場

- 前日の米国株は下落。NYダウは▲1.0%、S&P500は▲1.2%、NASDAQは▲1.5%で引け。VIXは22.5へと上昇。

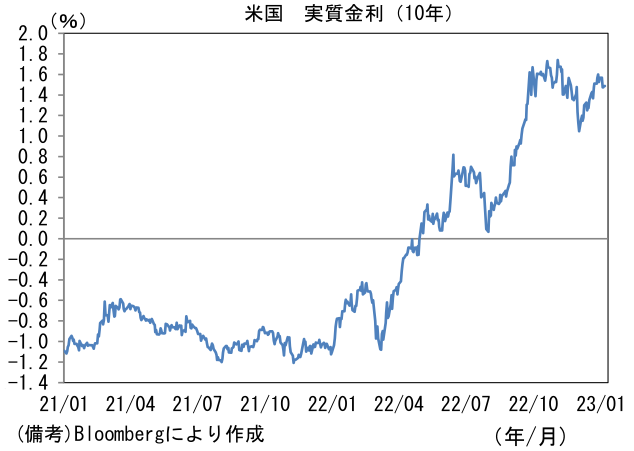

- 米金利カーブはツイスト・フラット化。債券市場の予想インフレ率(10年BEI)は2.222%(+2.5bp)へと上昇。実質金利は1.485%(+0.9bp)へと上昇。

- 為替(G10)はUSDが全面高。USD/JPYは133半ばへと上昇。コモディティはWTI原油が73.7㌦(+0.8㌦)へと上昇。銅は8374.5㌦(+122.5㌦)へと上昇。金は1840.6㌦(▲18.4㌦)へと低下。

注目点

- 典型的な相場の4分類に従えば、現在の米国市場は逆金融相場から逆業績相場への移行期に位置していると考えられる。その点、4日に発表された米JOLTS求人件数は賃金のインフレしぶとさを示す結果となり逆金融相場の滞在時間長期化を示唆したが、その一方で12月ISM製造業景況指数は景気の弱さを印象付け、逆業績相場に向けて「前進」しつつあることを示唆した。

- 11月JOLTS求人件数は1046万件と高止まり。景気減速を受けて3月から8月までは減少傾向にあったものの、人手不足感が強く残存する下でその後は概ね横ばいで推移している。背景にあるのは一向に回復しない労働参加率。パンデミックを契機にアーリー・リタイアを決めた55歳以上の人々は高インフレ・株価下落が進行する中でも頑なに労働市場への復帰を拒んでおり、労働力不足の根源となっている。当初はパンデミック終息(≒公的部門からの手厚い給付終了)と共に労働市場への復帰が想定されていたが、一度リタイアを決めた人々の腰は想定以上に重く、今や低労働参加率は構造的な色彩を帯びつつある(その他の労働力不足の原因としては移民減少、コロナによる死亡などが指摘されている)。そのような状況で平均時給は異常値的な伸びを示している。労働力確保に苦悩する企業が、背に腹は代えられないとして、不本意に高賃金を労働者(求職者)に提示しているのが現状だろう。そうした中、本日発表の雇用統計は20万人の雇用増が予想されている。高インフレに直面していない状態であれば、雇用の増加それ自体はマクロ的に良い事象であるが、このように労働参加率が高まらない状況における雇用増は賃金インフレの加速を招きかねないため、必ずしも好感できるものではない(※労働参加率上昇と雇用増が最良)。労働市場の歪みは高インフレの長期化を通じて「逆金融相場」の滞在時間長期化に繋がる。金融市場目線では何とも悩ましい動きである。

-

反対に12月ISM製造業景況指数が48.4へと低下し、好不況の分かれ目とされる50を2ヶ月連続で下回ったことは「朗報」の側面を有する。内訳に目を向けると生産(51.5→48.5)、新規受注(47.2→45.2)が共に弱い中で、在庫(50.9→51.8)が積み上がるという典型的な業況悪化が映し出された。また短期的な生産活動を予想する上で有用な新規受注・在庫バランスは低下し、1月ISM製造業が3ヶ月連続で50割れとなる可能性を示唆。こうした景気減速を象徴するデータは、Fedが景気をオーバーキルしてしまうことに対する「抑止力」となり、金融引き締めの早期終了期待を高める。

-

景気減速を受けて予想EPSは下向きのカーブを描いているが、現在のところ小幅な低下(直近ピーク239→230)で済んでいる。しかしながら、このまま労働コストが高止まりする下で景気減速が続けば更なる減益は不可避であろう。その間、金融引き締めが継続するならば、予想PERの低下圧力は強まり、株式相場の「冬」は長くなる。現在のような、逆業績相場に片足を突っ込んだ状態の逆金融相場が長期化すれば、株価の位置取りは下表の左上方向(=株価下落)へとシフトする可能性が高まる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般