世界経済をけん引した半導体は調整の真っ只中

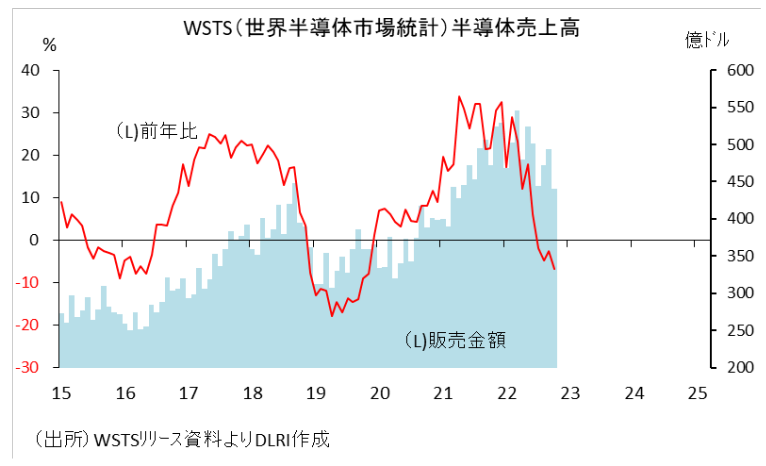

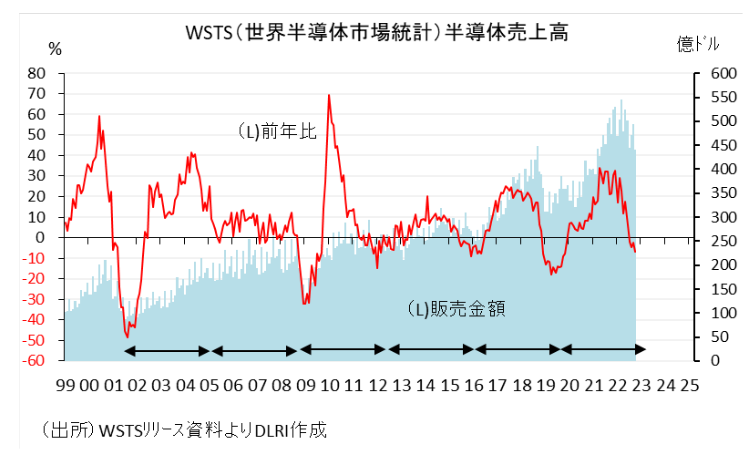

2020年から2021年にかけてのコロナ禍の世界経済をけん引したのは半導体。巣ごもり需要に加えテレワークの拡大、定着から一気に需要が高まったこともあり受注が拡大。半導体の生産は工程も複雑でありコロナ禍初期にはサプライチェーンの混乱から部材等の調達にも支障がでて生産に遅れが出てたこともあったが世界の半導体売上は順調に拡大、2022年3月に545.5億ドル(WSTS:世界半導体市場統計)と既往ピークを記録。2022年間では5、801億ドル、前年比+4.4%(WSTS見込み)と既往ピークを更新する見通しとなっている。ただし4月以降はコロナ禍での特需剥落、経済回復に伴う需要の一巡に加え、インフレ、金融引き締めを受けて需要減少、軟調な展開となり、前年比ではマイナスの動きとなっている。

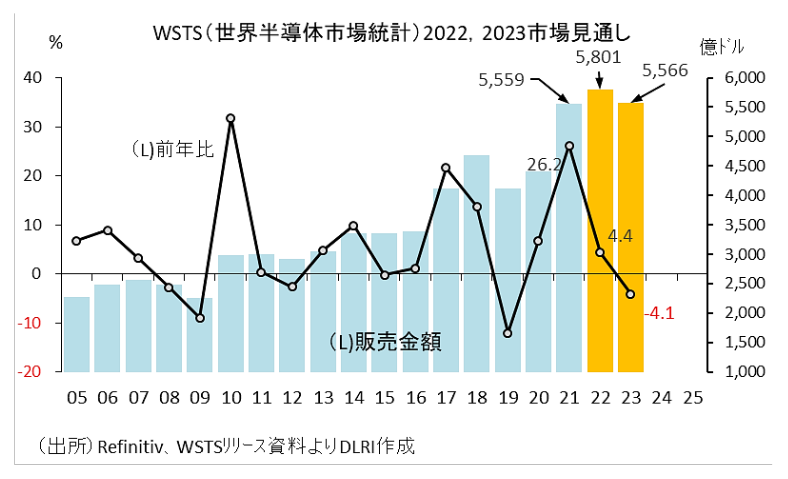

WSTSは定期的に半導体の市場見込みを公表している。2022年の見通しについてはまず3月に売上高が前年比+10.6%と2年連続の二桁成長の見通しを公表。その後6月には+16.3%と上方修正した後、8月に+13.9%、11月に+4.4%と下方修正。合わせて2023年は▲4.1%と4年ぶりの前年割れの見通しを公表している。見通しの変更は常であるが、短期間での大幅な下方修正は夏場以降の需要の変化のスピードがいかに速かったかを物語る。

地域別では2022年は日本、米州、欧州は前年比二桁のプラスを維持するが、アジアパシフィックが前年比▲2.0%。2023年は日本、米州、欧州はほぼ横ばいで何とかプラス、アジアパシフィックは▲7.5%の見込みとなっている。

出荷在庫バランスからみた半導体生産の位置

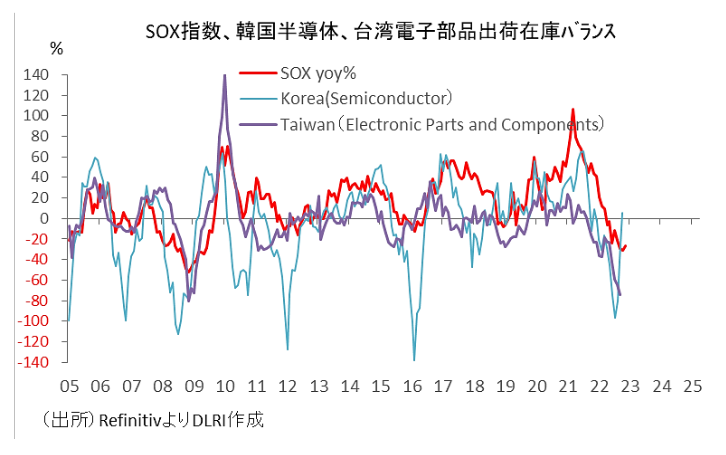

先述のWSTSによれば半導体市場シェアは2021年データで日本7.9%、米州21.9%、欧州8.6%、アジアパシフィック61.7%である。こちらは半導体企業の出荷ベースの数字であり地域別の生産シェアを示すものではない。地域別の生産シェアについては公式の統計はないがアメリカのKnometa Research社が“Global IC Wafer Capacity”を公表している。それによれば2021年末で韓国23%、台湾21%、中国16%、日本15%、米州11%、欧州5%となっており、東アジア4か国だけで75%のシェアを占める。更に上位5社のシェアは57%あり寡占化が進んでいる産業ともいえるだろう。

ここでシェアトップ2の韓国、台湾の出荷在庫バランスデータを確認しておこうと思う。韓国は「半導体」、台湾は「電子部品」でみると2021年以降出荷在庫バランス(出荷前年比-在庫前年比)は悪化を続けたものの足元で韓国は10月データが大きく改善、台湾については9月までのデータであるが在庫調整が続いていると読める。韓国についてはこのまま在庫調整が終わるのかは更に幾つかのデータを見ないと判断は難しいが最悪期は脱したように見える。台湾については底入れの動きはまだ見えないがレベル的にはリーマンショック時と並ぶレベルまで悪化しており調整は相当程度進んでいると考えても良さそうだ。半導体生産大手企業の7月~9月期決算IRの場でも急激な需要の変化に対応して在庫削減を優先、設備投資の後ろ倒し等に言及する企業も多い。調整真っ只中である。

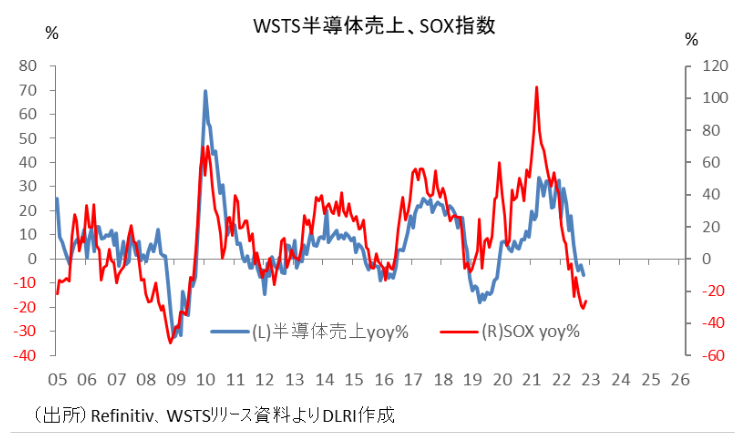

グラフにはSOX指数の前年比を重ねてある。SOX指数はアメリカ上場の代表的な半導体企業30社の株価インデックスである。指数の動きは韓国、台湾の出荷在庫バランスの動きと連動性が強いことが知られているが、当然と言えば当然かもしれない。

半導体市場の底打ち、株式市場の回復は近い?

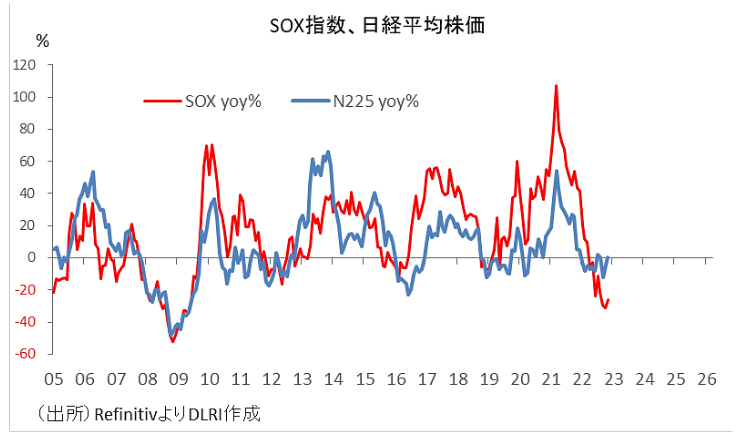

SOX指数の動きは日本の株式市場にも影響がを与える。日経平均株価のうち製造業は61%を占める。日本には半導体企業呼べる企業は少ないが、製造装置、製造関連部材では高い競争力と市場シェアを持つ企業は多く、そうした製品は企業収益への貢献度も大きいことから半導体市場の動きに連動して株価が動くことも多い。結果として日本の株式市場は半導体市場のリズムに連動して動いているように見える。

そしてSOX指数は韓国、台湾の半導体生産関連指数に連動するとともにWSTSの半導体売上高に連動して動いている。

冒頭のWSTS世界半導体売上のデータによれば売上高前年比が一定のリズムを持ってボトムを付けているように見える。韓国、台湾の出荷在庫バランスの動きと概ね一致していることからも半導体産業の在庫循環のリズムだと思われる。これまでのパターンで在庫調整が終わるとすれば2023年の早い時期に半導体売上の前年比もボトムアウト、SOX指数の前年比もボトムアウトという姿が見えてくると思われる。

あくまでも前年比のボトムアウトと言う点には注意が必要である(現時点から横ばいでも前年比の数字はボトムアウトから改善していく姿になる)が、少なくともどんどん谷底に向かって落ちていくという状況ではなくなるということだ。

2023年は相当な景気減速を覚悟と言うのが大方の意見ではあるが、そうした意見が強ければ強いほど早めに準備するのが当たり前でもある。その準備は完了!とは言わないが、株式投資という視点では嵐が来るぞ来るぞとただ止まっているのも違うような気がする。

国際情勢の変化の中で“半導体”のもつ意味が更に大きくなったことから金融市場への影響もこれまで以上に大きくなる可能性がある。動きの速い業界でもあり日々のニュースフローにも注意していきたい。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。