- Market Flash

-

2022.12.13

金融市場

マーケット見通し

株価

為替

金利

工作機械受注が教えてくれる景況感 逆張り目線では「大底」の到達を見極める時間に

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは23年3月までにFF金利(誘導目標上限値)を5.0%へと引き上げるだろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.6%、S&P500は+1.4%、NASDAQは+1.3%で引け。VIXは25.0へと上昇。

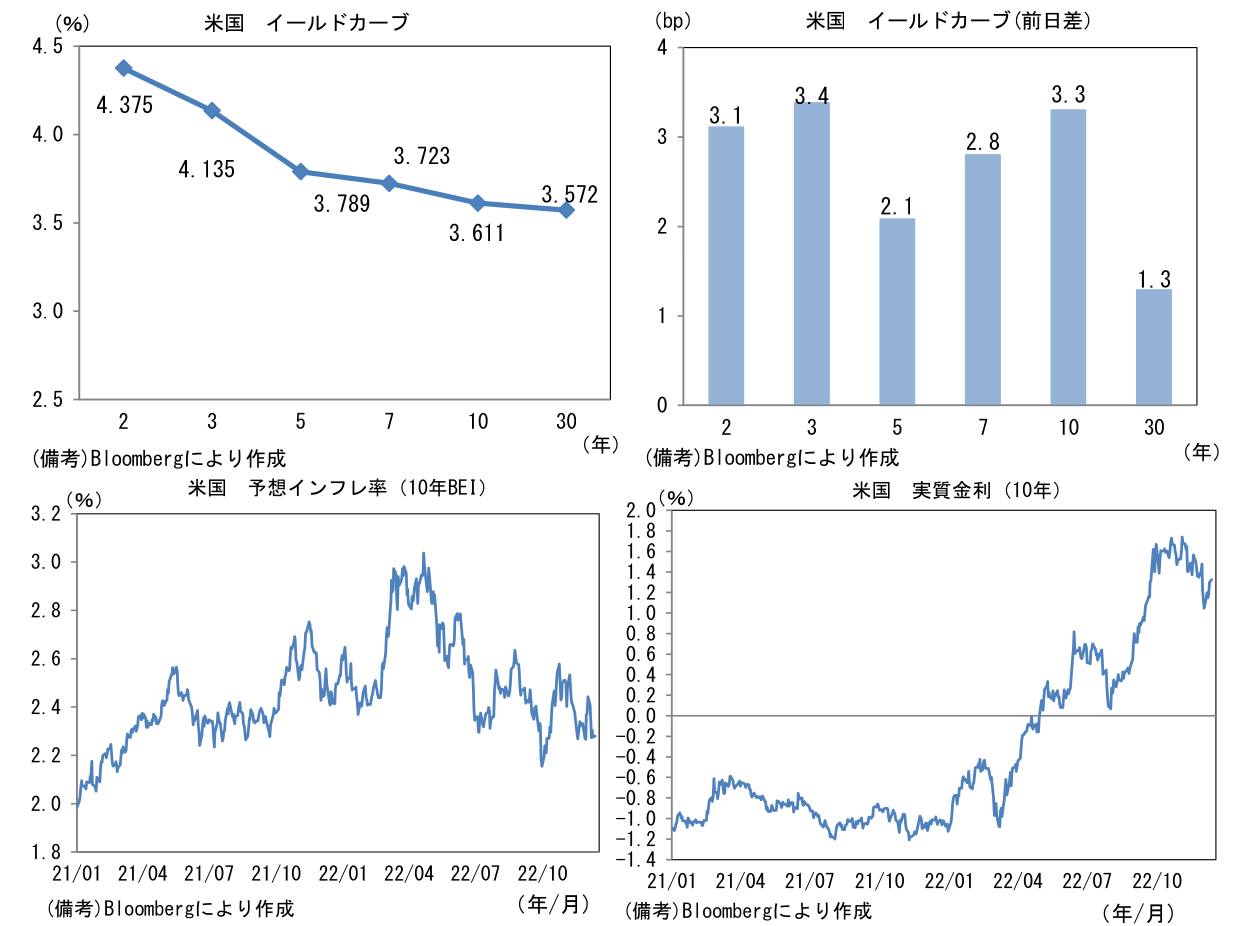

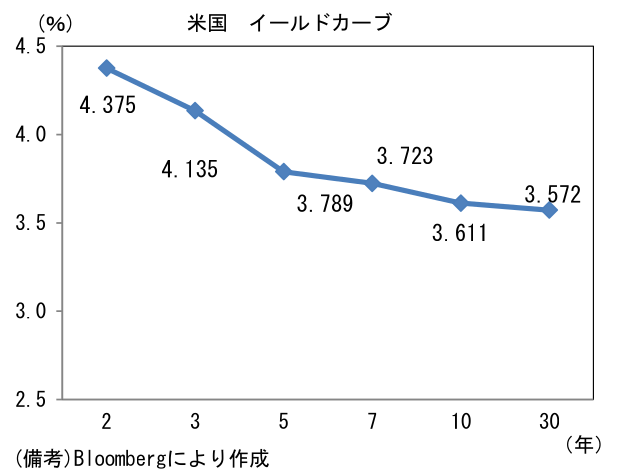

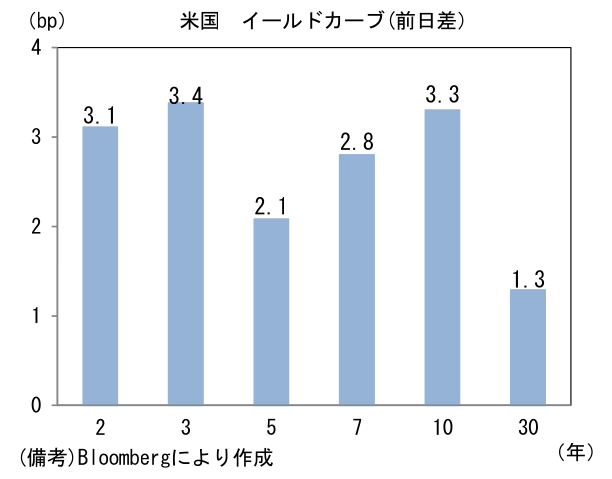

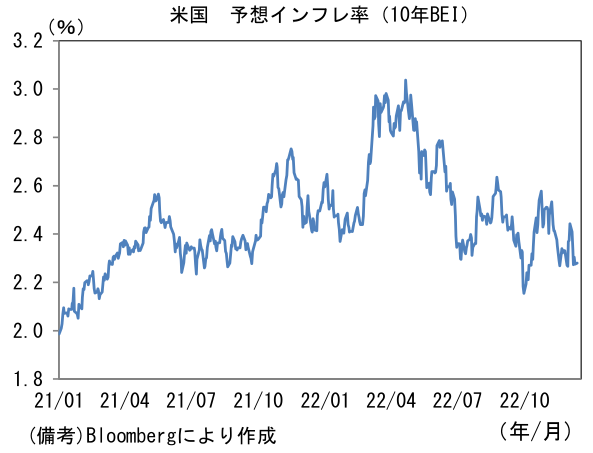

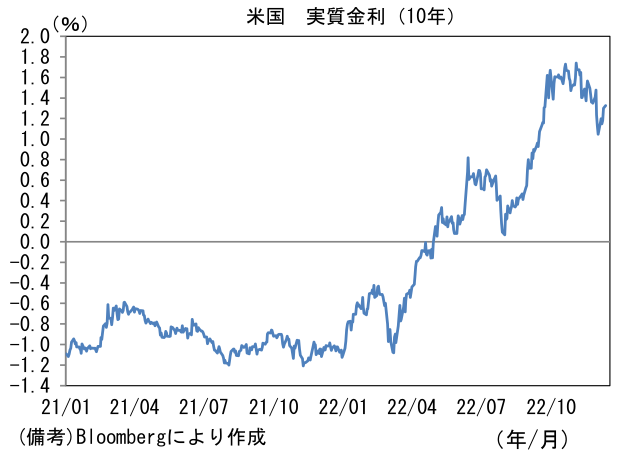

- 米金利はカーブ全般で金利上昇。債券市場の予想インフレ率(10年BEI)は2.279%(+0.4bp)へと上昇。実質金利は1.326%(+2.6bp)へと上昇。

- 為替(G10)はJPYが最弱。USD/JPYは137後半へと上昇。コモディティはWTI原油が73.2㌦(+2.2㌦)へと上昇。銅は8374.0㌦(▲169.0㌦)へと低下。金は1780.5㌦(▲17.6㌦)へと低下。

経済指標

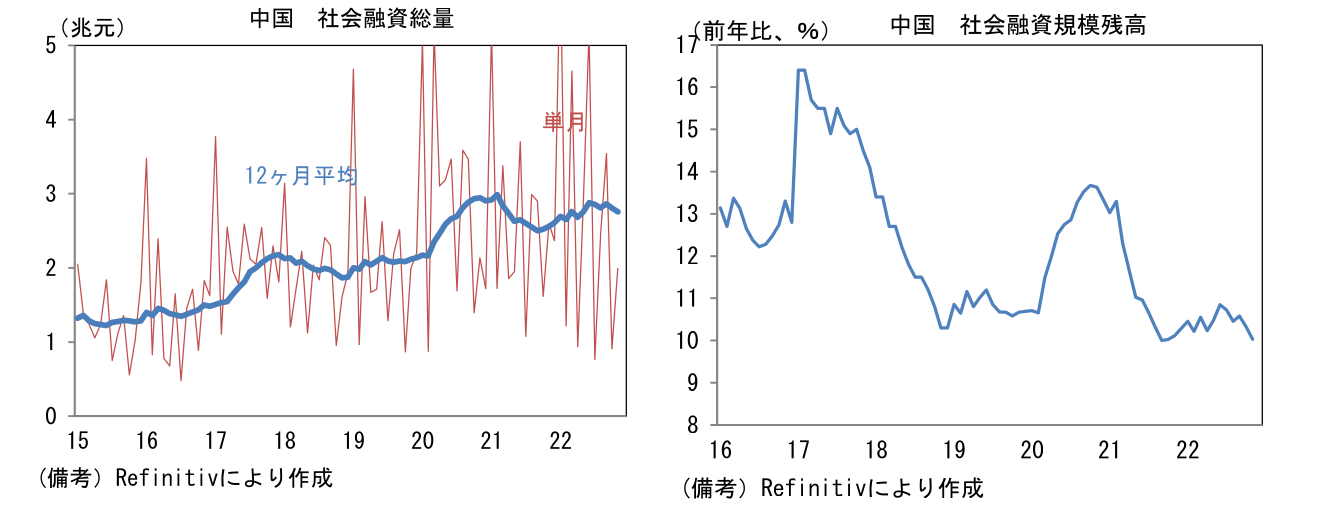

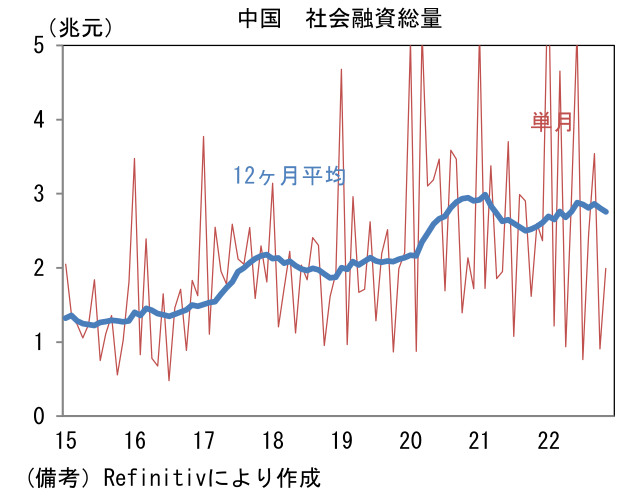

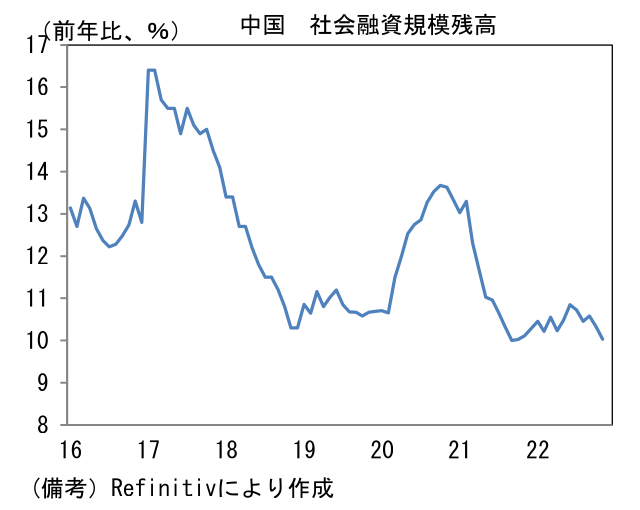

- 11月の中国社会融資総量(銀行融資、新規株式公開、シャドーバンキング、債券発行等が含まれる、フローベース)は1.99兆元となり、基調を示す12ヶ月平均値は頭打ち感を強めた。また社会融資規模残高は前年比+10.0%へと伸び率鈍化。不動産市場が軟化する下、ゼロコロナ戦略の継続に伴う個人消費の落ち込みもあり実体経済に供給されるおカネの総量は増勢が鈍化している。

注目点

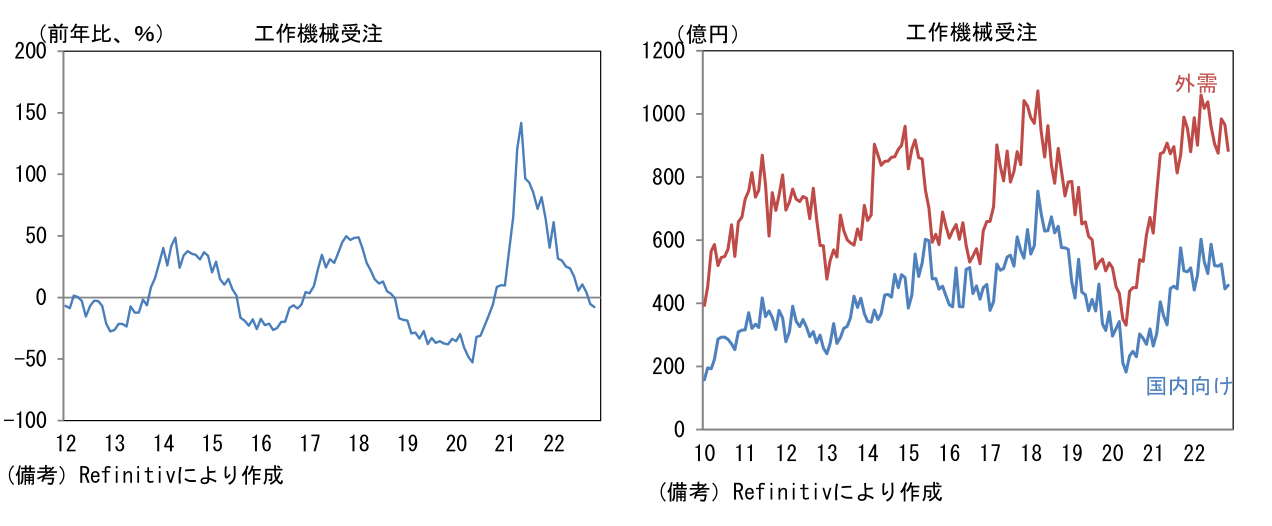

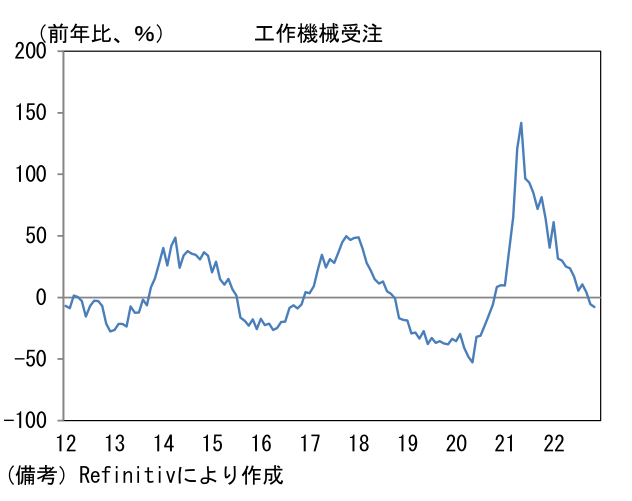

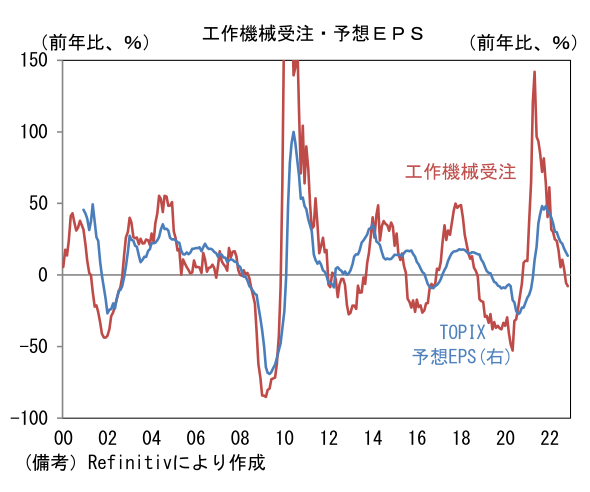

- 工作機械受注統計(日本工作機械工業会)によると11月の受注額(原数値)は1341億円であった。筆者作成の季節調整値は前月比▲3.2%、1362億円と3ヶ月連続で減少し3ヶ月平均値は▲3.9%と減少基調を強め、前年比伸び率(原数値)は▲7.8%と2ヶ月連続でマイナス圏となった。内訳は国内向けが季節調整済み前月比で+8.0%と増加したものの、原数値前年比は▲8.5%と3ヶ月連続のマイナス圏推移。「外需」は円安による嵩上げ効果があったにもかかわらず季節調整済み前月比▲8.2%、原数値前年比▲7.3%と弱かった。全体の受注額は大きく見れば高水準を維持しているものの、伸び率で評価するとその景況感は冴えない。グラフの印象は水準と伸び率で大きく異なる。

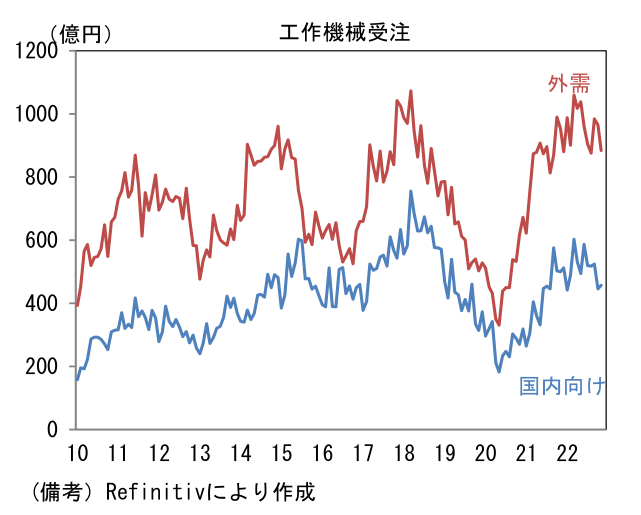

- 日本の工作機械受注は、そのサイクルが世界経済の包括的指標であるOECD景気先行指数やアナリストの業績予想(TOPIX予想EPS)と連動性を有する。OECD景気先行指数は日本における内需回復が支えとなるも、高インフレの混乱に見舞われている米国と欧州の激しい落ち込みに先導され、リーマンショックとパンデミック発生直後の混乱期を除くとITバブル崩壊時のボトム付近まで低下している。先行きは中国のゼロコロナ戦略修正が期待されるが、当局の頑な姿勢に鑑みると過度な期待は禁物だろう。そうした下で、直近はグローバル製造業PMIが48.8へと低下し3ヶ月連続で50を割り込んでいる。また短期的な生産見通しを読む上で有用な新規受注・在庫バランスが悪化するなど景気のダウンサイドリスクが示唆されていることを踏まえると、世界経済の早期反転は期待しにくい。当面のOECD景気先行指数は更なる低下が予想される。そうした下で日本企業の業績予想(TOPIX予想EPS)も伸び率が鈍化してきた。日本企業の業績予想は円安による嵩上げ効果もあって欧米対比で底堅さを維持しているとはいえ、海外景気の減速に対する懸念が高まっている。工作機械受注はこうした風向きの悪さと一致しているようにみえる。

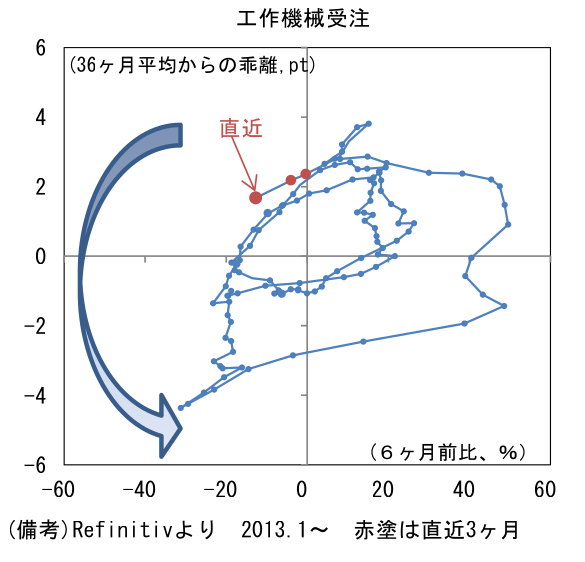

- 受注サイクルの位置取りを確認するために縦軸に工作機械受注の水準(36ヶ月平均からの乖離)、横軸に方向感(6ヶ月前比)をとった循環図をみると、直近は左上局面(高水準・伸び率マイナス)に位置している。これは受注が高水準を維持するものの、その勢いが明確に失われていることを意味しており、過去の経験則に従うなら今後の受注は高水準から減少を続け、左下方向(低水準・伸び率マイナス)へと旋回する軌道を描くと予想される。今後、株式市場における業績下振れ警戒感は一段と強まると予想され、それは循環図上の「左下」に移行する局面で最も強くなると考えられる。もっとも、その前後で一部の先見的な投資家は受注サイクル底打ちを先取りして動き始めるのが過去のパターン。逆張り的な視点で見れば、大底への到達を見極める段階に入っていると言える。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般