- Market Flash

-

2022.11.24

金融市場

マーケット見通し

株価

為替

金利

妥当な利上げ幅縮小(FOMC 議事要旨) 高まる景気後退確率とインフレ鈍化の期待

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは23年3月までにFF金利(誘導目標上限値)を5.0%へと引き上げるだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.3%、S&P500は+0.6%、NASDAQは+1.0%で引け。VIXは20.4へと低下。

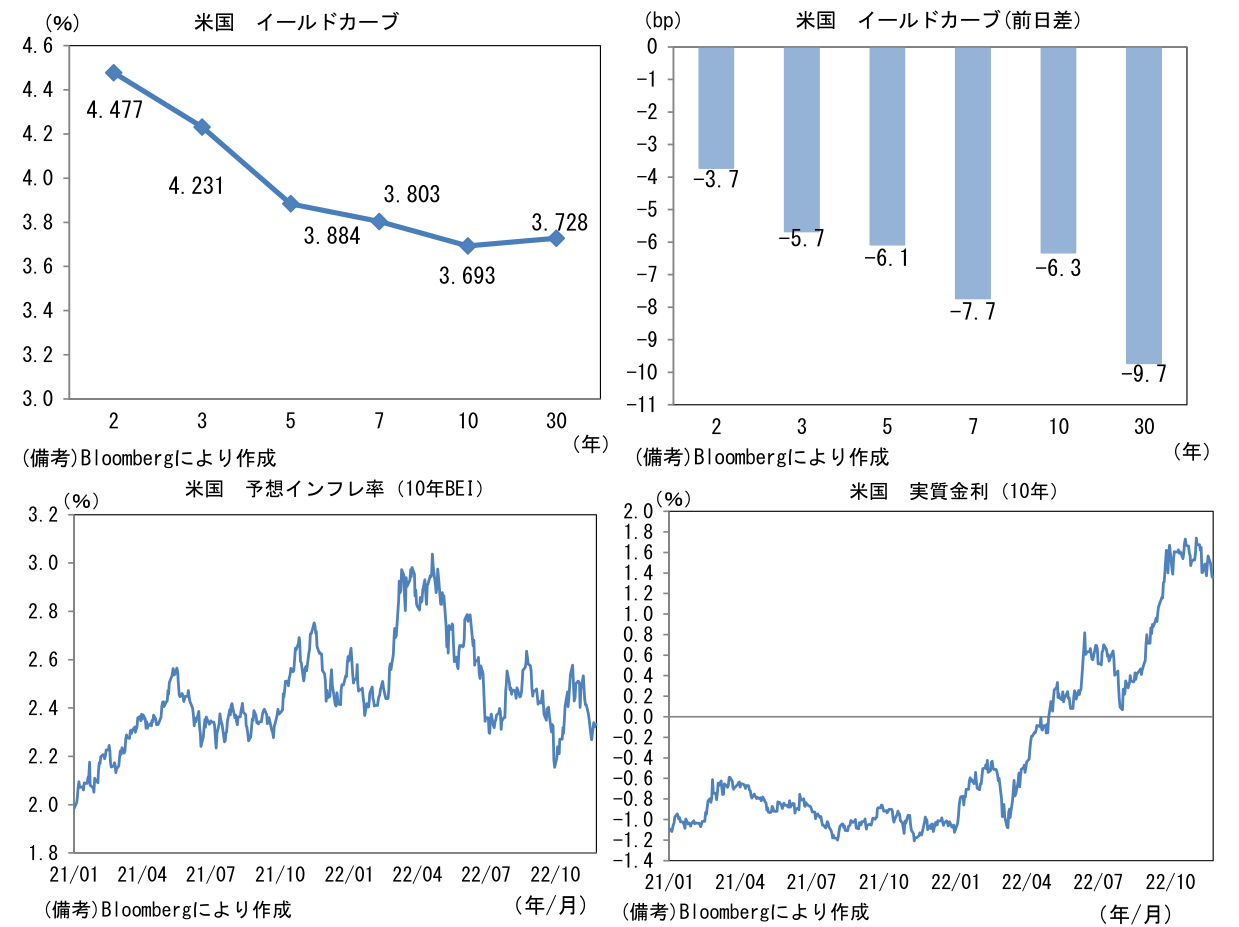

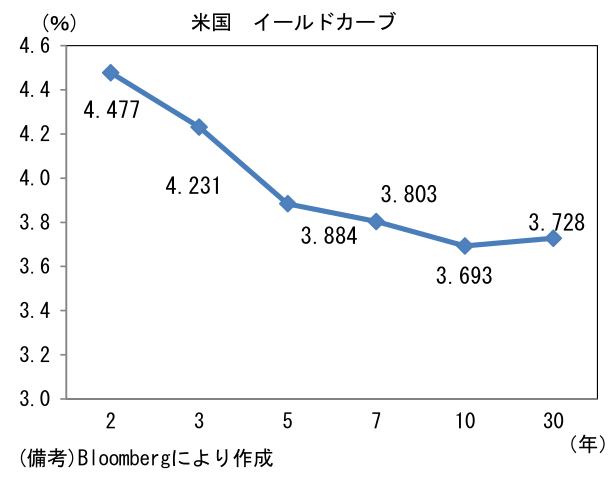

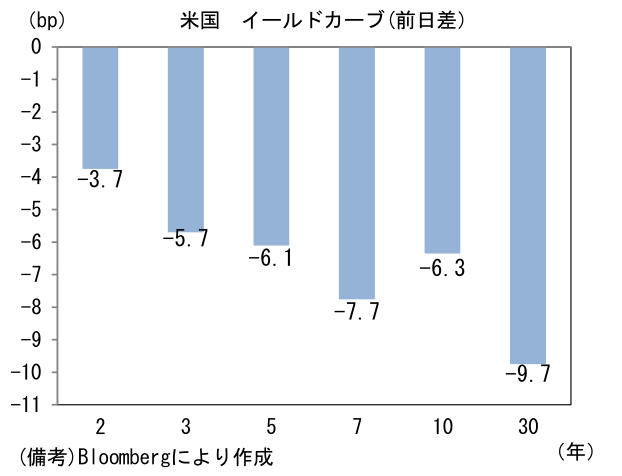

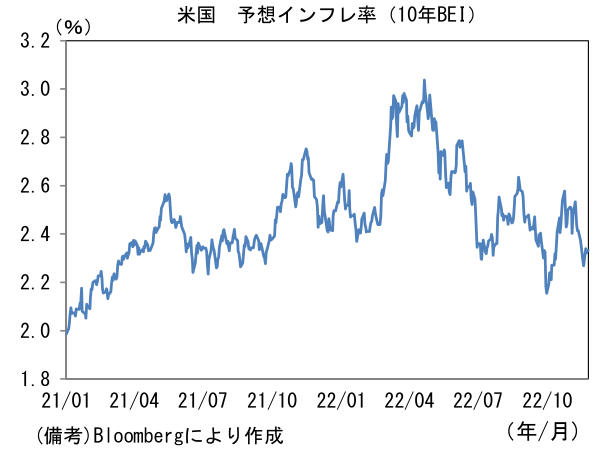

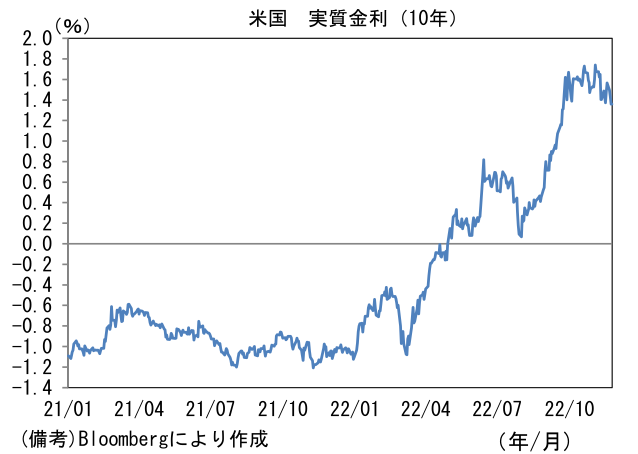

- 米金利カーブはブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.332%(+1.0bp)へと上昇。実質金利は1.361%(▲7.1bp)へと低下。

- 為替(G10)はUSDが全面安。USD/JPYは139半ばへと低下。コモディティはWTI原油が77.9㌦(▲3.0㌦)へと低下。銅は8005.0㌦(▲8.0㌦)へと低下。金は1745.6㌦(+5.7㌦)へと上昇。

経済指標

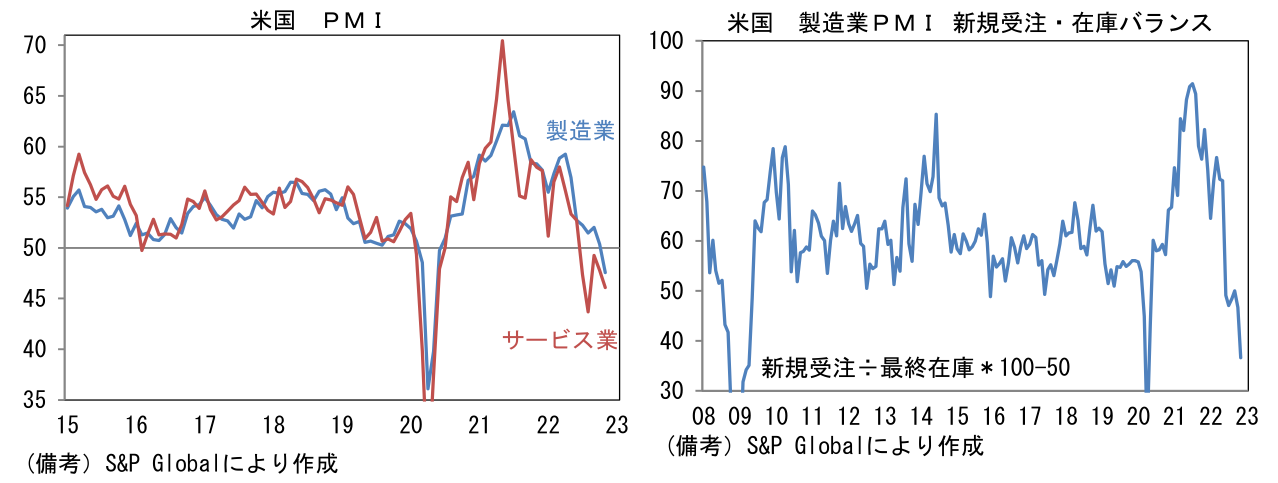

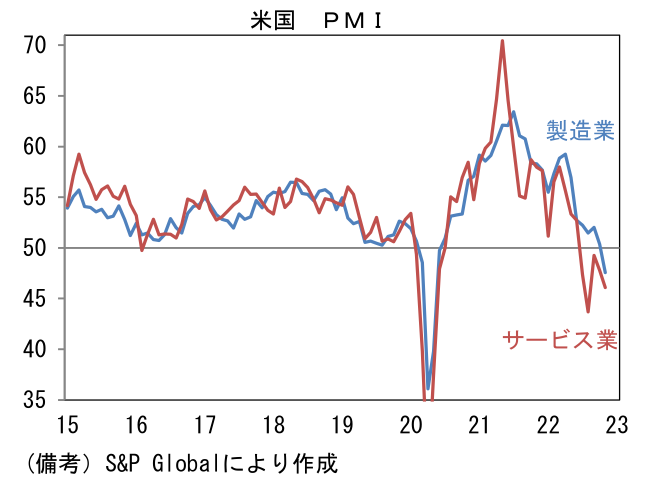

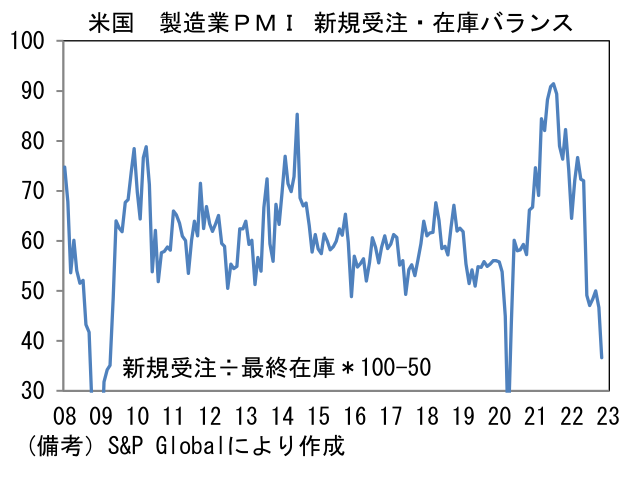

- 11月米総合PMIは46.3へと低下し生産活動の急減速を示唆。製造業PMIは47.6、サービス業PMIは46.1へとそれぞれ10月から低下。製造業PMIは生産(47.2)、新規受注(45.0)が何れも50を明確に下回った一方で在庫は増加し、新規受注・在庫バランスは異例の低水準に落ち込んだ。

注目点

-

11月FOMC議事要旨(1-2日開催)は総じてみればハト派色の強い結果であった。11月FOMCは声明文こそハト派的な色彩が強かったものの、記者会見では「ターミナルレートは従来想定していた水準よりも高くなる」ことが強調され、結局はタカ派的なイベントとなったが、今回発表された議事要旨を見る限り、FOMC内部のコンセンサスはハト派方向に傾斜しているとみられる。

-

議事要旨では実体経済の落ち込みに対する言及が目立った。既往の金融引き締めを受けて金利に敏感な住宅市場が急激に減速するなど広範な経済活動が鈍化していることに言及があったほか、先行きについても下振れリスクが高まっているとの認識が多く示された。またFRBがスタッフが提示した景気見通しによれば来年中にリセッションに陥る可能性は五分五分であるとの記載もあった。米経済の約7割を占める個人消費については、家計のバランスシートは全体としてみれば依然として健全であるものの、高インフレを受けて低所得層を中心に選択的支出が減少しているとの指摘があり、先行きに慎重な姿勢が示された。

-

他方、景気減速にもかかわらず、労働市場は依然として著しく引き締まっているとの認識が示された。ヘルスケア、対面型サービス業(飲食・宿泊)、建設業などの人手不足は依然として深刻で賃金上昇圧力が強く残存しているとの指摘があったが、一方で多くの参加者の意見として最近は離職率の上昇、名目賃金の伸び率鈍化など、労働市場の需給改善を示す兆候がみられているとの言及があった。その上で失業率は現在の極めて低い水準から小幅に上昇し、人手不足感は緩和していくとの見通しが示された。

-

インフレについてはコモディティ価格の落ち着きとサプライチェーン問題の緩和を受けた財価格の低下が下押しに寄与するとの認識が示されたほか、直近の住宅価格上昇ペースが減速していることに対する言及があった。PCEデフレータなど公式物価統計への反映には時間を要するものの、足もとでケース・シラー住宅価格やZillow住宅価格指数など速報性に優れた指標(新規の募集家賃を反映する)が明確に減速していることを注視する必要があるとの認識だろう。

-

そうした認識の下で、大多数のFOMC参加者は「利上げペース鈍化が間もなく適切になる(a substantial majority of participants judged that a slowing in the pace of in-crease would likely soon be appropriate.)」との見方を示した。また「金融引き締めが経済活動や物価に影響を及ぼすタイムラブを考慮する必要がある」、「利上げペースの減速は金融システムの不安定化リスクを軽減することになる」との記載もあり、総じてみればハト派であったと言えるだろう。今回のFOMC議事要旨を見る限り12月FOMCにおける利上げ幅縮小の可能性は高いと判断される。市場参加者の焦点は、2023年中の利下げを織り込みつつある金融参加者に対して、どういった牽制球を投じてくるかに移行するだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般