- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは23年3月までにFF金利(誘導目標上限値)を5.0%へと引き上げるだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.2%、S&P500は+0.9%、NASDAQは+1.4%で引け。VIXは24.5へと上昇。

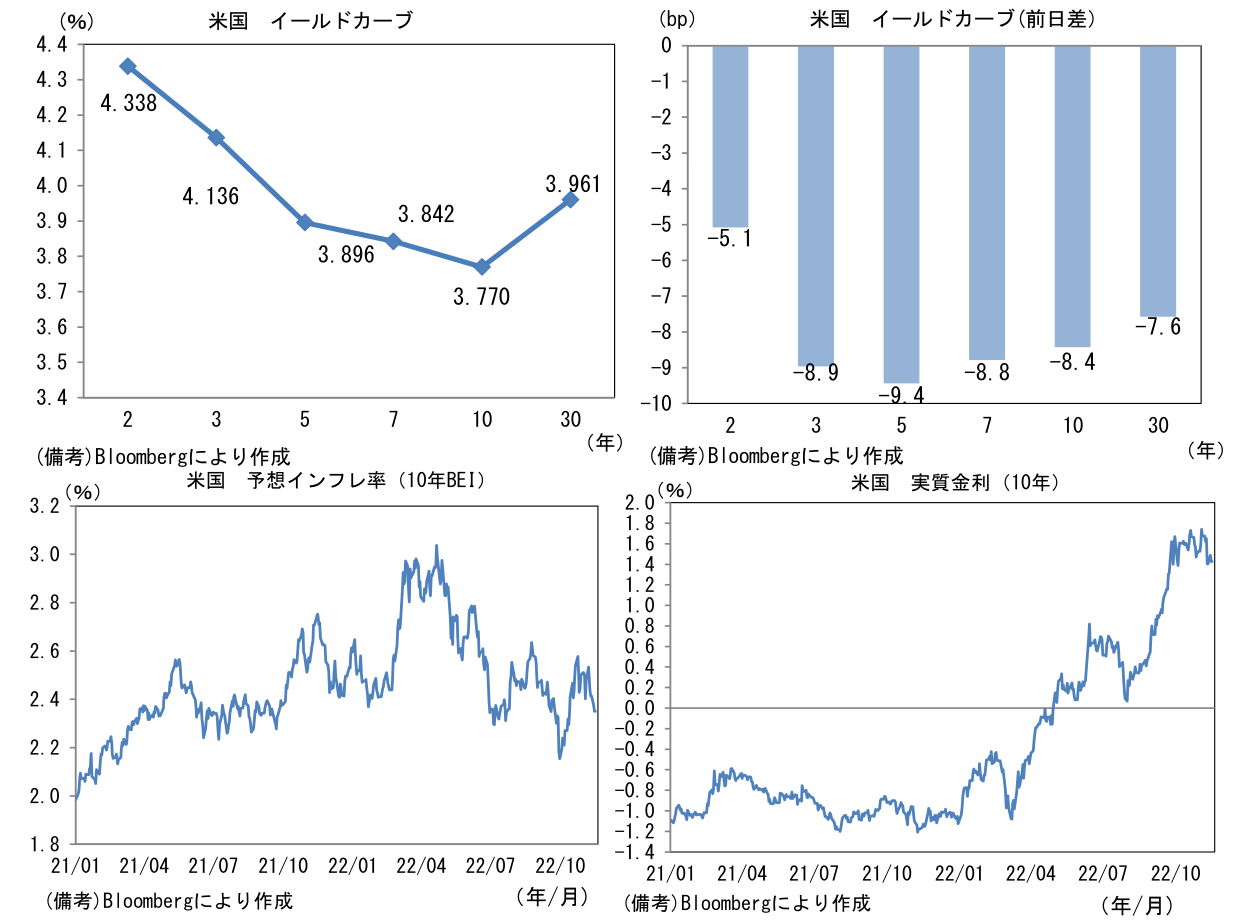

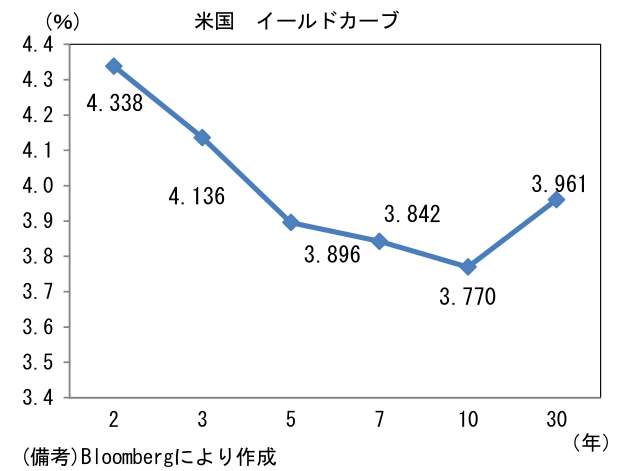

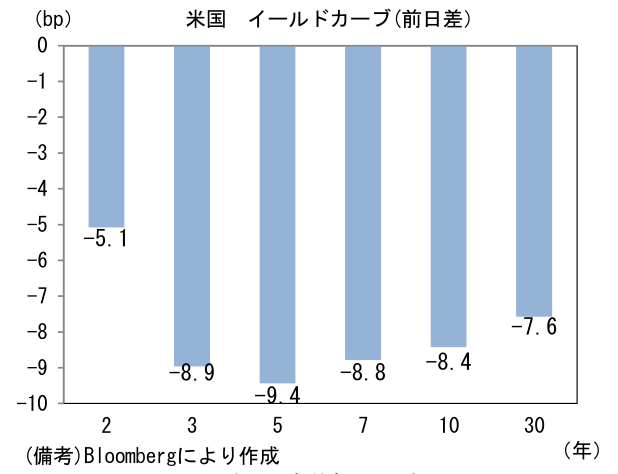

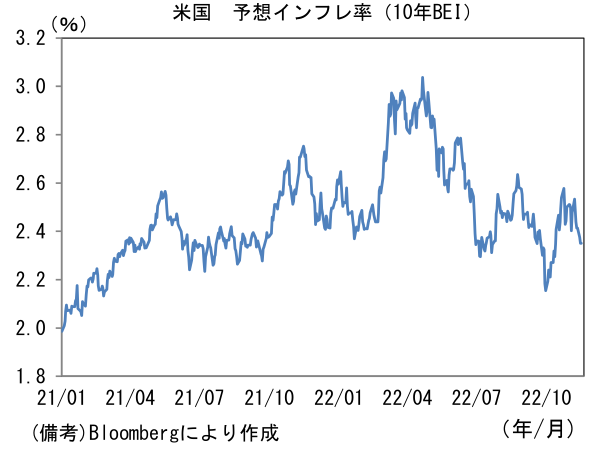

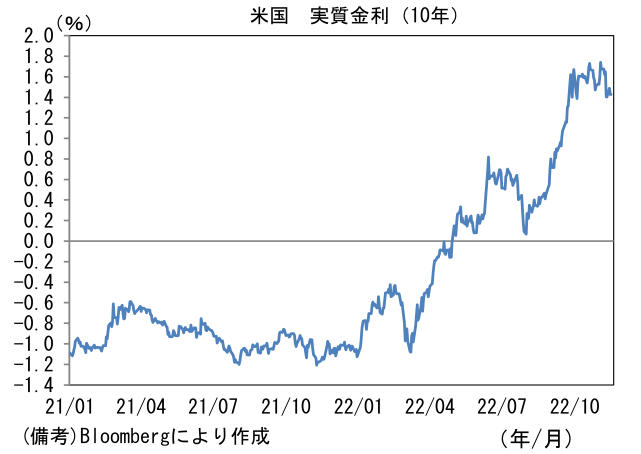

- 米金利カーブはベア・フラット化。債債券市場の予想インフレ率(10年BEI)は2.350%(▲2.6bp)へと低下。実質金利は1.428%(▲5.9bp)へと低下。

- 為替(G10)はUSDが軟調。USD/JPYは140近傍で一進一退。コモディティはWTI原油が86.9㌦(+1.1㌦)へと上昇。銅は8376.5㌦(+1.5㌦)へと上昇。金は1776.8㌦(▲0.1㌦)へと低下。

経済指標

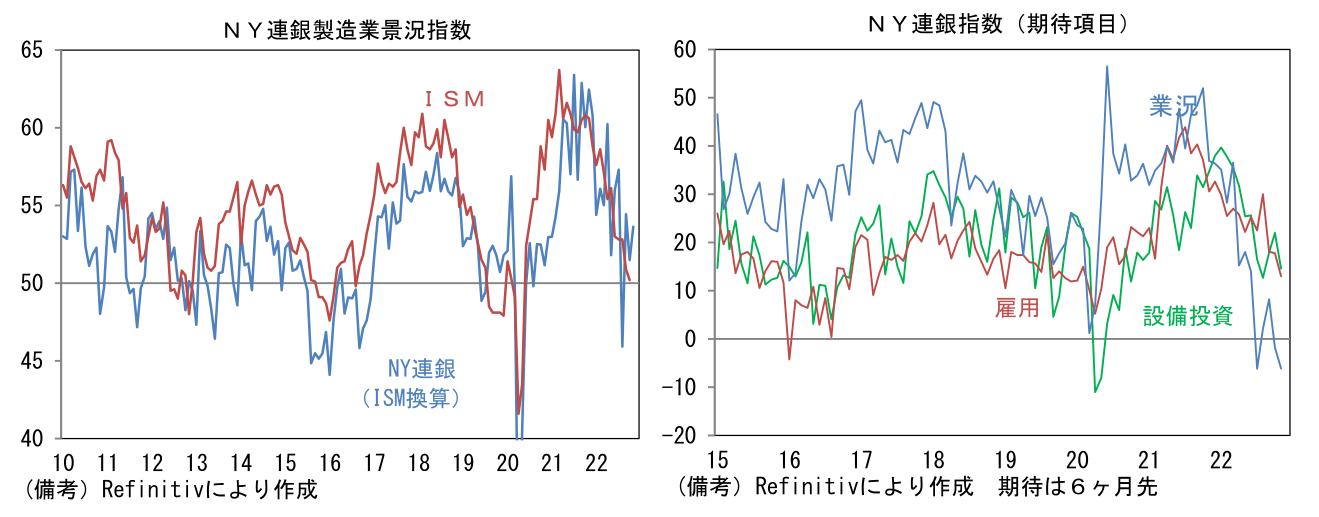

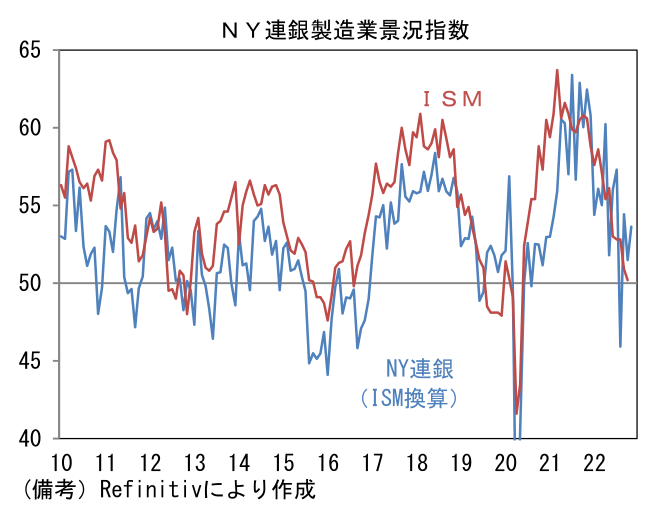

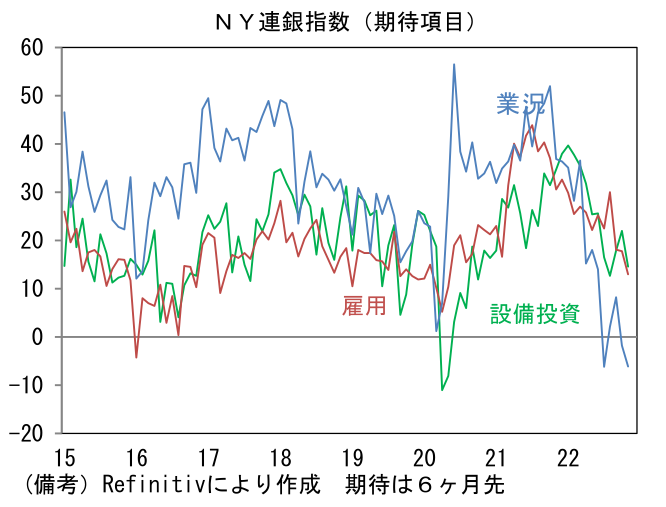

- 11月NY連銀製造業景況指数は+4.5と10月から予想外に改善して市場予想(▲5.0)を上回った。ISM製造業景況感指数のウェイトを用いてISM製造業に換算した数値は53.6と2.1pt改善。もっとも、内訳をみると生産(▲0.3→+8.0)がプラス圏を回復した反面、新規受注(+3.7→▲3.3)がマイナスに転じるなど強弱区々。雇用(+7.7→+12.2)は改善したものの、サプライヤー納期(▲0.9→+2.9)は再び長期化し、この間に在庫(+4.6→+16.5)は積み上がった。その他では週平均労働時間(+3.3→+6.9)が僅かに増加した一方、受注残(▲3.7→▲6.8)は減少。インフレ関連は仕入価格と販売価格が共に上昇に転じておりネガティブ。6ヶ月先の期待項目は業況(▲1.8→▲6.1)がリーマンショックのボトムを更新、雇用(+17.8→+13.0)と設備投資(+22.0→+14.6)がそれぞれ悪化。ヘッドラインは改善したものの、総じてみれば企業の景況感が悪化していることを示す結果であった。

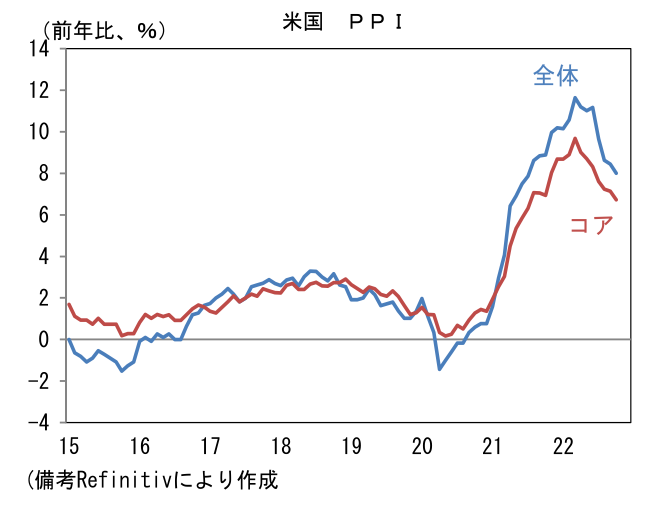

- 10月CPIに追随する形で10月PPI(生産者物価)もインフレ沈静化を示す結果となった。前月比の伸びは+0.2%と市場予想を下回り、前年比では+8.0%へと減速。コアは前月比+0.0%と2020年10月以来で初めて上昇が止まり、前年比でも+6.7%へと減速。依然として非常に高い伸びであることに変わりはないものの、高インフレが峠を越えたことを再確認させる結果であった。

注目点

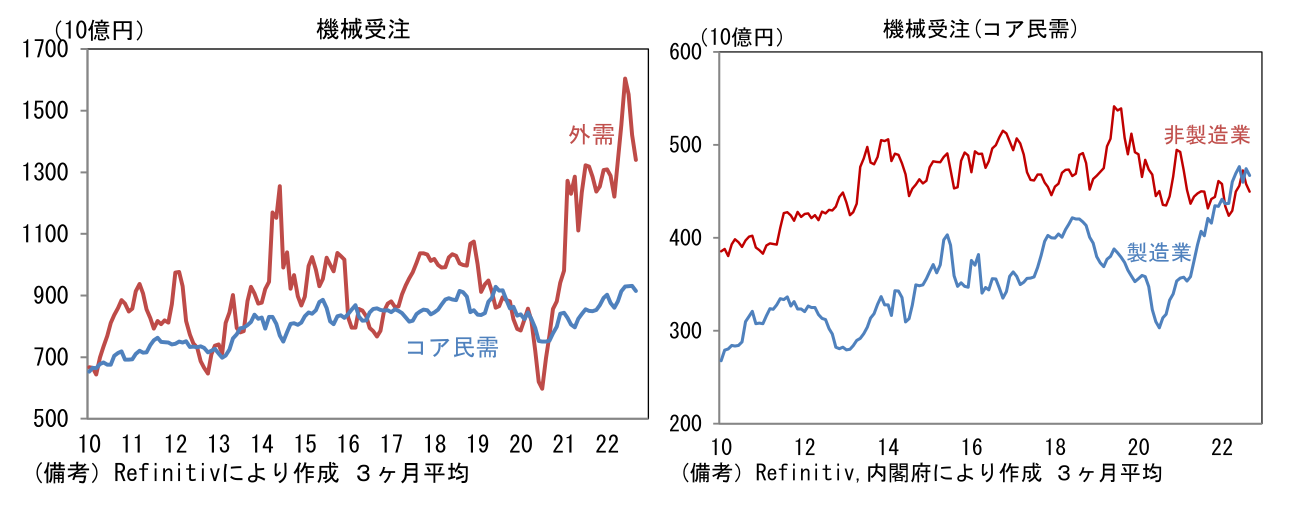

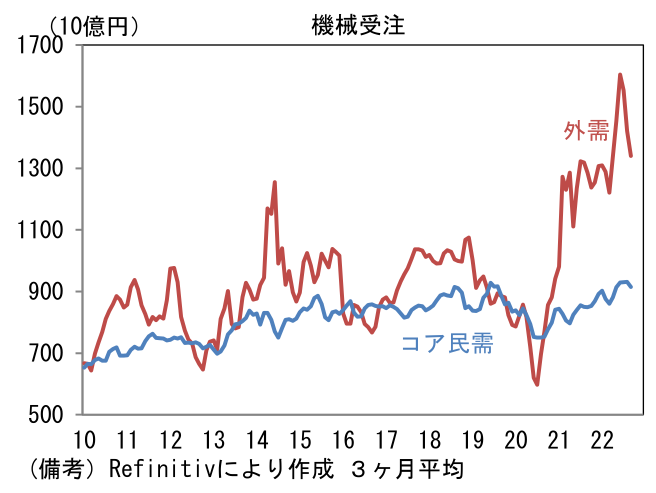

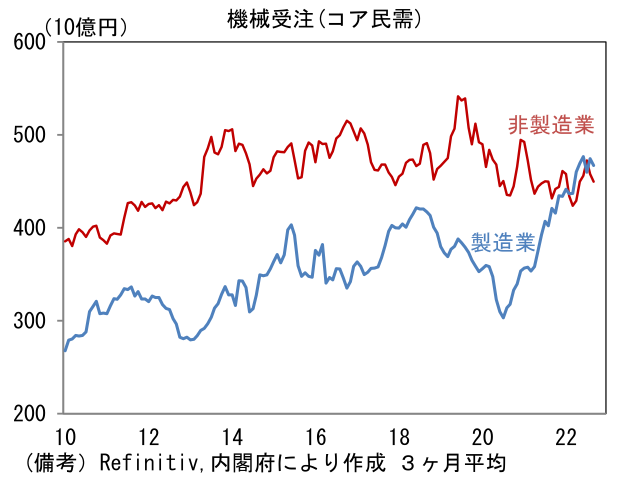

- 9月機械受注統計によるとコア機械受注(除船電、民需)は前月比▲4.6%と市場予想を下回り、前年比では+2.9%へと伸び率鈍化。内訳は製造業が前月比▲8.5%、非製造業が+4.4%であった。単月の動きとしては国内需要の回復を受けて非製造業からの受注が持ち直す反面、海外経済の減速懸念を映じて製造業が減速した形。資本財輸出の先行指標となる「外需」は円安による嵩上げ効果もあり+6.3%と5ヶ月ぶりに増加したが、頭打ち感が鮮明となっている。

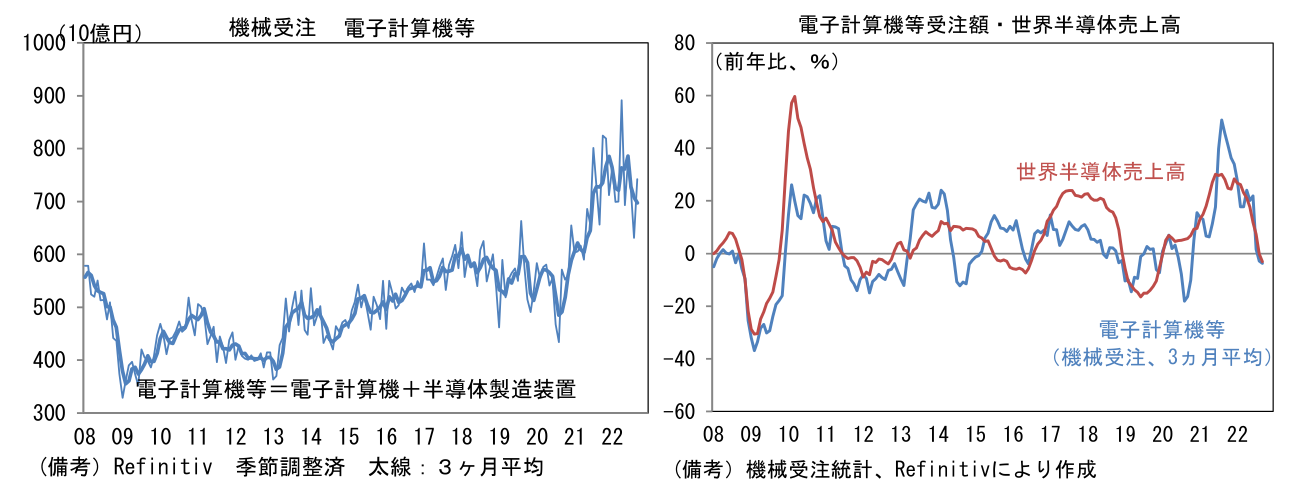

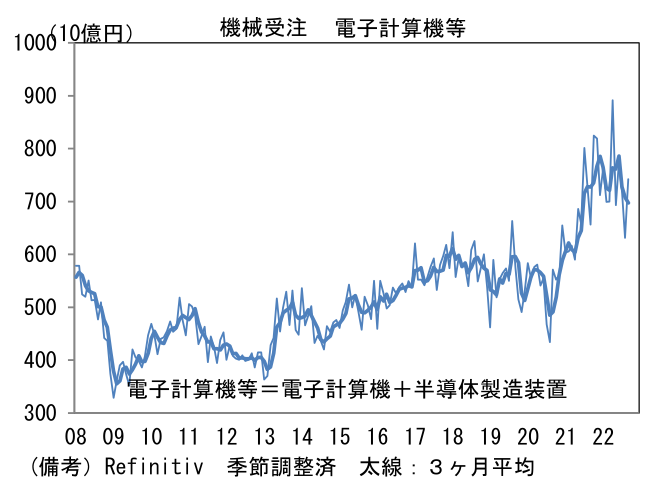

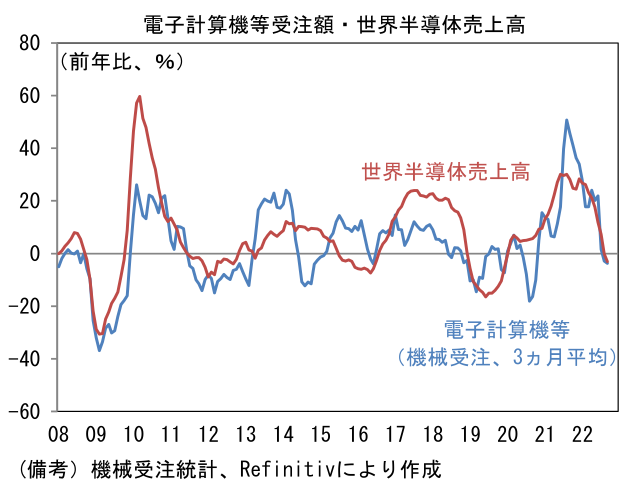

- 株式市場との関連の深い、半導体製造装置の受注動向を反映する「電子計算機等」は前月比+17.6%(筆者作成の季節調整値)と3ヶ月連続に増加し、前年比伸び率も+11.8%と3ヶ月連続ぶりにプラス圏を回復。もっとも3ヶ月平均値でみれば前年比▲1.4%となおマイナス圏にあり、市況が調整局面にあることを示している。コロナ禍における特需的な動き(ノートPCの販売好調等)が一巡する中、世界半導体売上高の伸び率は前年比▲3.0%とマイナス圏に突入しており、それに伴い設備投資を控える動きが広がったと考えられる。

-

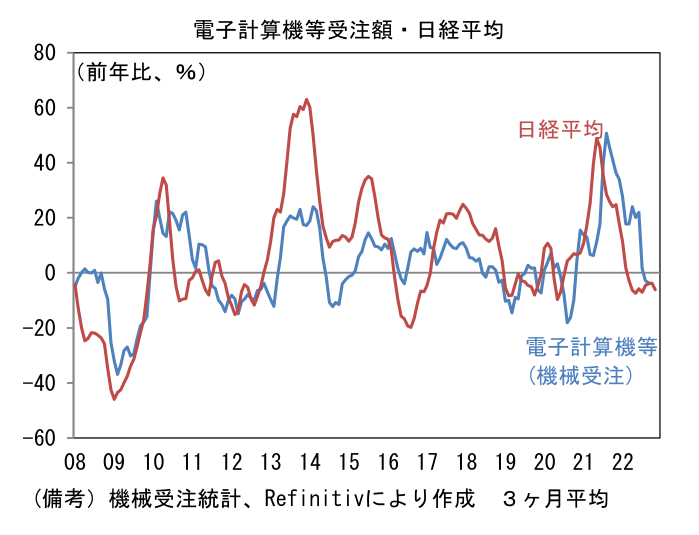

電子計算機等(半導体製造装置)の受注動向は、長期的に日経平均株価との連動性が認められている。半導体製造装置を直接手掛ける企業の存在感は、株価指数においてさほど大きなウェイトを有する訳ではないが電子部品・デバイス、化学、精密といった関連業種を含めた「広義半導体」でみれば、そのインパクトは大きくなり結果的に日経平均と連動すると考えられる。2022年入り後の日本株上昇一服をこうした文脈で説明することもできる。

-

ここで過去に半導体製造装置受注額の「前年比マイナス突入」が株式の底値拾いの好機になってきた経緯を認識しておく必要があるだろう。2012年、16年、19年は前年比伸び率がマイナス圏に突入した時期が株価(前年比伸び率)の底に概ね一致してきた。今次サイクルにおいても、世界経済が高インフレの混乱から脱し、財需要が持ち直すとの期待が芽生え、半導体市況の底打ちが意識されれば、株式市場参加者が次の上昇サイクルを見据えて動きだしても不思議ではない。むろん、高インフレとの闘いが長期化し、財需要が長期にわたって減少するなど下振れリスクは残存するが、世界的に半導体需要が構造的な増加基調にあることを踏まえれば、今次シリコンサイクルが例外になるとは限らない。先見的な投資家が市況反転を見越して底値拾いき始めても不思議ではない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般