- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは23年3月までにFF金利(誘導目標上限値)を5.0%へと引き上げるだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.6%、S&P500は▲0.9%、NASDAQは▲1.1%で引け。VIXは23.7へと上昇。

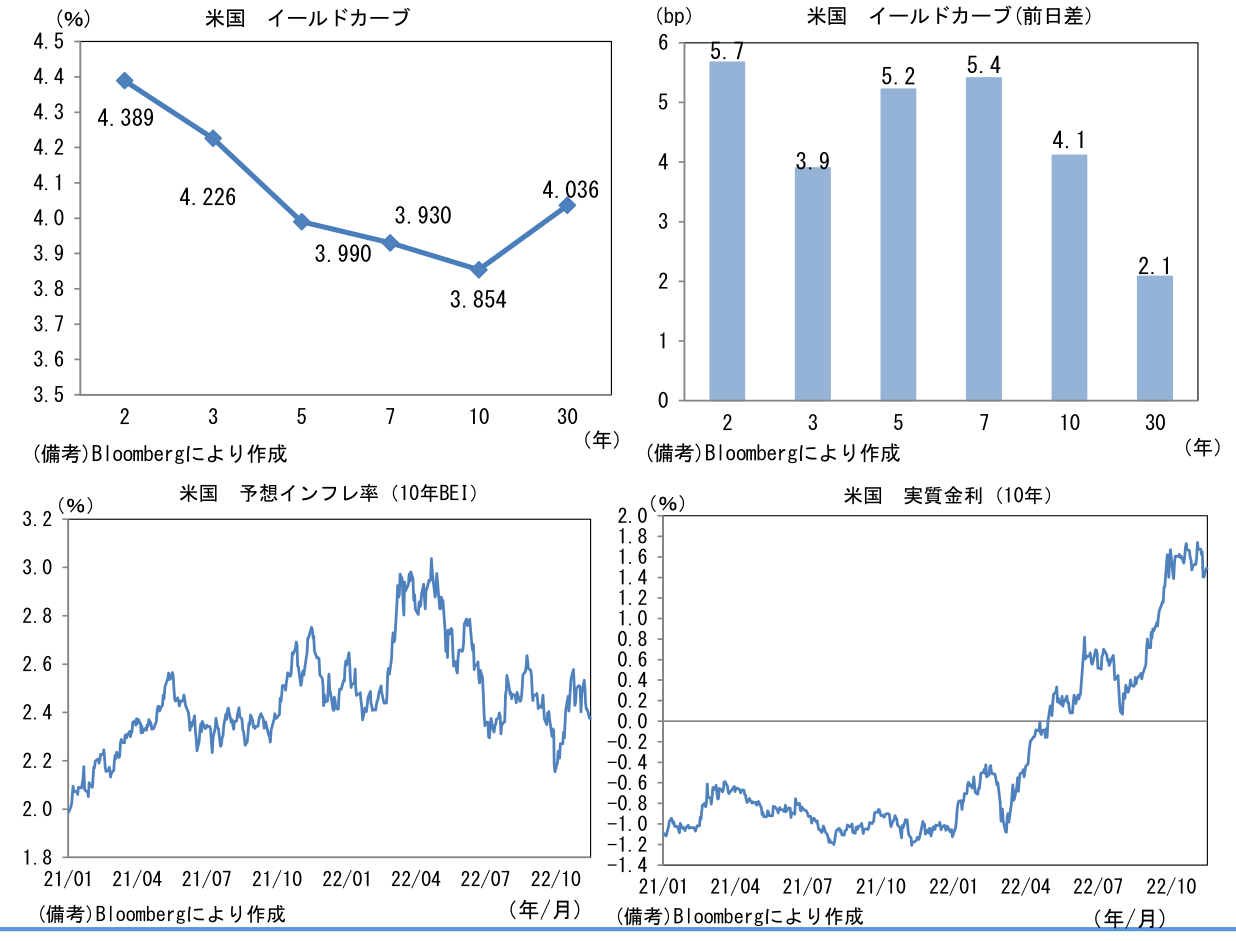

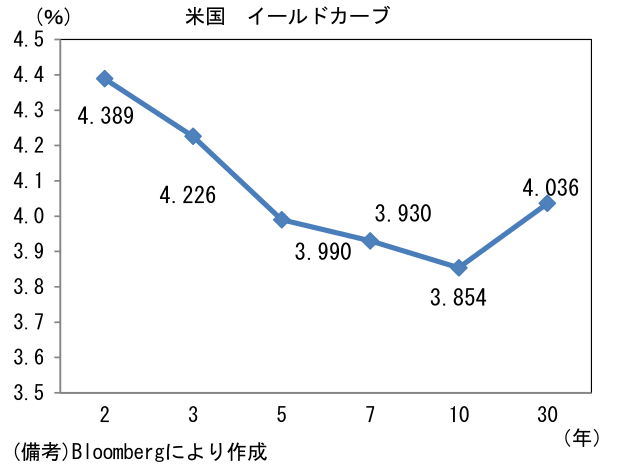

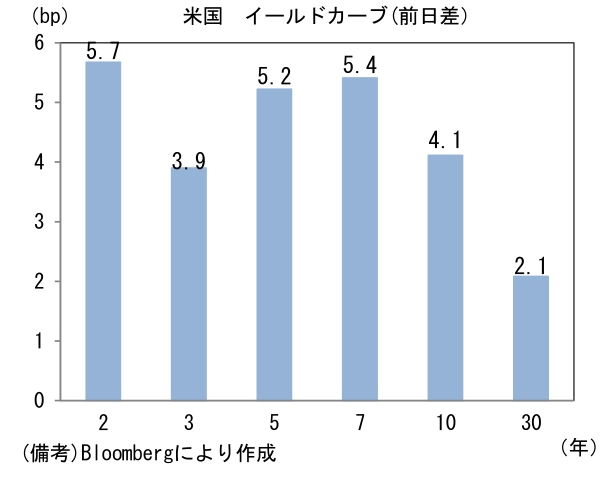

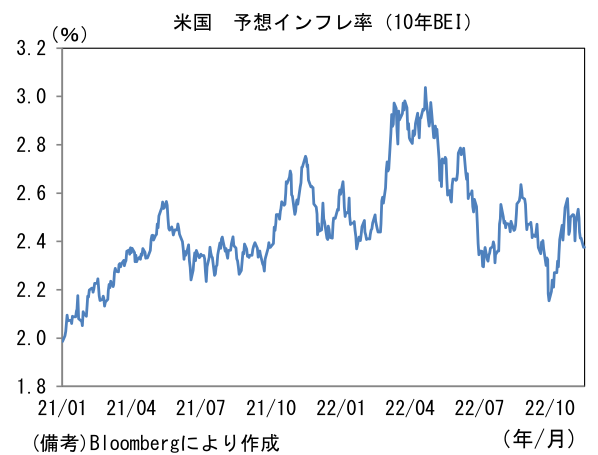

- 米金利カーブはベア・フラット化。債券市場の予想インフレ率(10年BEI)は2.376%(▲3.7bp)へと低下。実質金利は1.487%(+8.4bp)へと上昇。

- 為替(G10)はUSDが全面高。USD/JPYは140近傍へと低下。コモディティはWTI原油が85.9㌦(▲3.1㌦)へと低下。銅は8375.0㌦(▲117.5㌦)へと低下。金は1776.9㌦(+7.5㌦)へと上昇。

注目点

-

黒田総裁は11月14日に名古屋で開催された金融経済懇談会にて「現在は金融緩和を継続することによって、経済活動をしっかりと支えていくべき局面にある」とした。輸入物価上昇によって消費者物価は3%を超える状況が続くものの、国内景気の回復が不十分であるとの認識から金融環境を引き締める必要性は乏しいというこれまでの判断を維持した。

-

筆者は黒田総裁の任期中は現在のYCCを軸とする金融緩和が継続するとみている。しかしながら、次期総裁(ここでは雨宮氏、中曽氏のどちらかと仮定)が金融政策をより持続可能なものにするための措置として、マイナス金利の撤回を含めたYCC修正に着手する可能性は十分にあると判断している。その際のポイントとして①賃金上昇率(所定内賃金)が安定的に上昇する、②海外金利の上昇が一服し10年金利急騰のリスクが低下する、が挙げられる。

-

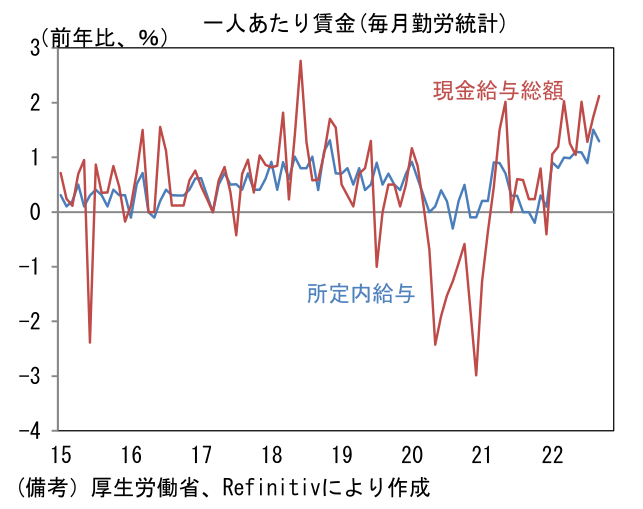

①については現在、代表的な賃金指標である毎月勤労統計に基づくと2022年9月の現金給付総額は前年比+2.1%と比較的高い伸びが実現し、また基本給に相当する概念である所定内賃金も+1.3%と安定的に1%を上回っている。前年比上昇率は比較対象となる2021年の値が抑制されていたことによって誇張されている点を割り引く必要があるほか、物価上昇を加味した実質賃金がマイナスであることを踏まえる必要があるものの、人手不足感が深刻な下で、物価上昇を受けて労働者(組合)が賃上げ要求を強めると予想されることを踏まえると、2023年入り後も現在の比較的高い伸び率が維持される可能性はある。そうした期待もあってか黒田総裁は「労働需給の引き締まりに加え、これまでの物価上昇が相応に賃金に反映されると考えられる」と言及した(14日)。仮に賃金上昇によって内生的なインフレが発生するとしたら食料やエネルギーなど輸入要因を除いたベースの物価も安定的に上昇する。10月の展望レポートでは生鮮食品とエネルギーを除いた消費者物価(日銀型コアCPI)は2023~24年度が共に+1.6%とされており2%には届かないものの、「デフレではない」状況が実現する見通しが示されていた。日銀型コアCPIの+1.6%という見通しに日銀自身が自信を深めるなら、現在の「超」緩和的な金融政策の修正を模索する可能性は十分にあるだろう。もちろん、企業業績が悪化し賃金上昇シナリオが崩れる可能性はあるが、内生的な物価上昇メカニズムが整いつつあることは認識しておきたい。

-

②についてはYCC修正にあたって、最大の障壁となる金利急騰リスクを和らげる。この6月がそうであったように、ひとたびYCCの修正観測が生じると国債の売り圧力が一気に高まり、それ自体がYCC修正を難しくしてしまう。現在のようにFedの金融引き締めを背景に海外金利の上昇圧力が残存している状況で、日銀が出口戦略に着手することを少しでも仄めかせば、イールドカーブ全体が乱高下してしまうリスクは相応に高い。その点、海外金利が低下基調にあれば出口戦略は幾分容易になる。例えば米国の金融引き締めが終了し10年金利が現在の4%程度から中立金利(Fed推計値)とされる2.5%に居所を探るような動きとなっていれば、日本国債の上昇圧力は現在よりも和らぐと期待される。

-

日銀が国内の賃金上昇にある程度の自信を持ち、その時点で海外金利が低下基調にあれば、YCC修正の機運は高まるだろう。仮にそうした環境が整うとしたら、それは春闘賃上げ率の結果が判明し国内の賃金動向がある程度明確になる2023年後半、またFedの金融政策をより慎重に見極めるなら2024年前半頃になるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般