- Market Side Mirror

-

2022.11.11

金融市場

金利

アメリカ、FRBは利上げペース減速へ

~しかし利上げペース減速は引締めプロセス終了ではない~

佐久間 啓

10月CPIはマーケットにとっては今年最大のサプライズ?

昨日、注目のアメリカの10月消費者物価指数(CPI)が発表された。事前の市場予想では総合が前月比+0.6%、前年比+7.9%、食糧・エネルギーを除くコアが前月比+0.5%、前年比+6.5%であったが、結果はそれぞれ総合は+0.4%、7.7%、コアは+0.3%、+6.3%。ガソリン価格の落ち着きもあり上振れを警戒しつつもほぼ事前予想通りと構えていたところに予想比▲0.2%の減速となり、インフレは夏場をピークに減速プロセスに入ったのでは?との見方も出て一気に金利低下、株高、ドル安の展開となった。

11月2~3日に行われたFOMCでは4会合連続で75bpの利上げが行われ、公表されたFOMC声明では市場の注目が集まった今後の利上げペースについて、これまでの金利引き上げの累積効果、金融政策が経済活動、インフレに影響を与えるまでの時間差、経済・金融情勢を考慮していくとしていました。一方、会合後のパウエル議長の会見ではターミナルレート(FFレートの今次引上げプロセスの到達点)はこれまでの見通しよりも高い水準になるかもしれないと発言。声明自体はハト派的、議長発言はタカ派的で市場はCPIを見て今後のシナリオ、戦略を考えようとしていた。

今回のCPIを受けて次回12月13~14日のFOMCでの利上げ予想は、CME FedWatch Toolによれば50bpが90.2%、75bpが9.8%となっている。1日前の11月10日には50bpは56.8%、75bpは43.2%。5会合連続の75bp利上げを予想するむきも4割強もいたわけだが予想比弱いCPIから“利上げペース減速”が圧倒的コンセンサスへと変わっている。75bp利上げ継続を見込んだ投資家のポジションが一気に巻き戻されたことが市場急騰の要因だ。

市場はFRBの本気度は織り込んでいる

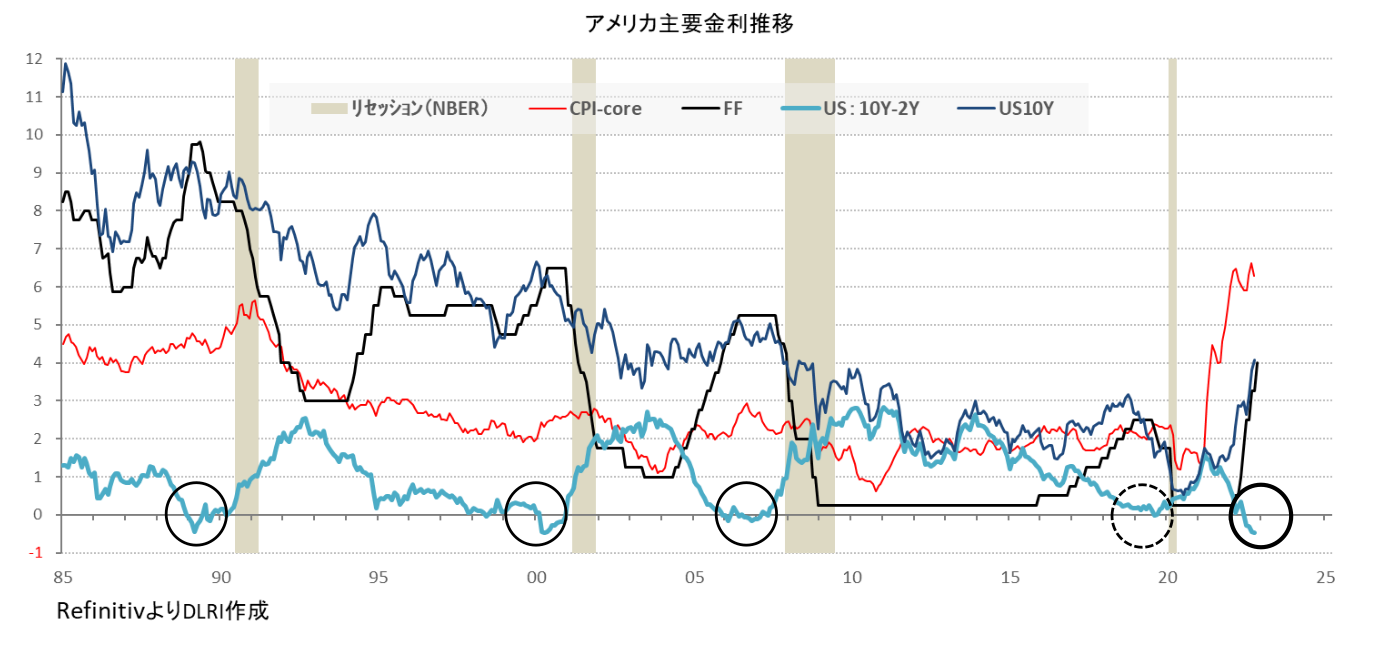

CPIが予想比弱かったと言ってもコアで前年比6.3%。内訳見ると食料・エネルギーを除く商品は2022年2月に前年比12.2%をつけた後足元まで低下を続け10月は5.1%。一方サービスは堅調な雇用、賃金上昇を受けて足元上昇を続け、9月に7.4%、10月は7.2%と若干低下したものの十分高いと言わざるを得ない。FOMCでは2%のインフレ実現への強いコミットメントを再三強調している。雇用の最大化と物価の安定を任務とするFedには当面引締め継続以外の選択肢はないだろう。

しかし金利引き上げは成長を阻害する。2022年の大幅かつ早い利上げプロセスの中でパウエル議長は痛みがあってもインフレを回避を優先、2%軌道に戻すことが長期的な経済の安定をもたらすと繰り返し発言してきた。それでも、2018年の就任以来市場が混乱したタイミングで市場にフレンドリーな発言をして相場を支援してくれたことから市場では“パウエルプット”の存在が広く認識されるようになり、FRBはインフレよりも成長を重視している、何かあれば金融緩和で応えてくれるはずという希望的観測がコンセンサスになっていたがことから市場はFRBの本気度を最近まで織り込めていなかった。ただここにきて金融当局のタカ派発言を受けても市場がびっくりするようなことはなくなった感がある。ようやく市場はFRBの本気度を織り込んだといえるだろう。

利上げペース減速でも引締めプロセスの終わりではない

9月のFOMCではいわゆる“ドットチャート”によれば2022年末のFFターゲットレートの見通しは4.5%(9人/19人中)、2023年末は5.0%、4.75%、4.5%がそれぞれ6人、2024年末、2025年末は結構ばらけていて最頻値でも4人でありあまり意味のある数字ではない。ただ2024年は2023年から低下するという点では意見は一致している。

12月のFOMCではこの“ドットチャート”が更新される。11月3日の会見で2022年末は50bp引き上げられて4.5%になるのがコンセンサスだが、そこからどこまで引き上げられるか。ターミナルレート到達の時期は2023年のままか。パウエル議長はターミナルレートはこれまでの見通しよりも高い水準になり、その高い水準が長くなる可能性にも言及している。

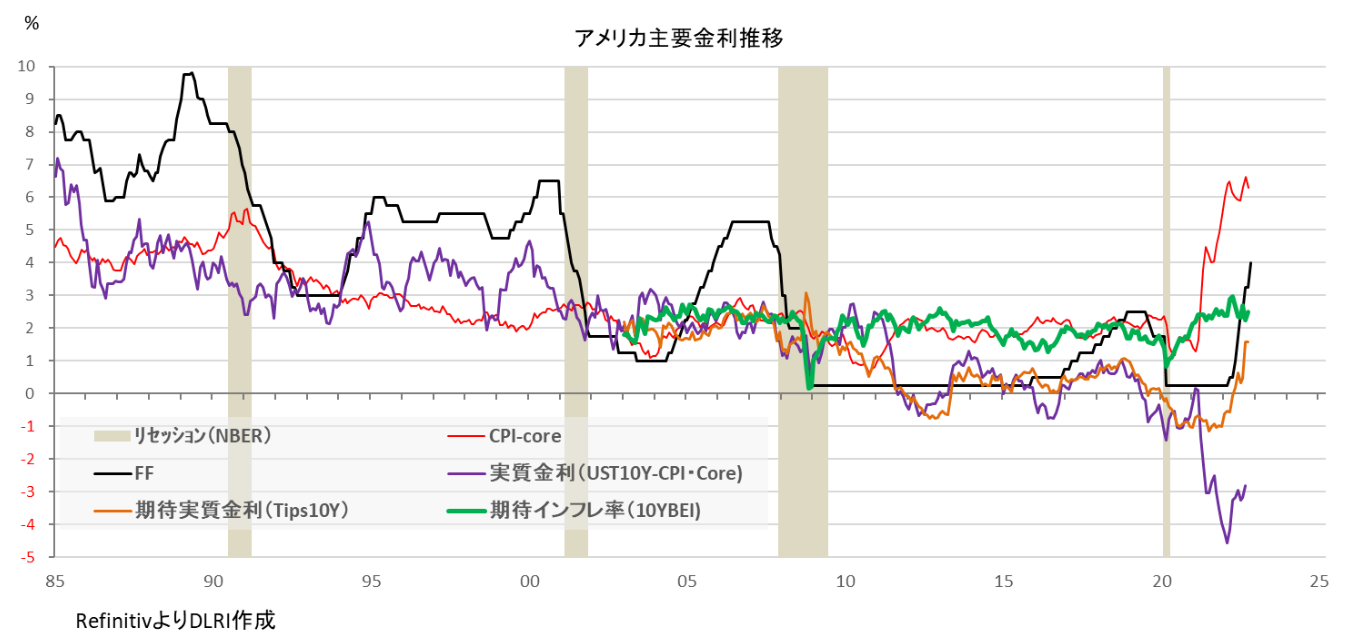

本気でインフレを2%軌道に戻すのであれば実質金利を上げて経済活動を抑えにかかるしかないような気もするが、インフレは経済活動の結果であり遅行指標だ。CPIベースの実質金利をプラス領域まで引き上げる?流石にアメリカ経済でも持たないだろうし、その前にドル高で新興国中心に大混乱に陥るリスクが高いだろう。そもそもインフレ期待が落ち着いている中でCPIが大きく跳ねているのはやはり供給サイドの問題が大きく金融政策だけで対応するのは限界があるのではないかとの意見も根強い。

80年代後半以降、債券市場での2年-10年の逆イールド発生は3回(2019年も発生しているが瞬間風速なので除いた)あるがいずれもその後リセッションを経験している。利上げは住宅市場をはじめとして経済活動に徐々に効いてきていることは確実。雇用も失業率、賃金ともまだ大きな変化は見えないが、ここにきてレイオフのニュースも増えてきている。

CPIのニュースは市場にとって一足早いクリスマスプレゼントかもしれない。少し心に余裕ができたこのタイミングで2023年の金融市場についてじっくり考えたいと思う。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。