- Market Flash

-

2022.11.11

金融市場

マーケット見通し

株価

為替

金利

いわゆる「CPI ガチャ」が発生 Fedが怒るとしたら「新たな論法」が登場する可能性

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは23年3月までにFF金利(誘導目標上限値)を5.0%へと引き上げるだろう。

金融市場

- 前日の米国株は上昇。NYダウは+3.7%、S&P500は+5.5%、NASDAQは+7.4%で引け。VIXは23.5へと低下。

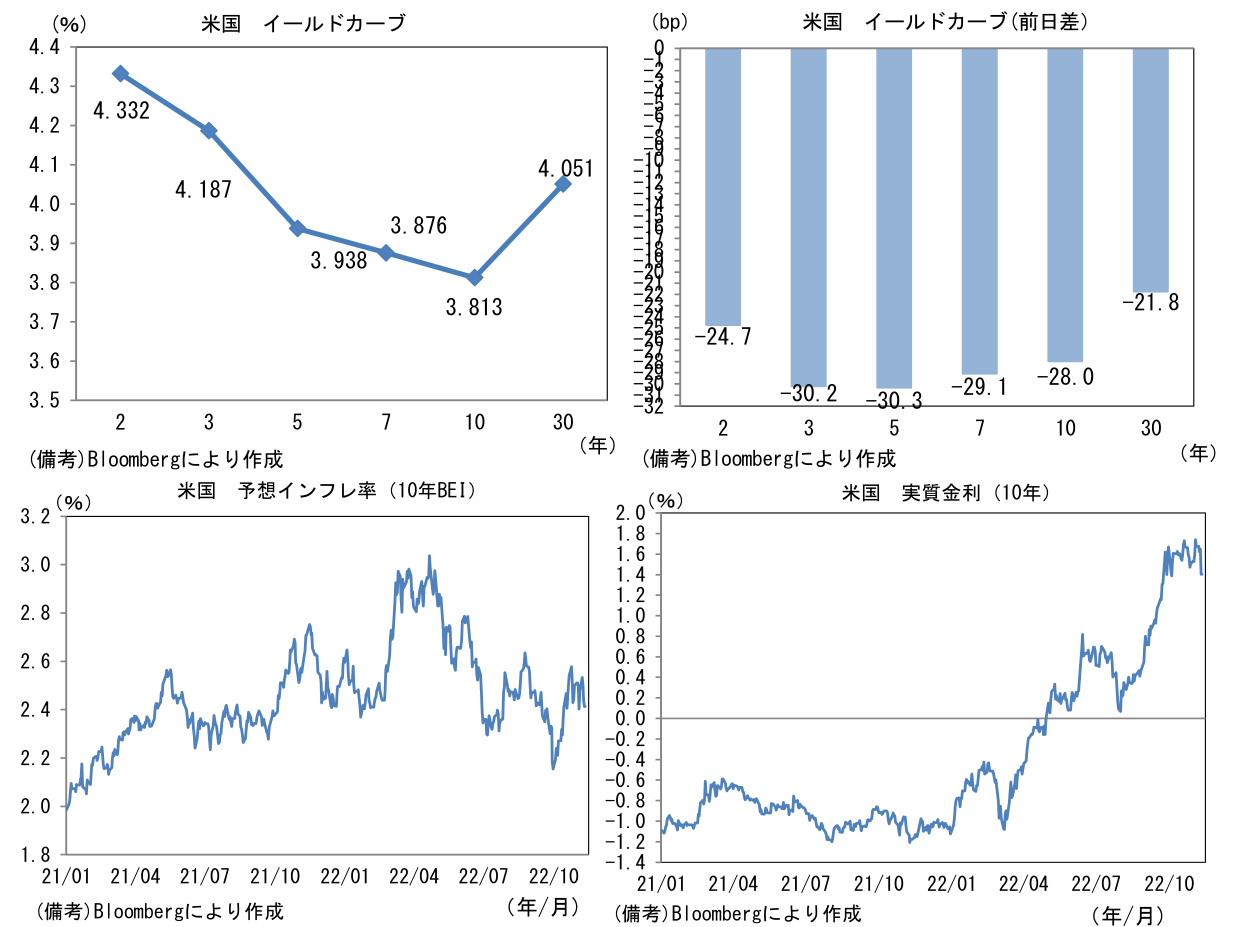

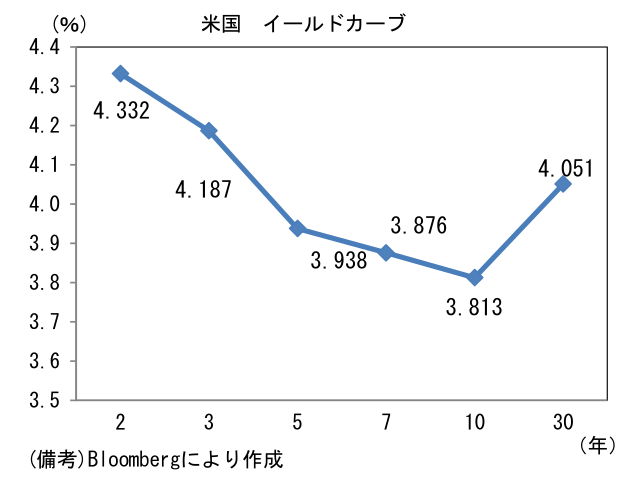

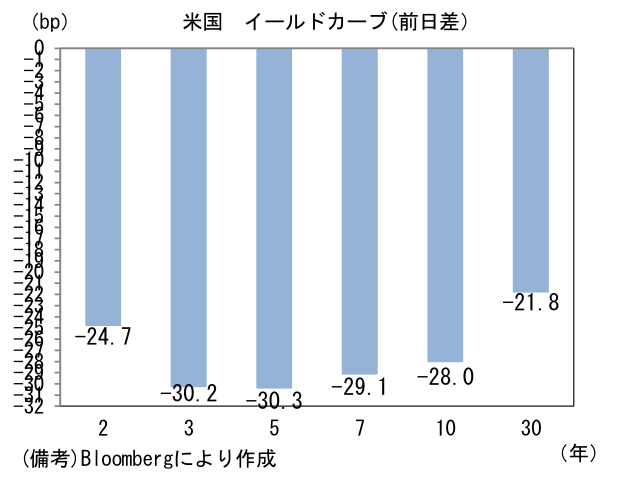

- 米金利はカーブ全体で金利低下。債券市場の予想インフレ率(10年BEI)は2.414%(▲2.5bp)へと低下。実質金利は1.404%(▲24.5bp)へと低下。

- 為替(G10)はUSDが全面安。USD/JPYは141近傍へと低下。コモディティはWTI原油が86.5㌦(+0.6㌦)へと上昇。銅は8271.5㌦(+167.0㌦)へと上昇。金は1753.7㌦(+40.0㌦)へと上昇。

注目点

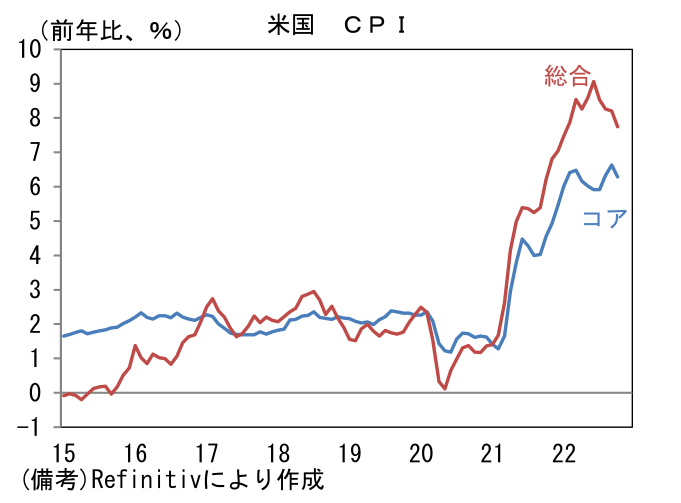

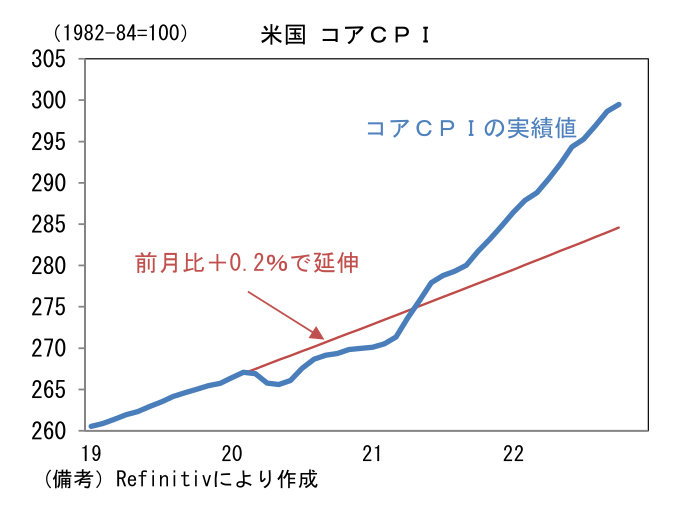

- 10月米CPIは総合が前月比+0.4%、前年比+7.7%(9月:+8.2%、市場予想+7.9%)、コアが前月比+0.3%、前年比+6.3%(9月:+6.6%、市場予想+6.5%)とそれぞれ9月から減速し市場予想も下回った。

-

金融市場は極端な金利低下、株高で反応。投資家は12月FOMCにおける利上げ幅縮小観測(75bp→50bp)に自信を深めると同時にターミナルレート予想値を引き下げ、2023年後半の利下げを織り込み始めた。予想ターミナルレート(FF金利誘導目標レンジ上限値)は2023年3~5月に5.00%(25bp刻み、以下全て同じ)へと低下し、約25bp分の利上げ予想が剥落。同時に2023年末までに4.5%程度への利下げ(50bp)を織り込んだ。これを踏まえた上で予想される最も自然な利上げ経路は2022年12月に50bp、2023年2月に25bp、3月に25bpとなりそこで打ち止めとなろう。

-

もっとも、12月FOMC(12/15発表)までには11月CPI(12/13発表)や11月雇用統計(12/2発表)などのデータが蓄積される。言うまでもなく、それらがインフレ沈静化に疑問を投げかける結果となればFedのハト派傾斜に対する期待は後退を迫られ、金利上昇と株安のリスクが再燃する。また当面は金利低下、株高をインフレ沈静化の阻害要因と認識しているFed高官が金融市場参加者に対して牽制球を投じてくる可能性がある。直近では14と17日にウォラー理事、15日にブレイナード副議長、15-16日にウィリアムズ・NY連銀総裁らがどういったメッセージを送るのか注目される。

-

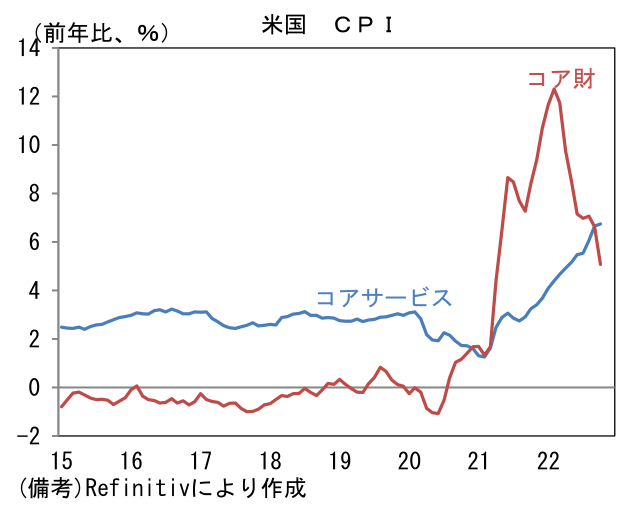

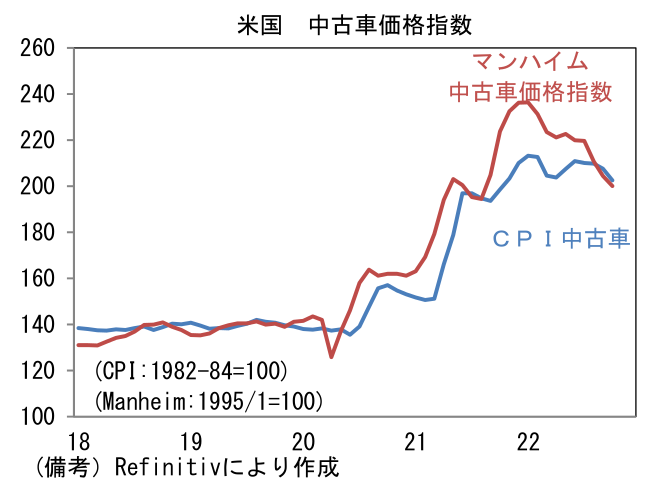

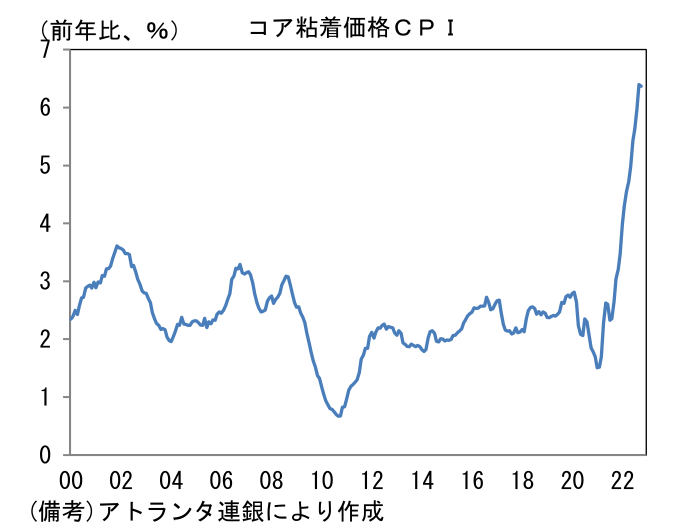

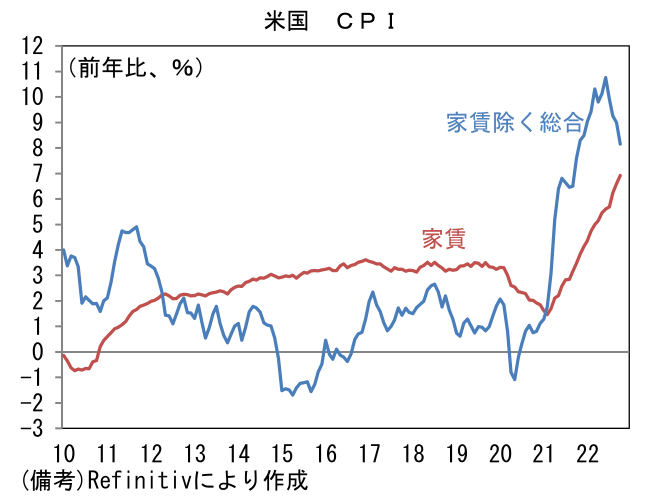

以下、10月CPIのポイントを整理する。10月は食料が前月比+0.6%と小幅ながら伸び率が鈍化した反面、エネルギーが+1.8%と4ヶ月ぶりに上昇し、コアCPIは+0.3%であった。コアの内訳はコアサービスが+0.5%、コア財が▲0.4%であった。前年比ではコアサービスが+6.7%へと加速(小数点2桁ベース)、コア財は+4.8%へと大幅に鈍化。前者は家賃が前年比+6.9%へと加速したこと、後者は中古車価格の下落が効いた。先行指標のマンハイム中古車価格指数の下落に鑑みると中古車価格がコア財の下落を主導する展開は今後数ヶ月続くと期待される。なおアトランタ連銀が算出・公表する粘着価格コアCPI(価格変動の鈍い低い品目に絞って算出)は前年比+6.4%と9月対比不変であった。

- 今後のインフレ動向はCPIの約3割を占める家賃が(タイムラグを伴って)上昇を続けるほか、労働コスト増加が広範な品目に価格転嫁されサービスセクターを中心にインフレは高止まりすると予想されるが、その反面、米国内のサプライチェーン修復や中国における財価格低下の波及によってコア財の下落は続き、全体のインフレ率に下押し圧力をかけると期待される(=家賃を除いたCPIは下がりやすい)。また来年には、いわゆる「前年の裏」、「ベース効果」によって前年比の数値に下押し圧力がかかるため、見た目のインフレ率は低下する公算が大きい。

- もっとも、Fedがそれを以ってインフレ沈静化と判断するかは予断を許さない。パウエル議長は1970年代にインフレが何度もぶり返した経緯を踏まえ、インフレ沈静化に確信を持つまで金融引き締めを維持する構えを明確にしている。そうした意味では向こう数ヶ月、インフレ率の鈍化を示す指標が相次ぎ、金融市場参加者の抱く金融引き締め警戒感が和らぎ、金利低下・株高が顕著になった場合、Fedがそれを良しとせず、金融引き締めを維持することを明確にするための、新たな論法を編み出すかもしれない。想定されるものとしては、物価の水準に着目した議論だろう。インフレ率の前年比伸び率が低下したとしても、水準はパンデミック発生前のトレンドを大きく上回っているため、それがパンデミック発生以前の経路に戻るまで金融引き締め姿勢を維持するとの説明が登場するかもしれない。正にアベレージ・インフレーション・ターゲティング(期間平均でインフレ率2%を目指す)に基づく考え方であり、もしFedがそれを完全に忠実な形で実現するならば、極端な話インフレ率が2%を下回ったとしても直ちに金融緩和に転じることはなくなり、政策金利は高止まりすることになる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般