- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは23年3月までにFF金利(誘導目標上限値)を5.0%へと引き上げるだろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.3%、S&P500は+1.4%、NASDAQは+1.3%で引け。VIXは24.6へと低下。

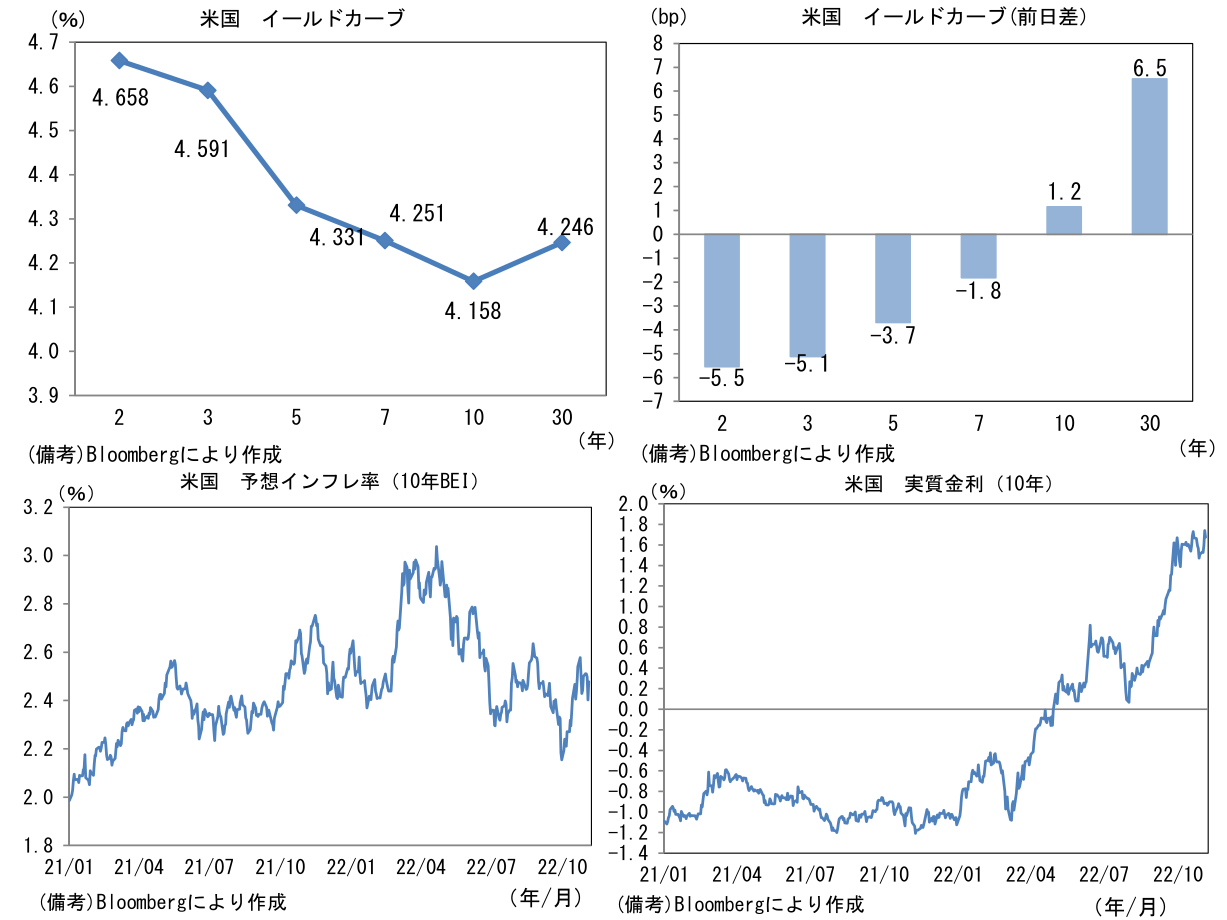

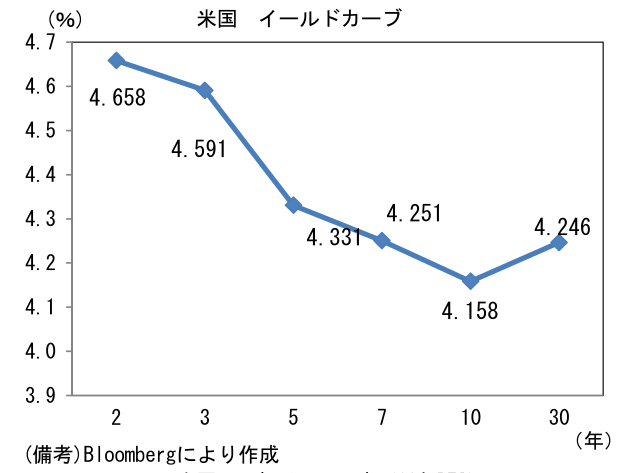

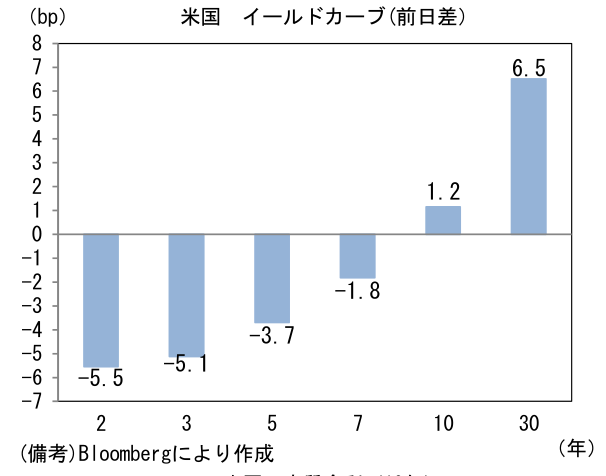

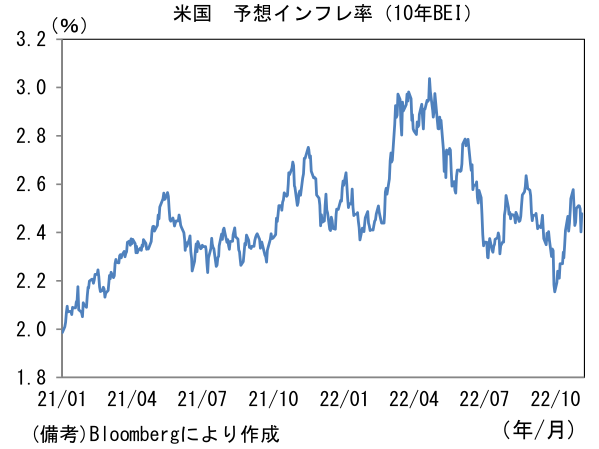

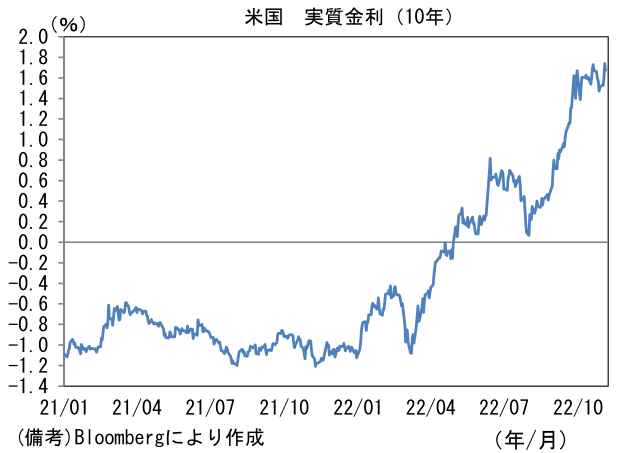

- 米金利カーブはツイスト・スティープ化。債券市場の予想インフレ率(10年BEI)は2.477%(+7.5bp)へと上昇。実質金利は1.676%(▲6.4bp)へと低下。

- 為替(G10)はUSDが全面安。USD/JPYは146前半へと低下。コモディティはWTI原油が92.6㌦(+4.4㌦)へと上昇。銅は8099.0㌦(+538.0㌦)へと上昇。金は1676.6㌦(+45.7㌦)へと上昇。

経済指標

-

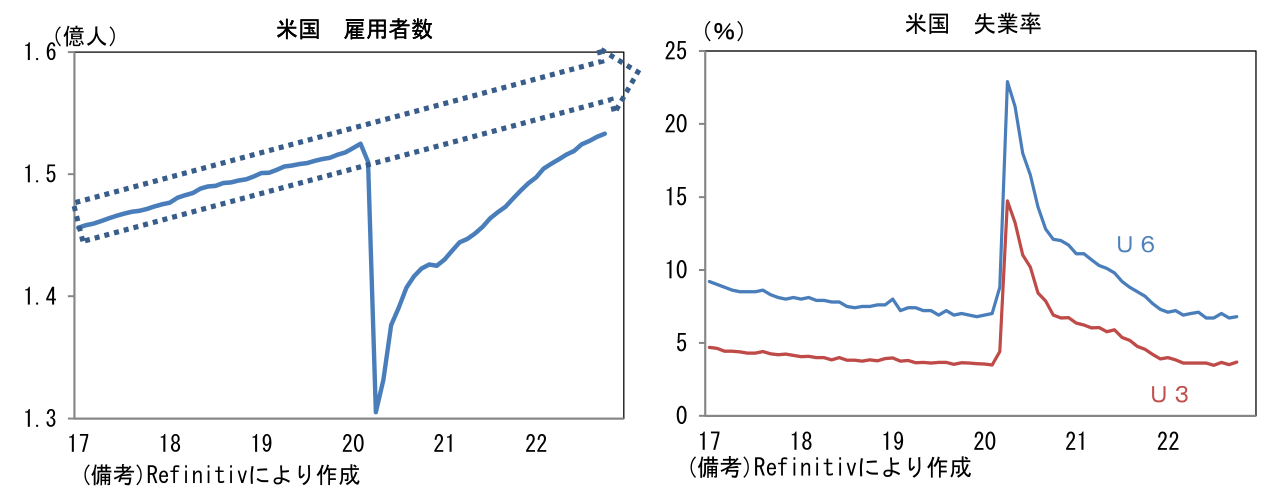

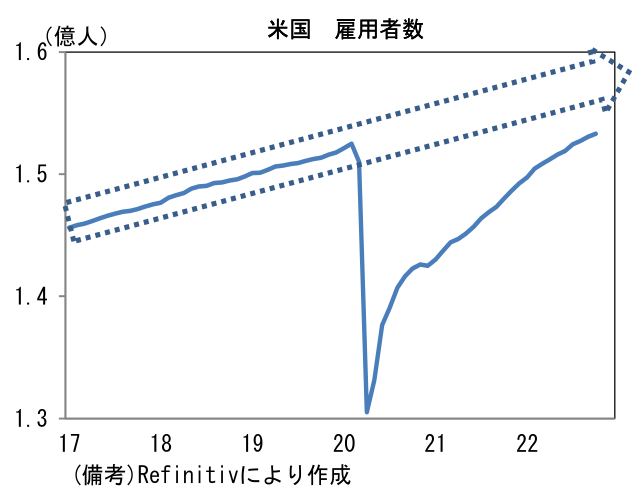

10月米雇用統計は労働市場の歪み解消およびインフレ沈静化に相当の時間を要すことを示す結果であった。雇用者数は持続的に増加しているものの、労働参加率の改善は遅々としており、そうした下で賃金の異常値的上昇は続いている。人手不足感が解消されない限り、労働コストは高止まりするため、早期のインフレ沈静化は期待しにくい。今回の雇用統計は12月FOMCにおけるFedの意思決定(おそらく50bpに利上げ幅縮小)に重要な影響を与えるものではなかったが、改めて政策金利が高止まりする蓋然性が高まっていることを印象付ける結果であった。

-

雇用者数は前月比+26.1万人と市場予想に概ね一致し、過去分は+2.9万人上方修正された。3ヶ月平均値は+28.9万人と順調な回復軌道にあり、企業収益が圧迫される中でも企業の採用意欲がなお旺盛であることを示した。統計のテクニカル要因を踏まえると、ここ数ヶ月の雇用者数(事業所調査ベース)は強さが誇張されているように見えるが、それでも労働者(求職者)優位の状況に大きな変化はないとみられる。なお、ここで言うテクニカル要因とは家計調査ベース(←失業率の算出に用いられる就業者数等の数値)で集計された就業者数との乖離である。家計調査ベースの就業者数が前月比▲32.8万人と大幅に減少していたことを踏まえると、いわゆるヘッドラインの雇用者数(NFP)の強さは不可解な部分もある。

-

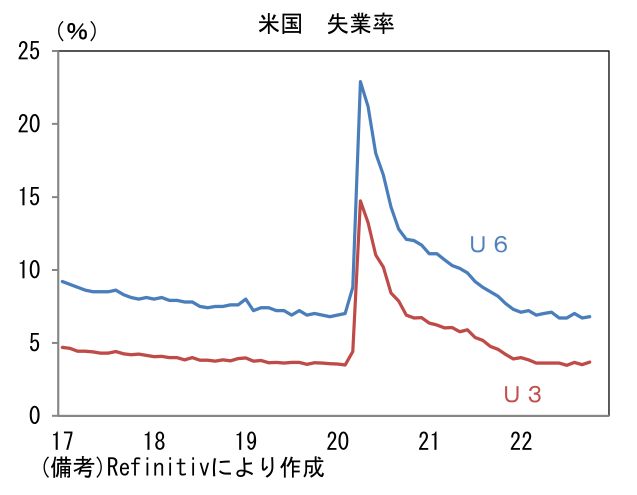

失業率は3.7%へと上昇し、9月の急低下を帳消しにした。後述するように労働参加率が低下する中、フルタイム労働者の減少などを背景に失業者数が増加した形。失業者数は前月比+30.6万人の増加であった。また失業者を広義の尺度で捉えて算出するU6失業率(フルタイムの職が見つからず止む無くパートタイム勤務に従事している人を失業者と見なす)も6.8%へと上昇した。

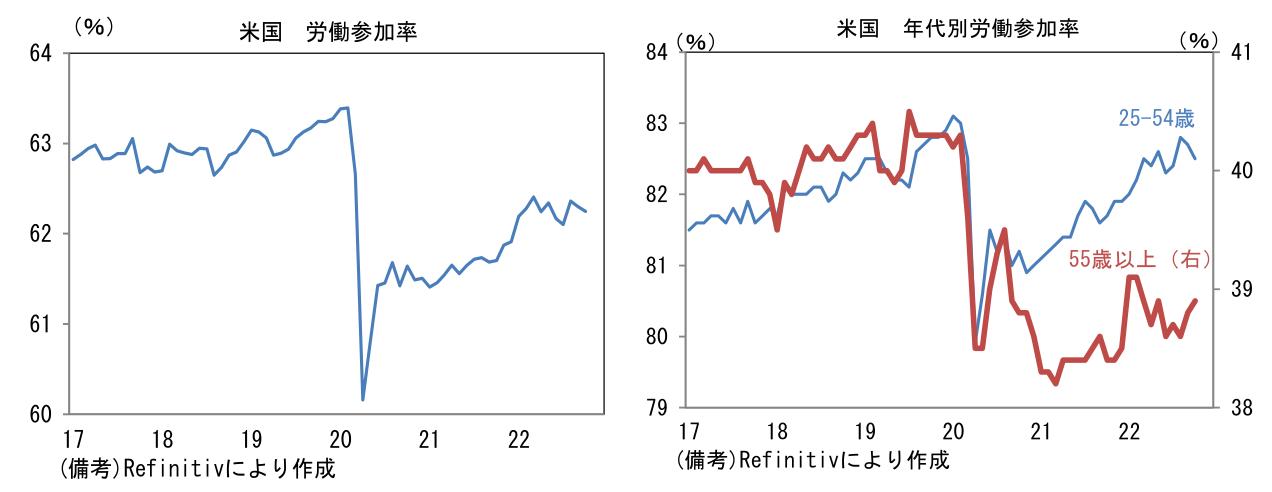

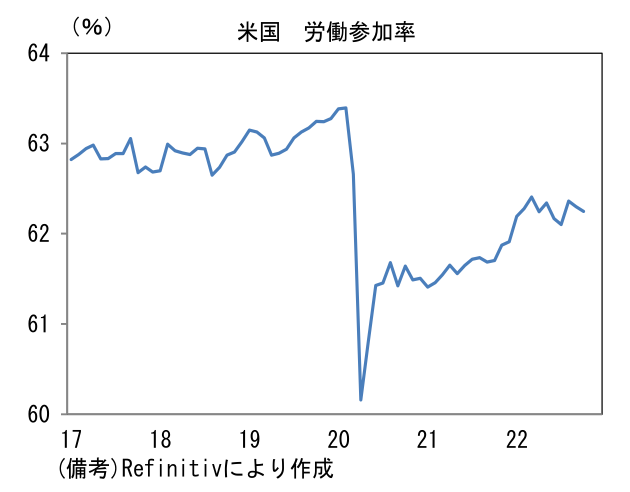

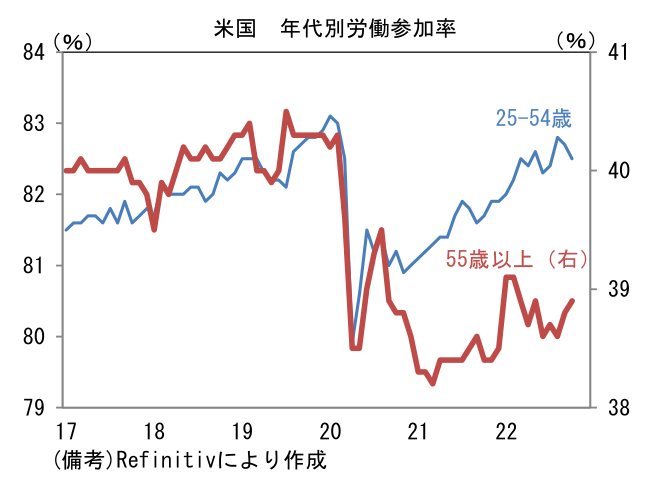

- 今回の雇用統計で残念だったのは労働参加率が62.25%へと2ヶ月連続で低下したこと。年代別にみると、既にパンデミック発生前の水準を回復している働き盛りの25-54歳(82.7%→82.5%)が低下、それに対して55歳以上(38.8%→38.9%)が異例の低水準から僅かに上昇した。改善余地の乏しい25-54歳の労働参加率低下を、55歳以上がそれを打ち消してなお余りある上昇を示すのが理想的だが、55歳以上の回復ペースは驚くほど鈍く賃金インフレの鎮静化に相応の時間を要することを物語っている。3月の62.41%を未だに更新できずにいることは労働市場の歪みが一過性事象ではなく構造的な色彩を有していることを浮き彫りにする。

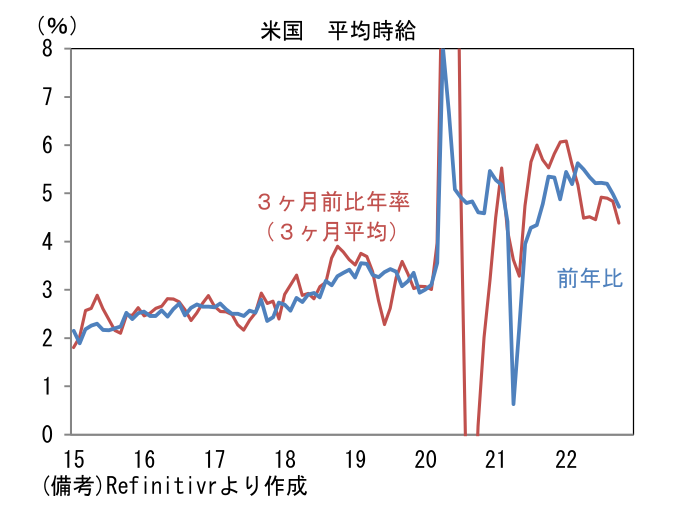

- そうした下で平均時給は前月比+0.4%、前年比+4.7%と概ね市場予想通りに減速したものの、依然としてパンデミック発生前を著しく上回っている。瞬間風速を示す3ヶ月前比年率(3ヶ月平均)の伸びは+4.4%まで減速したが、ここへ来て求人件数が再び増加するなど人手不足感が「ぶり返す」兆候がみられていることを踏まえれば、前月比の伸びが再加速する可能性は否定できない。

- 10月雇用統計は、雇用者数の増加ペースが「景気のしぶとさ」を、平均時給の高止まりが「インフレのしつこさ」を示す結果であった。また労働参加率の低迷はインフレの根源とも言うべき労働市場の歪み改善に相当な時間を要すことを浮き彫りした。今回の結果が12月FOMCにおける「利上げ幅縮小」を正当化する結果であったかと言えば、何とも微妙なところだが、11月FOMCの記者会見でパウエル議長が12月FOMCにおける利上げ幅縮小の可能性を示唆し、その上で「利上げ幅(ペース)をどうするかは次第に重要でなくなり、今後は政策金利の最終到達点がどの程度になり、またその水準がどれだけ長く続くかが中心的な関心になる」としたことを踏まえると、もはや利上げ幅縮小それ自体はさほど重要な決定ではないとみられる。Fedは12月FOMCにて利上げ幅を50bpに縮小した後、2023年2月と3月FOMCに各25bpの利上げを実施。ターミナルレートは5.00%になると予想され、その水準が2023年を通じて維持される可能性が高まってきている。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般