- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは年内に125bpの追加利上げを実施。利下げは早くても23年後半以降だろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.3%、S&P500は▲0.7%、NASDAQは▲0.9%で引け。VIXは30.8へと上昇。

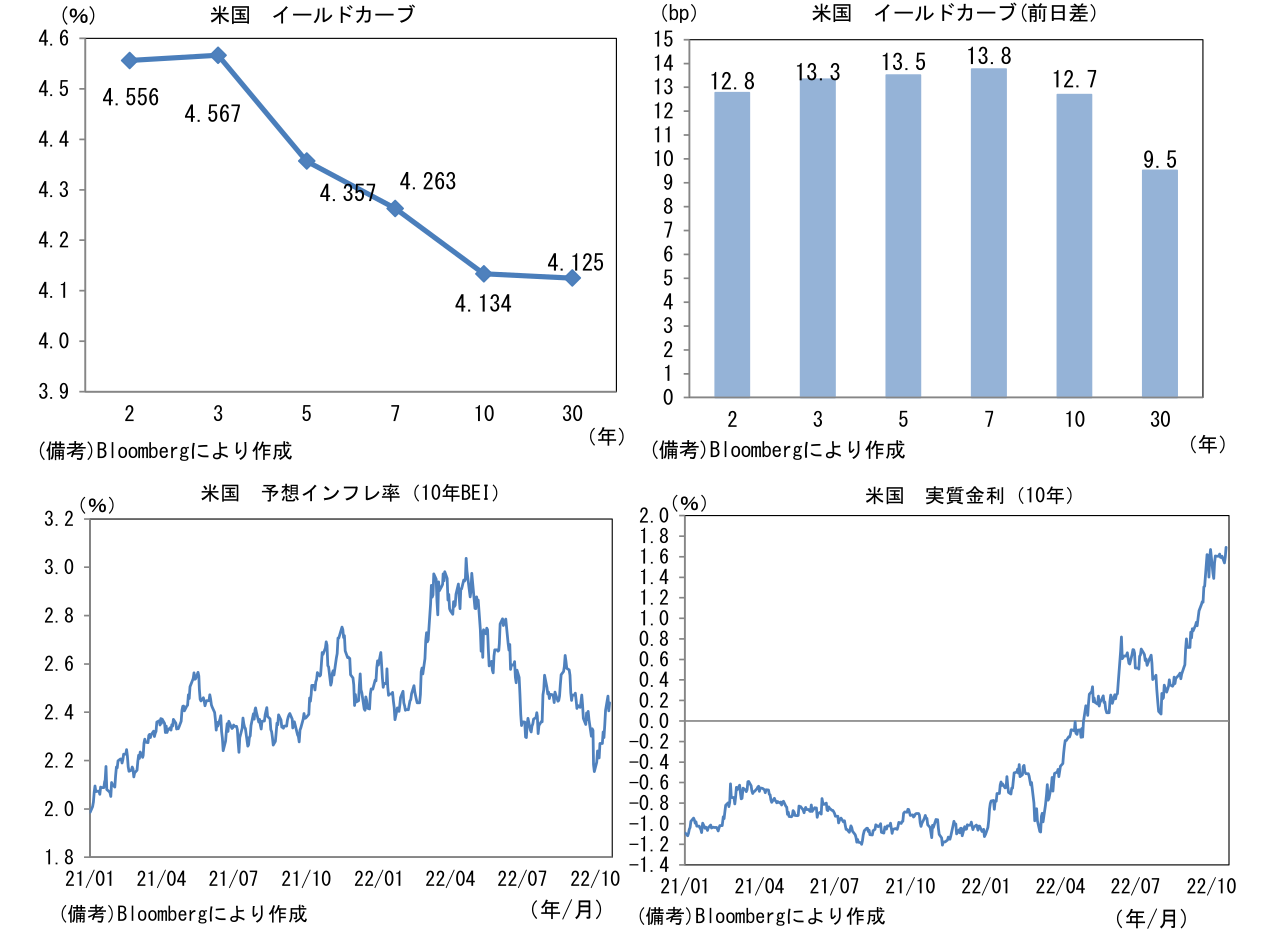

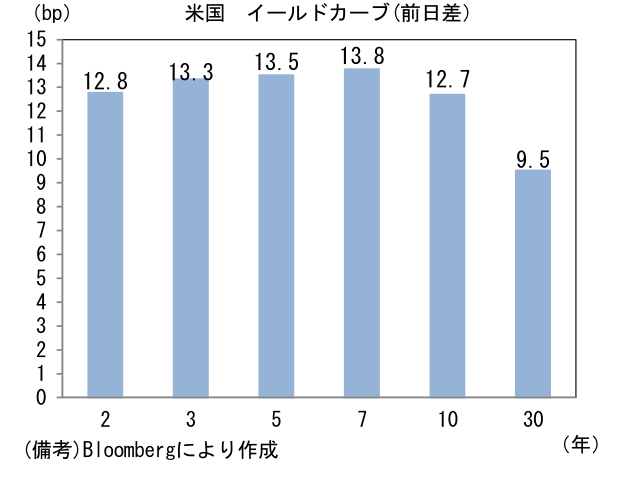

- 米金利カーブはベア・フラット化。債券市場の予想インフレ率(10年BEI)は2.439%(+3.3bp)へと上昇。実質金利は1.690%(+9.5bp)へと上昇。

- 為替(G10)はUSDが全面高。USD/JPYは150に迫った。コモディティはWTI原油が85.6㌦(+2.7㌦)へと上昇。銅は7386.5㌦(▲34.5㌦)へと低下。金は1627.5㌦(▲21.5㌦)へと低下。

経済指標

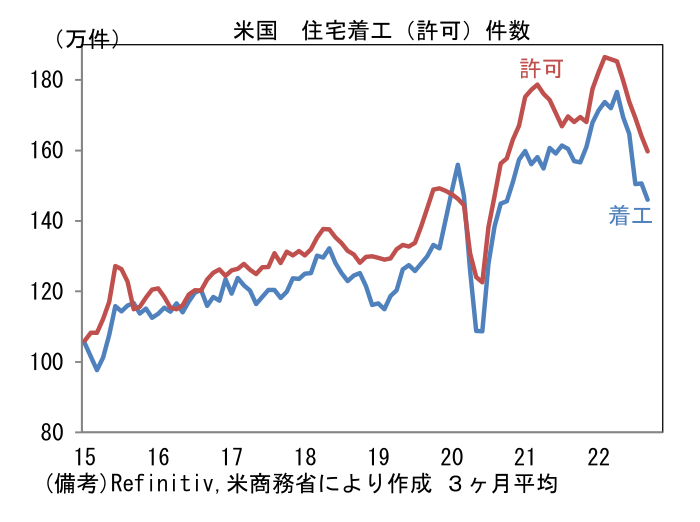

- 9月米住宅着工件数は前月比▲8.1%、143.9万件と市場予想を下回り、基調的な弱さが最確認された。同時に発表された着工許可件数は前月比+1.4%、156.4万件と僅かに反発したものの、こちらも基調は弱い。既発表のNAHB住宅市場指数の急低下が示唆していたとおり、住宅市場は冷え込んでいる。

注目点

- 典型的な相場の4分類に基づいて米金融市場の位置取りを確認すると、現在は逆業績相場に片足を突っ込んだ「逆金融相場」にあると考えられる。Fedによる利上げとQT(バランスシート削減)を受けて米国株はPER低下を伴って下落。この間、企業業績(予想EPS)は何とか持ち堪えてきたが、最近は下向きのカーブを描いており逆業績相場入りの色彩を帯びてきた。

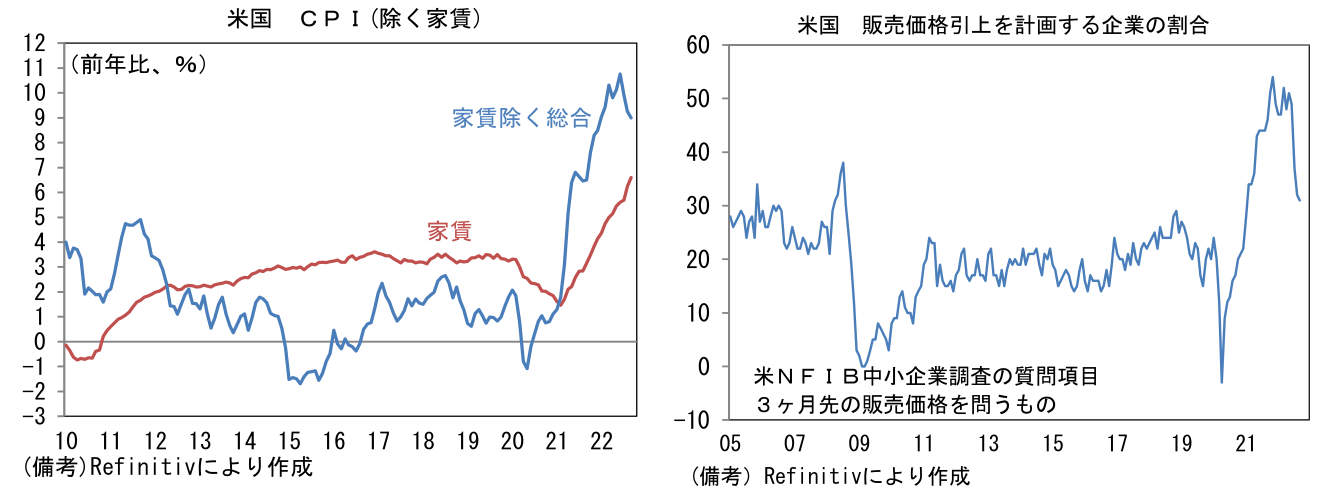

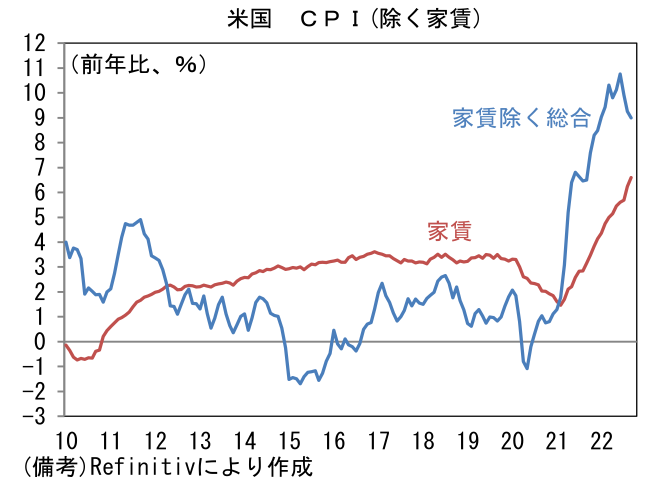

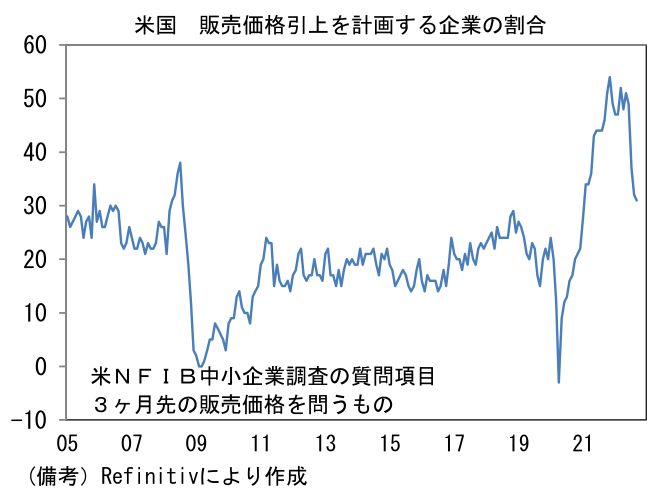

- 今次局面において悩ましいのは、企業業績悪化の悪化をFedがどう対処するのかという点であろう。通常の景気サイクルにおいてFedは景気が減速し企業景況感が悲観に傾くと、金融引き締めの手を緩めたり、金融緩和を強化したりして企業活動を支援する。例えばISM製造業景況指数の50割れが目前に迫っていた2019年7月には予防的利下げに踏み切るといった動きがみられた。しかしながら、今次局面におけるFedの政策態度はインフレ沈静化が最優先であり、景気は二の次であることを明確にしているため、企業業績が悪化しても金融引き締めの度合いを弱めるとは限らない。筆者は最近になって家賃以外の消費者物価(特にコア財)に落ち着きがみられているほか、PMIやNFIB中小企業調査といった企業サーベイでも価格設定スタンスが低下方向に推移していることを踏まえ、Fedがそうしたデータに着目して12月FOMCで利上げ幅を50bpに縮小(11月FOMCの利上げ幅を75bpと仮定)すると予想しており、それが企業活動の逆風をいくぶん和らげると考えているが、その予想に反してFedがタカ派姿勢を強める可能性も十分にあり得る。10月CPIが上振れるなどすれば、12月FOMCの利上げ幅が75bpとなっても不思議ではない。こうして考えると、相場の局面はまだ「逆金融相場」にあると認識するのが正しそうだ。通常、株価は逆業績相場において大底をつけることが多いが、現状はまだそこに至っていないと判断する。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般