- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは年内に125bpの追加利上げを実施。利下げは早くても23年後半以降だろう。

金融市場

- 前日の米国株は下落。NYダウは▲1.3%、S&P500は▲2.4%、NASDAQは▲3.1%で引け。VIXは32.0へと上昇。

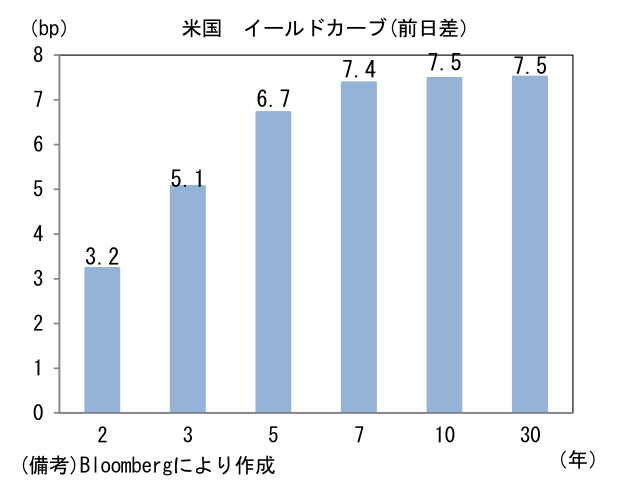

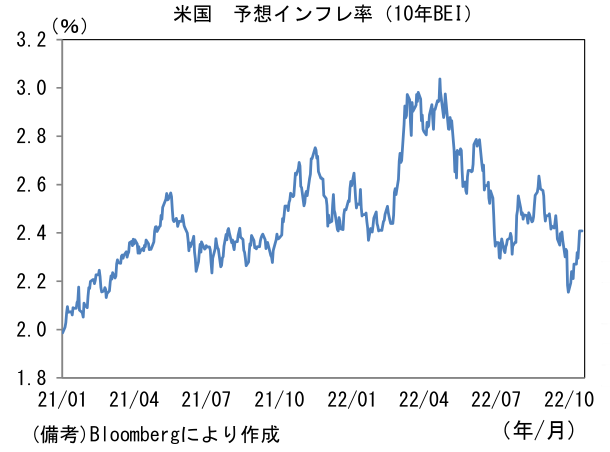

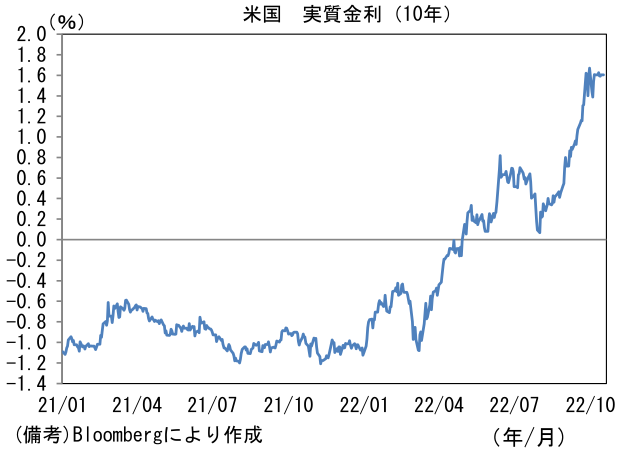

- 米金利カーブはベア・スティープ化。債券市場の予想インフレ率(10年BEI)は2.408%(+6.1bp)へと上昇。実質金利は1.606%(+1.3bp)へと上昇。

- 為替(G10)はUSDが最強。USD/JPYは148後半へと上昇。コモディティはWTI原油が85.6㌦(▲3.5㌦)へと低下。銅は7538.5㌦(▲34.5㌦)へと低下。金は1641.7㌦(▲28.3㌦)へと低下。

注目点

-

現時点で次期日銀総裁候補として有力視されているのは中曽前日銀副総裁と雨宮現日銀副総裁の2名。財務省出身の浅川雅嗣アジア開発銀行総裁や伊藤隆敏・コロンビア大学教授などの名前も挙がっているが、財務省出身の黒田総裁が2期続投した後とあって、やはり順当にいけば日銀出身者に戻る可能性が高いと判断される。両名とも黒田総裁の下で現在の金融政策の策定に携わってきたため、総裁就任後それを直ちに刷新するような劇的な変化は考えにくいが、日銀出身という属性から判断すると金融政策を「伝統的」な形に戻すことの使命感は強いとみられ、5年の任期中にマイナス金利撤回を含むYCCの終了に着手することは十分に考えられる。現時点で言えるのはこの程度である。

-

日銀の金融政策を読むにあたっては新総裁の政策的志向も然ることながら物価を取り巻くマクロ動向が重要だろう。その点、最近は意外にも賃金上昇の兆しが観察されており、代表的な賃金指標である毎月勤労統計によれば2022年1月以降の現金給付総額は前年比+1.0~+2.0%で推移し、直近8月(速報値)は前年比+1.7%と比較的高い伸びが実現している。また基本給に相当する概念である所定内賃金も+1.6%と安定的に1%を上回っている(速報値は下方修正される可能性あり)。現時点では2020年に減少した反動の域を脱しておらず、物価上昇を加味した実質賃金はマイナス圏にあることから日銀を満足させるほどではないが、こうした傾向が2023年以降も続くようだと、日銀は物価上昇のメカニズムが整ったと認識し、金融政策の修正を本格検討する可能性がある。

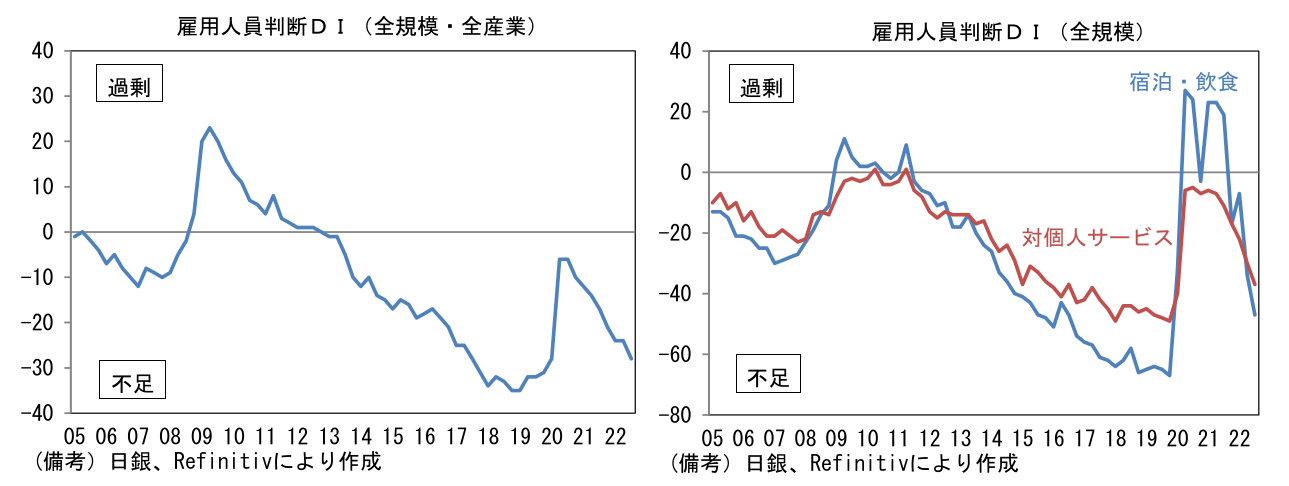

- 賃金上昇の持続や加速を示唆する材料として「人手不足」と「値上げの裾野拡大」、この2点を注視したい。人手不足については日銀短観の雇用人員判断DIが大幅なマイナス圏(人手不足超)にあることを再認識する必要があるだろう。新型コロナ感染第7波襲来による対面型サービス業への下押し圧力が強く残存し、インバウンドが本格的に再開する前であった9月調査の段階でも、全規模・全産業のDIは▲28とパンデミック発生前と遜色のない水準に低下していた。今後、対個人サービス、旅行・宿泊業など労働集約的な産業における労働需給の引き締まりが必至の情勢であることを踏まえると、これら産業が雇用を吸収することで潜在労働者のプールが枯渇し、賃上げの動きが波及する可能性は十分にある。国内労働市場は生産年齢人口の減少に伴いかつてのような余剰労働力を抱えていないため、景気回復が賃金上昇に結びつき易くなっているとみられる。

- 値上げの裾野拡大という点では、日銀短観の販売価格判断DIにおいて中小非製造業の動向が注目される。価格決定力の弱い中小非製造業の販売価格判断DIは1990年前半以降、大半の期間をマイナス圏で過ごしデフレを象徴してきたが、2013年頃から上昇基調を強めると、その後は人手不足が深刻化する下で2018年にはマイナス圏を脱した。2020-21年はパンデミックによって一時的に低下したものの、直近は+23へと上昇し1980年代後半のバブル期並みの水準にある。またこの間に大企業非製造業との格差を完全に埋めたことも注目に値する。一般的に大企業と比べて労働力確保が難しい中小企業は、人手不足の環境下において賃上げに積極的、或いはそうせざるを得ないため、労働コスト増加が(大企業以上に)価格転嫁されたものと考えられる。このように価格決定力の弱さを印象付けてきた中小非製造業の価格設定スタンスが強気化していることは、正に値上げの裾野が広がっていることを物語る。もちろんコストプッシュ型のインフレに中小企業がどこまで耐えられるのかという疑問は残るが、賃金上昇を伴った物価上昇が実現する素地が密かに整いつつあるようにもみえる。

- なお筆者は高インフレ下における賃金動向を読む上で労働争議件数に注目している。賃金の決定要素として企業収益が最重要であることは言うまでもないが、高インフレに伴う実質賃金減少に直面した労働者(組合)が企業に賃上げ要求を強め、労働争議に発展すれば、それは賃金と物価の相互刺激的上昇の起点になり得るため、その動向は重要であろう。労働争議件数は2019年に268件と集計開始以来の最低水準に減少した後、2021年は297件に反転増加しており、物価上昇に直面した2022年は更なる増加が見込まれる。労働者(組合)が会社側と交渉するにあたって一般物価の上昇は賃上げを要求する理由に成り得ることから「物価→賃金」という波及経路が復活する可能性はある。巷では「物価は上がるが賃金は上がらない」というある種の固定観念が定着しているが、実際のところ賃金の基調はしっかりしており、その持続性を担保する材料も相当程度あるため、日銀がそれに着目し金融政策を修正する際の理由に採用する可能性はある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般