- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月133程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは年内に125bpの追加利上げを実施。利下げは早くても23年後半以降だろう。

金融市場

- 前日の米国株は軟調。NYダウは+0.1%、S&P500は▲0.7%、NASDAQは▲1.1%で引け。VIXは33.6へと上昇。

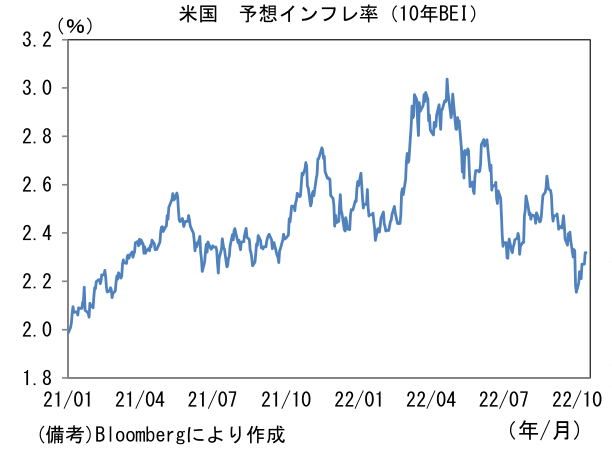

- 米金利カーブはツイスト・スティープ化。債券市場の予想インフレ率(10年BEI)は2.318%(+4.7bp)へと上昇。実質金利は1.624%(+1.9bp)へと上昇。

- 為替(G10)はUSDが中位程度。USD/JPYは145後半へと上昇。コモディティはWTI原油が89.4㌦(▲1.8㌦)へと低下。銅は7596.0㌦(+17.5㌦)へと上昇。金は1678.7㌦(+11.4㌦)へと上昇。

注目点

-

13日に公表予定の9月米CPIを控えてFedの金融政策ならびに米金利・米国株の状況を整理する。

-

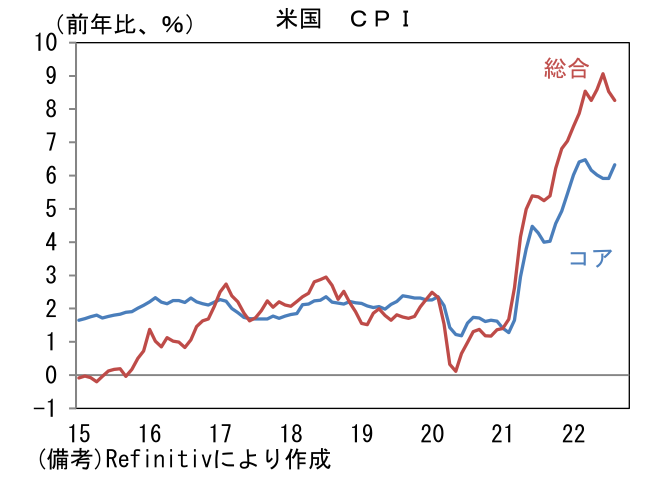

総合CPIの予想中央値は前月比+0.2%、前年比+8.1%と上昇鈍化見込み。それに対して食料・エネルギーを除いたコアは前月比+0.4%、前年比+6.5%と上昇加速が見込まれている。総合CPIは食料品が高止まりする反面、エネルギー価格の上昇が一服していることから鈍化傾向にあるが、それに対してコアCPIは家賃や賃金の上昇を背景に高止まりしている。Fedの金融政策を読む上でインフレの粘着力の重要性が増してきているため、現在、市場参加者の注目はコアCPIに集中している。コアCPIの数値が金融市場を動かすだろう。

-

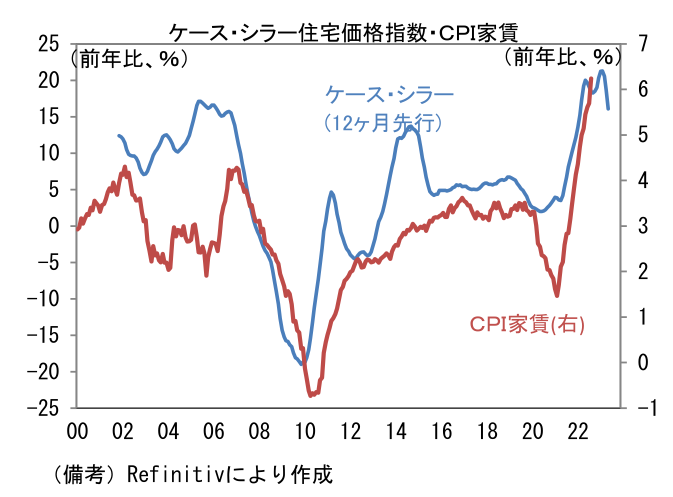

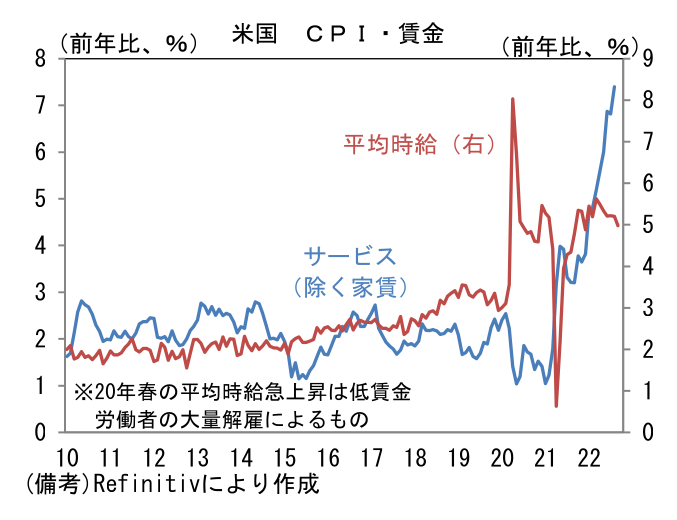

コアCPIの上昇を牽引しているのは家賃と賃金。CPIで約3割の比重を占める家賃は、先行指標のケース・シラー住宅価格指数の上昇が抑制されていることを踏まえれば、2023年入り後は減速が見込まれるものの、当面は減速する気配に乏しい。また賃金は雇用統計の平均時給が前年比+5.0%と高止まりしている。労働コストの増加分が広範な品目に価格転嫁され、サービス物価を中心にインフレ率を押し上げていることは論を俟たない。価格変動の鈍い品目に絞って算出した粘着価格CPIも上昇している。

-

さて9月CPIはFedの金融政策と金融市場にどのような影響を与えるだろうか。もちろん結果は蓋を開けて見なければわからないが、よほどサプライズ的な結果にならない限りにおいて11月FOMCに与える影響は限定的であろう。11月FOMCは4会合連続で75bpの利上げが見込まれる。焦点は12月FOMC以降の利上げ計画に与える影響である。CPIが予想より低くなおかつコアCPIの伸び率が鈍化すれば、12月FOMCにおける利上げ幅縮小が後押しされ、金利低下・株高の原動力になるが、反対に予想以上の伸びとなれば12月FOMCにおける5会合連続の75bpが意識されると同時にターミナルレート(政策金利の最高到達点)の予想値が引き上がり、金融市場は一層の混乱に直面するだろう。

-

現在のFF金利先物から逆算すると2022年末に4.50%、2023年3~5月にかけて4.75%(0.25%刻み)までの利上げが織り込まれている。9月時点で6名のFOMC参加者が2023年末のFF金利が5%になると想定していたことを踏まえると、CPIがインフレの粘着性を印象付ける結果となった場合、予想ターミナルレートが5%に達しても不思議ではない。

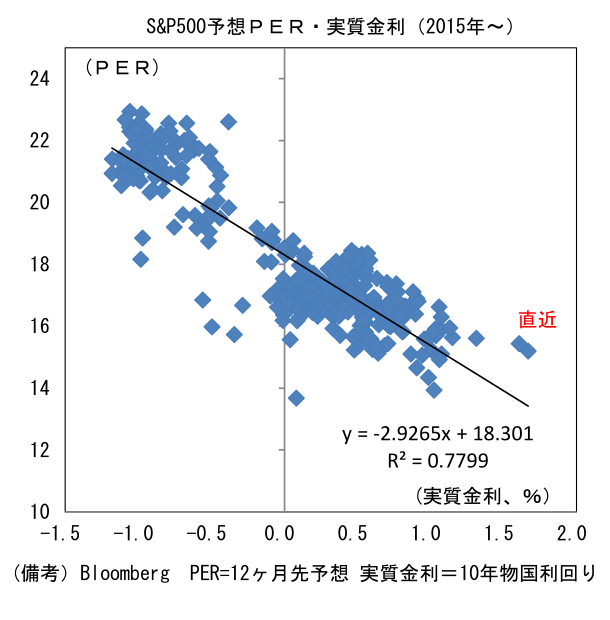

- こうした引締め警戒感は米国株にどう影響するだろうか。実質金利(債券市場ベース、10年)と予想PER(先行き12ヶ月)の関係に着目し、米国株(S&P500)の適正水準を探るため、グラフに2015年以降(週次)の実質金利と予想PERをプロットした。現在の予想PER(15倍台半ば)は近似線の上方に位置しており、実質金利(1.6%)対比でPERが高い(≒割高)状態にあることがわかる。これは実質金利上昇にPER低下(≒株価下落)が追い付いていない、或いは実質金利上昇が一時的であると株式市場参加者が見做している、のどちらかまたその両方と考えることができる。もちろん簡易的な線形関係のみでバリュエーション(PER水準)を語ることは自重すべきだが、金融引き締め観測の高まりなどからPERが近似線まで低下すると仮定するならば、その場合の水準は13.5倍程度となる。そこに現在の予想EPSである233を適用しS&P500の予想値を算出すると3150(10刻み)という数値が得られる(11日終値:3588)。景気後退懸念が燻ぶる下で予想EPSが頭打ち感を強めている現状に鑑みると、米国株の下振れリスクは大きいと判断せざるを得ない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般