- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ECBはイタリア金利の上昇抑制に成功するか?

- Europe Trends

-

2022.10.07

欧州経済

欧州経済全般

欧州金融政策

イタリア経済

ECBはイタリア金利の上昇抑制に成功するか?

~抜かずの宝刀は抜かない方がいい~

田中 理

- 要旨

-

- ECBは6月にコロナ禍に開始した国債購入策(PEPP)の再投資時の柔軟性活用を決め、6~7月には金利に上昇圧力が及んだイタリア国債の保有額を増やしたが、8~9月には逆に減らした。足許でイタリア金利に再び上昇圧力が及んでおり、何れ再投資時のイタリア国債の重点買い入れを再強化する必要に迫られよう。イタリアの次期政権は、来年度予算成立と復興基金の追加資金受領を優先し、ひとまずEUとの全面衝突を避ける意向とみられる。来年以降は公約で掲げた減税や子育て世帯支援などの本格導入を目指す可能性がある。PEPPの柔軟性活用で金利の上昇を抑制できない場合、市場分断化への新たな対策として7月に創設した国債購入策(TPI)の出番となる。だが、金融市場が動揺する局面では、イタリアが財政運営を巡ってEUと衝突している可能性があり、TPIの適格性要件を満たさない恐れがある。TPIが抜かずの宝刀のまま市場沈静化につながるか、イタリアの次期政権の現実路線がどこまで続くかに注目が集まる。

ECBはコロナ危機対応で開始したパンデミック緊急資産買い入れプログラム(PEPP)の新規買い入れを3月末で終了し、現在は満期償還を迎えた保有国債と同額を再投資し、バランスシートの規模を維持している。7月に11年振りの利上げを開始したのに先立ち、債務不安を抱えるイタリアの国債利回りが急上昇したことを受け、6月中旬の緊急理事会でPEPP再投資時の買い入れの対象や時期の柔軟性活用を、7月の定例理事会で金融政策の伝達を阻害する市場分断化への対応策として新たな国債購入策(Transmission Protection Instrument:TPI)を創設した。

ECBはPEPPの柔軟性活用をファンダメンタルズを反映しない国債利回り上昇を抑制する“第一の防波堤”と位置づけ、それでは金利上昇を抑制できない場合のためにTPIを準備した。TPIは健全で持続可能な財政運営を行い、深刻なマクロ不均衡を抱えていない国の債券を対象に、金融政策の伝達が阻害されているなどの発動条件を満たした場合に、予め金額の上限を定めずに買い入れを行う。量的緩和と区別するため、TPIを通じて市中に供給した資金と同額を吸収し、資金供給量を一定に保つ(不胎化する)。

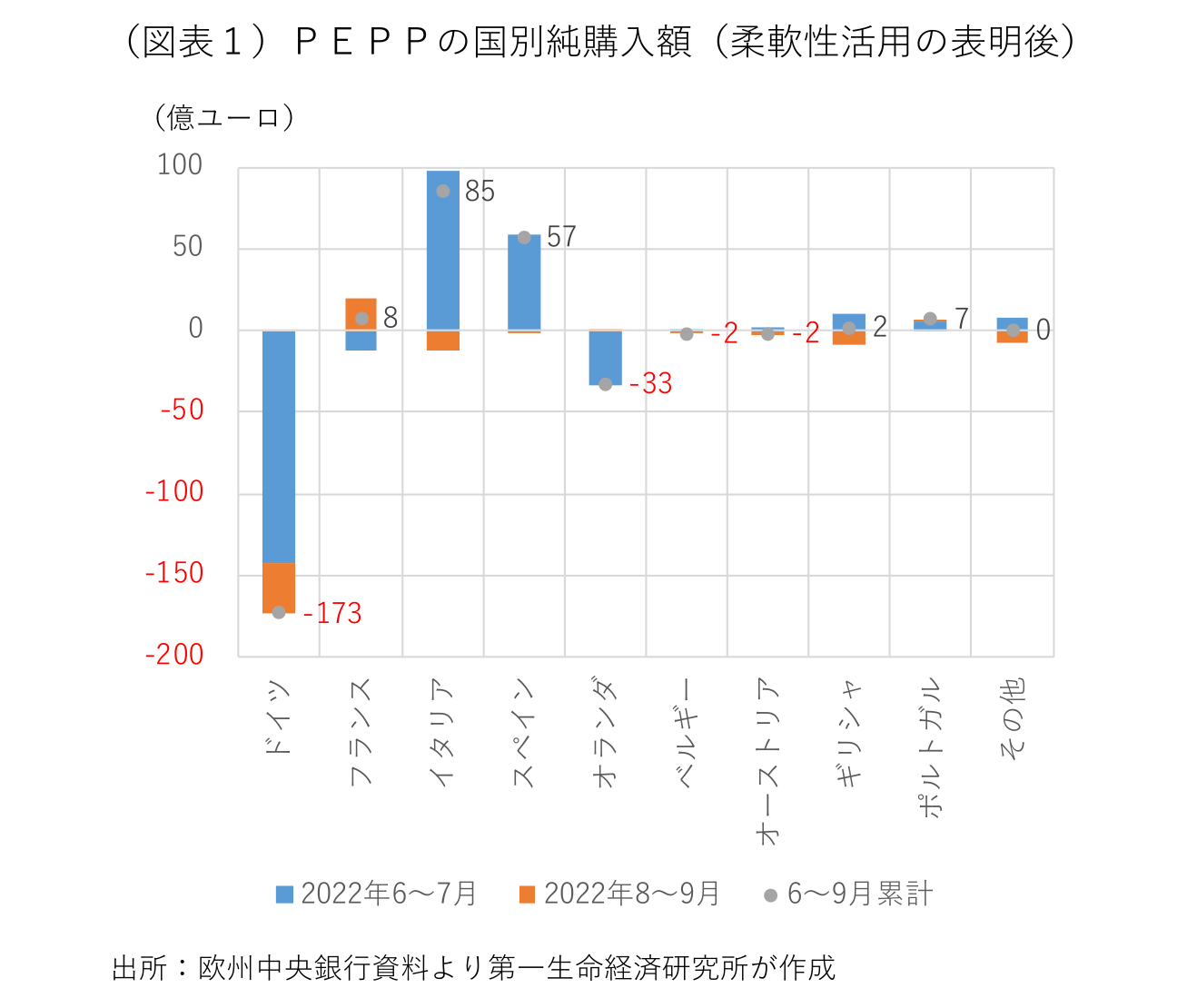

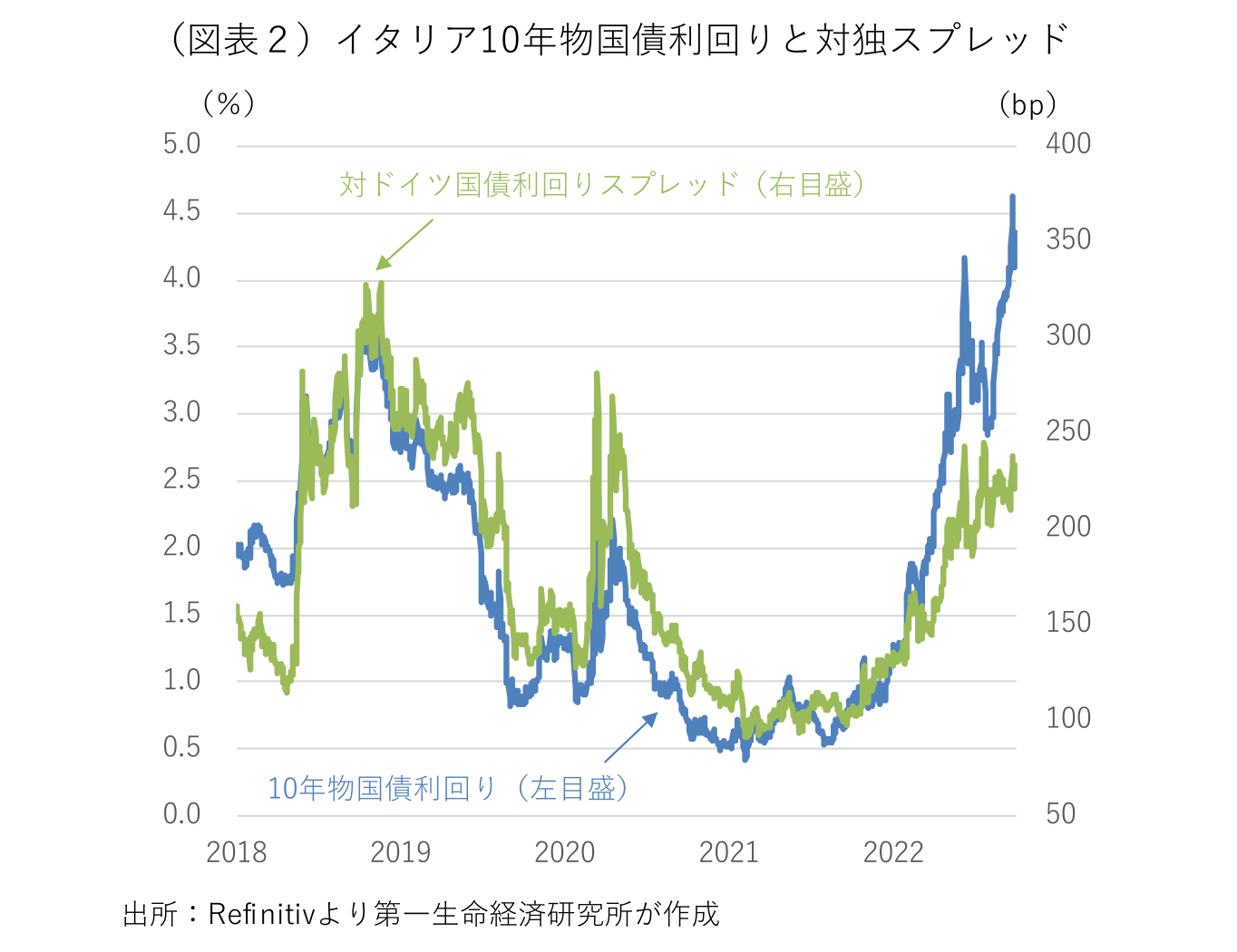

ECBはPEPPの国別純購入額を2ヶ月毎に発表している。PEPPの柔軟性活用を表明して以降、6~7月は再投資時にイタリア国債の保有額を98億ユーロ増やしたが、8~9月は逆に12億ユーロ減らした(図表1)。イタリアの10年物国債利回りは6月中旬に一時4%を突破し、市場の緊張が高まったが、ECBが金利抑制姿勢を示し、再投資時にイタリア国債を重点的に買い入れたことで、金利の上昇は一服した。足許でECBの積極利上げ姿勢やイタリアの次期政権の財政運営に対する不安などから、再び上昇基調にある(図表2)。こうした状況下でも、国別の償還金額が発表されていないので詳細は不明だが、8月以降、ECBは満期を迎えたイタリア国債の一部を他の国債に振り向けているようだ。

イタリアの次期政権を率いるとみられる右派ポピュリスト政党・イタリアの同胞のメローニ党首は、EUの財政規律を守る方針を示唆するなど、現実路線を主張している。前回2018年の総選挙後に誕生した五つ星運動と同盟のポピュリスト2党による連立政権が、財政運営などを巡ってEUと意見衝突したが、金利上昇による市場圧力に屈し、政策方針の軌道修正を迫られた。政権が本格稼働するのは11月上旬とみられ、12月末の来年度予算の成立期限と欧州復興基金の次の資金受領に必要な目標達成期限が迫る。過去のポピュリストの失敗を教訓に、ひとまずEUとの全面衝突を避ける意向とみられる。

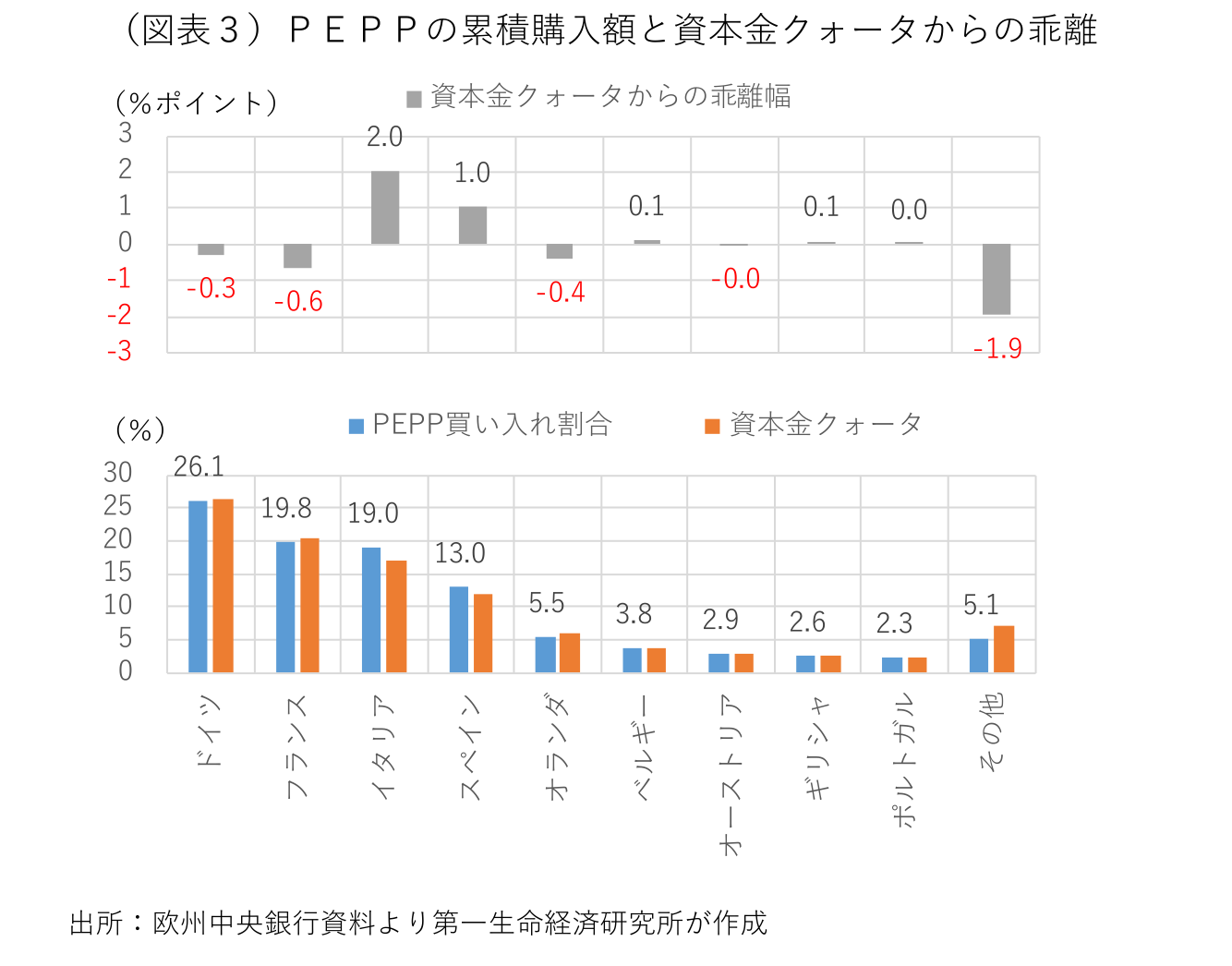

今後、市場の緊張が高まり、イタリアの10年物国債利回りに一段の上昇圧力が高まった場合、まずはPEPP再投資時の柔軟性活用でイタリア国債の保有額を再び増やすことが考えられる。ECBの国債購入は、財政ファイナンスを禁じたEU条約への抵触を回避するため、債務水準が大きな国の国債を重点的に買い入れるのではなく、ECBの資本金(各国の経済規模に準ずる)構成比に基づいて国別の買い入れを行うことを原則としている。パンデミックの特殊事情に鑑み、PEPPには買い入れのタイミング、対象とする資産クラスや国に柔軟性が認められている。9月末時点でECBが保有するPEPP関連資産の内訳をみると、イタリア国債は国債全体の19.0%を占め、資本金構成比が想定する17.0%を2.0%ポイント上回っている(図表3)。6~7月と同様の資産入れ替えを続けると、2ヶ月毎に資本金構成比からの乖離が0.7%ポイント拡大していく。1年後には乖離が5.9%ポイント(全体に占める買い入れ割合が22.9%)に達する計算となる。PEPPの柔軟性活用に全くの限界がない訳ではない。

慢性的な低成長に最近の物価高騰も加わり、イタリア国民を取り巻く経済環境は厳しい。今回の選挙でイタリア国民はまだ政権を主導したことがないイタリアの同胞に未来を託した。今年は来年度予算成立と復興基金の追加受領を優先するイタリアの次期政権も、来年には公約で掲げた減税や子育て世帯支援などの本格導入を目指す可能性がある。EUは現在、コロナ危機の特殊事情に鑑み、財政規律の適用を全面的に停止している。来年以降は規律を見直したうえで再適用することを検討している。新政権の公約を実現しようとすると、財政規律への抵触が避けられない。

今後、PEPPの柔軟性活用で金利の上昇を抑制することが難しい場合、いよいよTPIの開始が検討されることになる。だが、金融市場の緊張が高まっている局面では、イタリアの次期政権の財政運営を巡ってEUと衝突し、TPIの適格性要件を満たしていない恐れがある。欧州債務危機時にイタリアへの危機波及を食い止めたのは、近く退任するイタリアのドラギ首相がECB総裁時代に創設した新たな国債購入策(Outright Monetary Transaction:OMT)だった。結局、OMTは一度も使われないまま、債務危機を沈静化することに成功した。TPIがOMTと同様に“抜かずの宝刀”のままで終わるかは、イタリアの次期政権が選挙戦を通じてみせた現実路線を続けるかどうかが鍵を握っている。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済