- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月133程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、年内に125bpの追加利上げを実施。利下げは早くても23年後半以降だうう。

金融市場

- 前日の米国株は下落。NYダウは▲1.6%、S&P500は▲1.7%、NASDAQは▲1.8%で引け。VIXは29.9へと上昇。

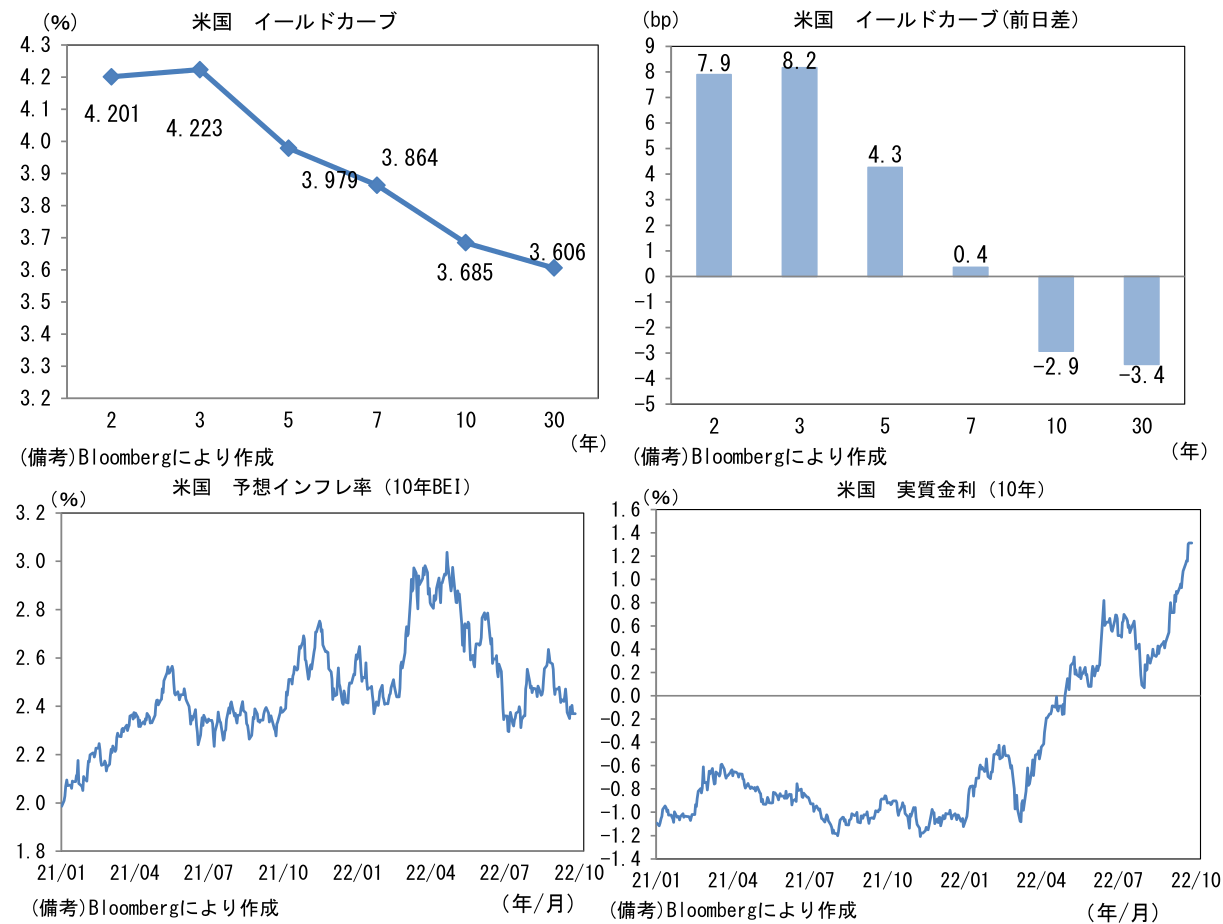

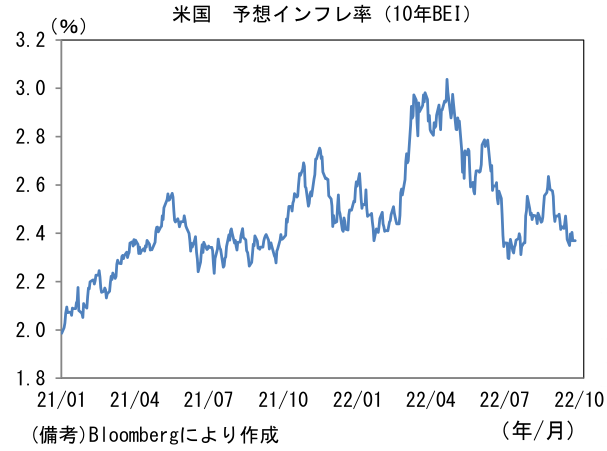

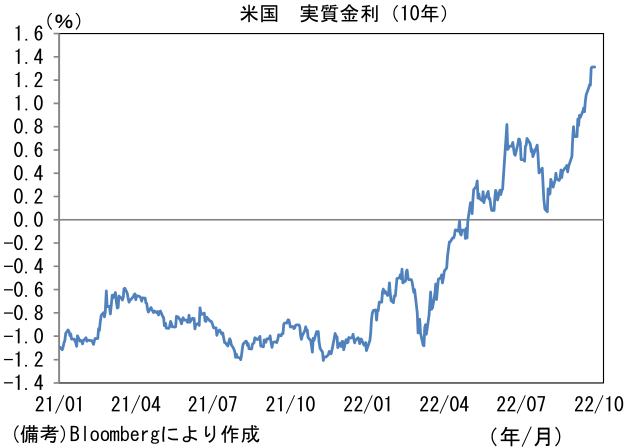

- 米金利カーブはツイスト・フラット化。債券市場の予想インフレ率(10年BEI)は2.369%(▲3.5bp)へと低下。実質金利は1.314%(+0.9bp)へと上昇。

- 為替(G10)はUSDが全面高。USD/JPYは143へと上昇。コモディティはWTI原油が78.7㌦(▲4.8㌦)へと低下。銅は7433.0㌦(▲247.0㌦)へと低下。金は1645.3㌦(▲26.1㌦)へと低下。

注目点①

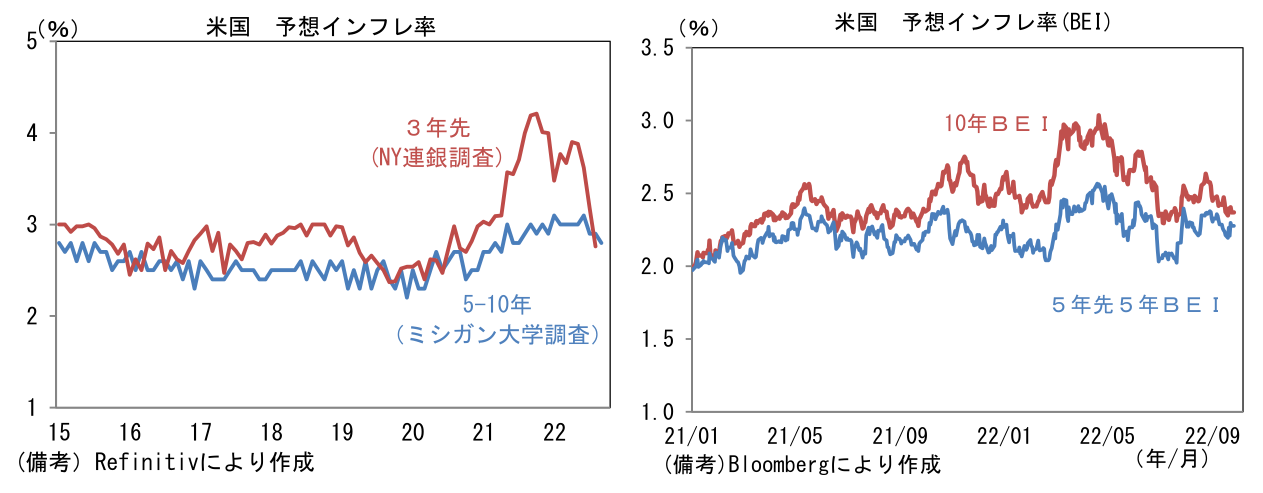

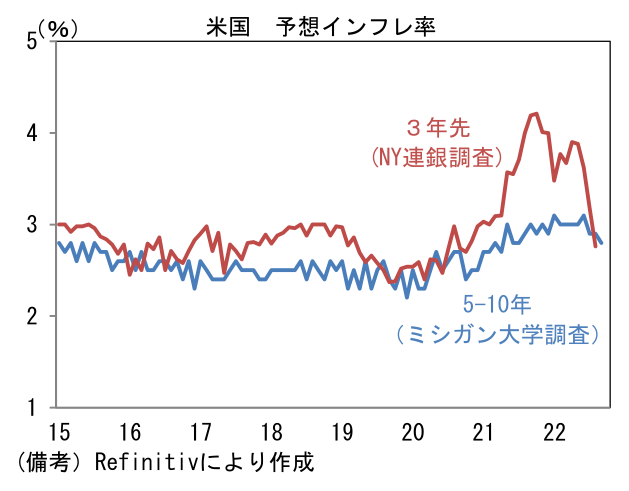

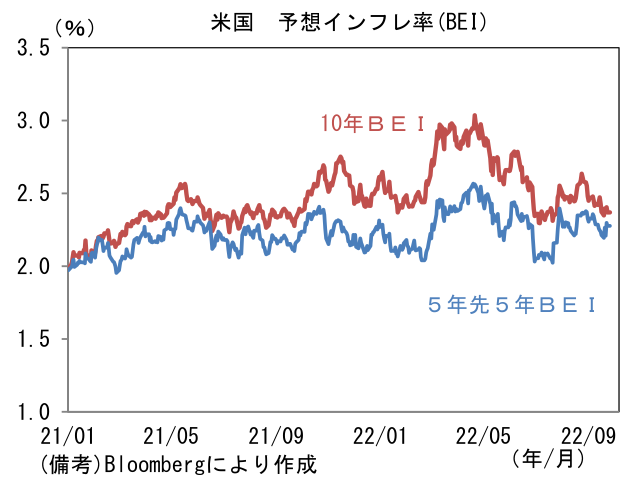

- Fedがインフレに徹底抗戦する構えをより明確化したのをよそに、人々の中長期的な予想インフレ率は安定ないしは低下基調にある。消費者を対象にしたNY連銀調査では、3年先の予想インフレ率が2.8%へと低下したほか、Fedが重視しているとみられるミシガン大学調査でも5-10年先の予想インフレ率が2.8%近傍へと低下傾向を辿るなど落ち着きが観察されている。消費者段階の予想インフレ率はガソリン価格の影響を受けやすいため、エネルギー価格次第で反転上昇する可能性は十分あり得るが、それでも消費者のインフレ見通しが正常な値を示しているのは事実である。また債券市場で観察される予想インフレ率も安定している。多くの投資家が参照する10年予想インフレ率(BEI)は直近2.3~2.4%程度まで低下し、同時に中長期的な予想インフレ率を示すとされる5年先5年BEIも2.2~2.3%で落ち着いている。これら予想インフレ率の安定はFedの強力な金融引き締めが奏功し、インフレが沈静化するとの予想形成が背景にあるのだろう。良く言えば、Fedは人々のインフレ予想を上手くコントロールできている。

-

今後、現実のインフレ指標(CPI、PCEデフレータ)が鈍化すれば、人々は高インフレ終息の予想により自信を深め、予想インフレ率が一段と安定ないしは低下することも考えられる。現状では、賃金の異常値的上昇(平均時給:前年比+5.2%)や家賃の高止まり(CPI家賃:前年比+6.2%)などに起因する粘着力の強いインフレが直ちに終息する気配に乏しいが、今後、労働供給の回復や住宅市場の冷え込みが予想以上に早く実現し、もしそのような理想的な展開が到来する糸口が掴めれば、Fedが金融引き締めの度合いを緩めることも想定される。

-

Fedは2023年4Qの失業率が4.4%へと上昇すると見込んでいるにもかかわらず、インフレ沈静化が確認できるまで徹底的に金融引き締めを講じるとの姿勢を露にし、利下げ観測を否定した。しかしながら「いざ失業率上昇を目の当たりにして本当に金融引き締めを継続するのだろうか?」という疑問は残る。8月前半まで生じていた2023年前半の利下げ観測は8月26日のジャクソンホール講演で完全に蹴散らされ、その後9月FOMCでは2023年に更なる利上げ計画(同年末時点のFF金利誘導目標上限値4.75%)が示され、それに応じて金融市場参加者のFF金利見通しは上方シフトしたが、それでもインフレ指標次第で2023年後半の利下げシナリオが台頭する可能性は残されている。

注目点②

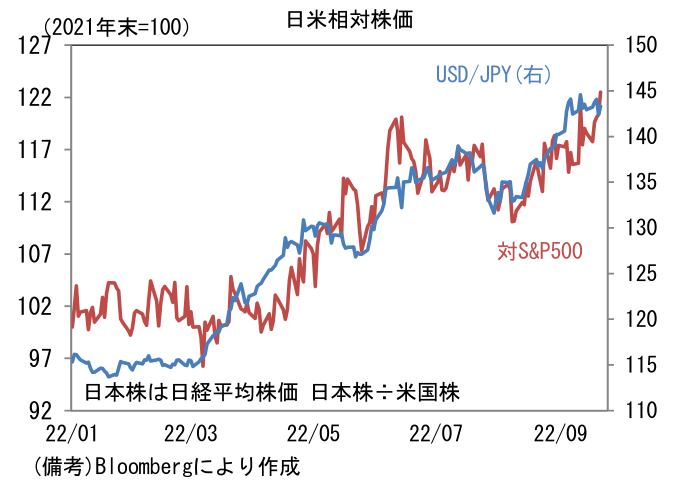

- 筆者の予想に反して政府・日銀は為替介入を実施。金融市場参加者の間では、単独介入ではその効果が限定的であるとの見方が大勢を占め、筆者も円安基調が反転するとは考えていないが、政府は何らかの行動をとる必要があると判断したのだろう。円買い介入はマクロ的にみれば、輸入物価上昇を抑制するといったプラス効果がある反面、株式市場に対してはマイナス影響を与えると判断している。株価と為替の関係を絶対水準で論じれば「円安でも株価は上昇しない、ゆえに円安は株価にプラスではない」というのは確かにその通りだが、米国株との相対価格に注目すると、円安による日本株下支え効果が浮かび上がってくる。言うまでもなく、円安は輸出金額を嵩上げしたり、海外子会社の評価益を膨らませたりすることから、(特に連結で見た場合)大企業製造業には恩恵が及びやすい。日経平均採用銘柄の約6割は製造業で構成されていることを再認識する必要があるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般