- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月133程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施。利下げは23年後半以降だろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.4%、S&P500は+1.8%、NASDAQは+2.1%で引け。VIXは25.5へと上昇。

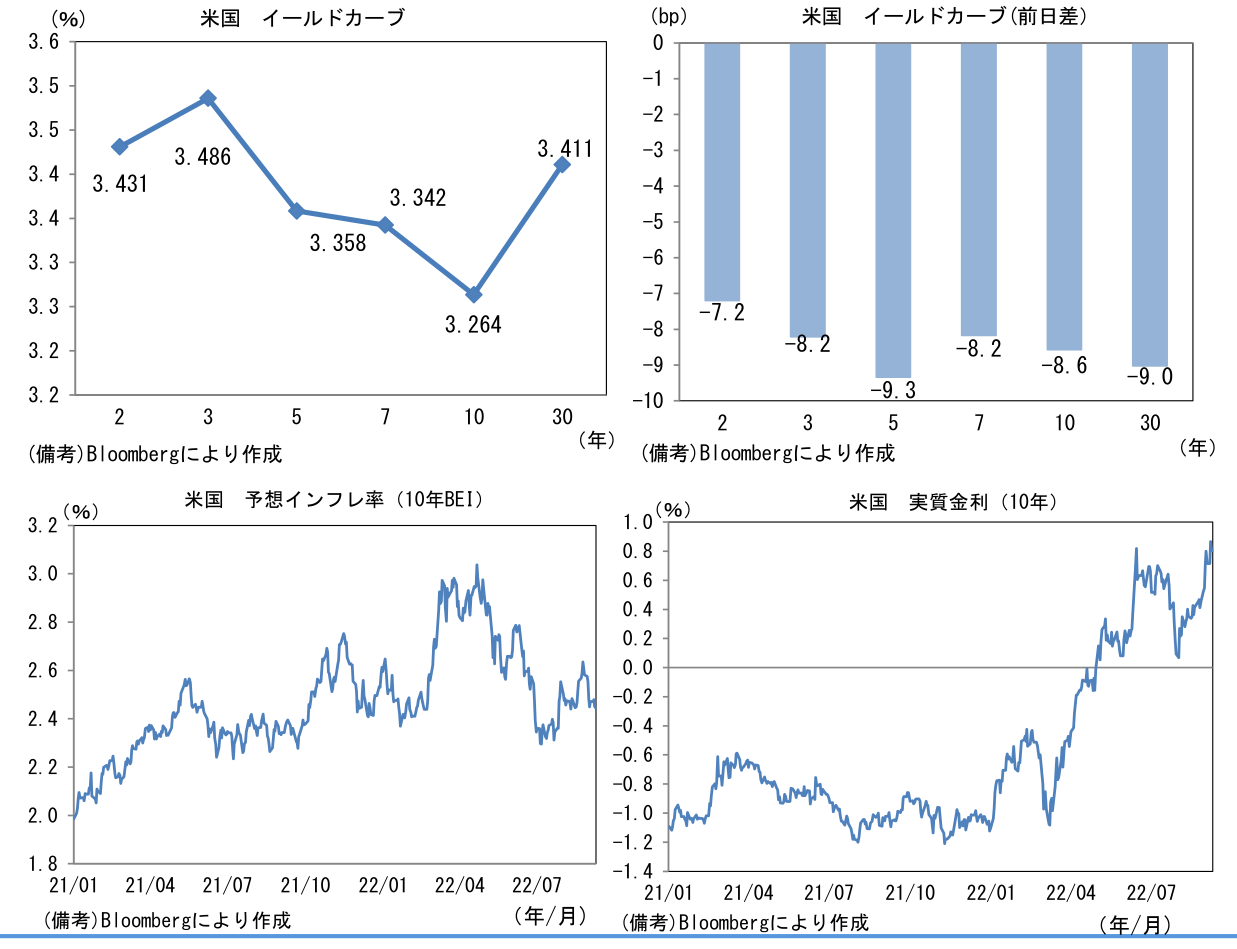

- 米金利カーブはブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.450%(▲3.0bp)へと低下。実質金利は0.810%(▲5.5bp)へと低下。

- 為替(G10)はJPYが独歩安。USD/JPYは145近傍を経て143後半へと上昇。コモディティはWTI原油が81.9㌦(▲4.9㌦)へと低下。金は1718.2㌦(+14.8㌦)へと上昇。

経済指標

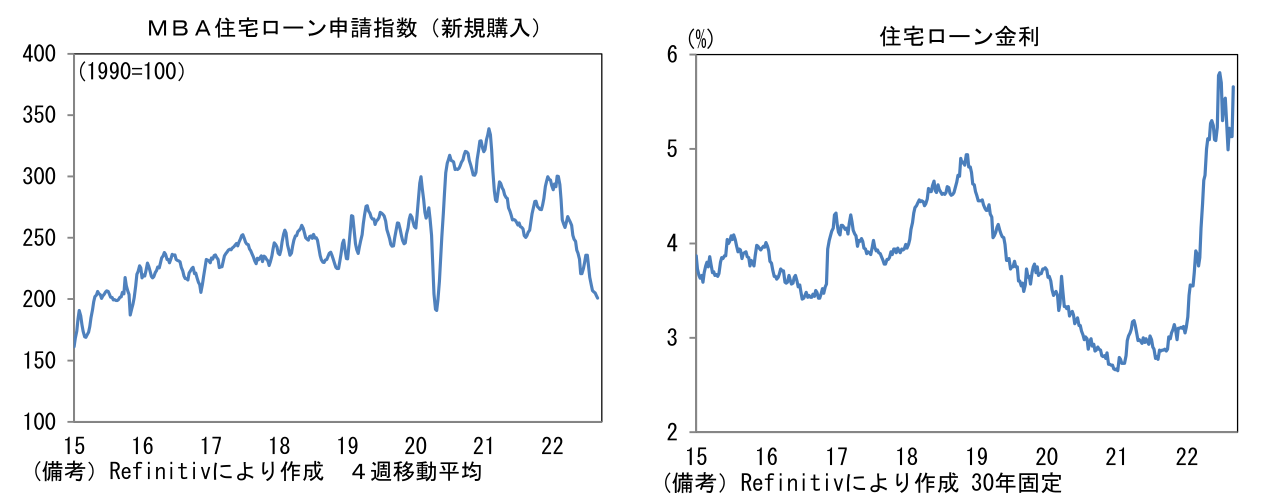

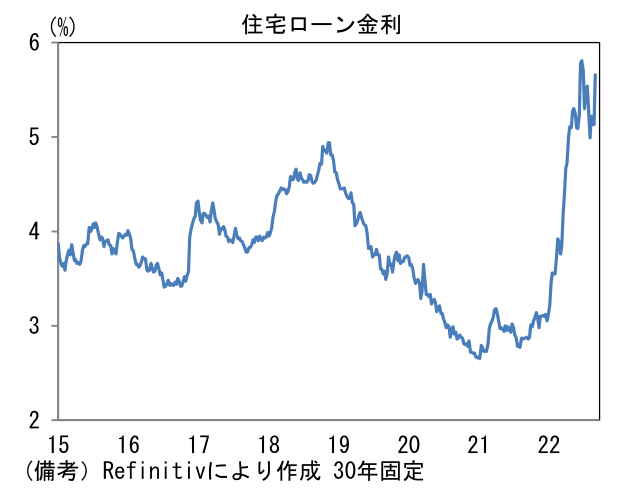

- MBA住宅ローン申請指数(新規購入)は前週比▲0.7%と5週連続の減少。直近10週のうち9週で減少となっており、年初来の下向き基調に歯止めがかかっていない。30年固定住宅ローン金利が再び6%近傍へ上昇していることに鑑みると、当面の住宅市場は減速が予想される。

注目点①

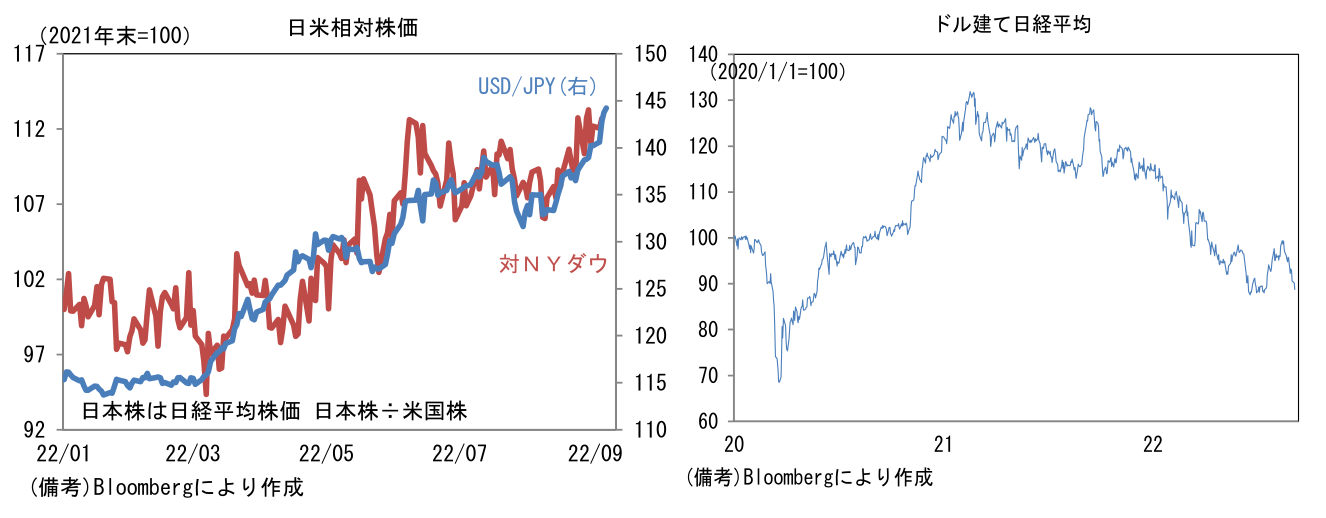

- (海外)投資家が日本株の本源的価値に魅力を感じ長期資金を投入しているかは別として、直近の円安が日本株にプラス影響を与えているのはグラフをみれば明らかだろう。円安が加速度的に進行した3月以降、日本株は米国株を明確にアウトパフォームし、且つその勢いはここ数日の円安で一段と強まっている。この間のドル建て日経平均の下落に鑑みると、円安が本邦製造業の競争力を本質的に向上させるとの期待が膨らんでいる印象は受けないが、それでも円建て日経平均の底堅さに寄与しているのは事実。改めて言及するまでもなく円安は海外子会社の収益、輸出金額を膨らませEPSを押し上げる。日経平均の採用銘柄数、TOPIXの時価総額は共に約6割が製造業であるから円安の恩恵が株価指数(上場企業)に及び易いという特性がある。そうした背景もあってTOPIXの予想EPSは増加基調を維持し、下向きのカーブを描くS&P500とは対照的な姿となっている。

注目点②

-

7日付のウォールストリートジャーナルは9月FOMC(20-21日)の利上げ幅が75bpになると伝えた。執筆はFedに太いパイプを持つニック記者で、その記事は「伝書」の性質を有することから、金融市場では75bpの利上げ織り込みが深まり、その度合いは8割近くに達した。Fedは10日のブラックアウト期間入り(FOMC開催日の前々週土曜日)を控えて市場参加者に75bpの利上げが有力な選択肢であることを示す必要があると考えたのだろう。他方、同日講演したブレイナード副議長はインフレ退治が最優先課題であるとの姿勢を固持した反面、「ある時点で、FRBの政策が経済成長にもたらすリスクは高まり、FRBへの評価は賛否両論となるだろう」として過剰な金融引き締めによる景気の失速リスクに言及した。

-

9月FOMCではFedの総論としてインフレが収まるまで利上げを継続するとの固い決意が示されるだろう。もっとも、その3週間後に公表される議事要旨では各論としてブレイナード副議長が言及したような景気に配慮する意見が散りばめられる可能性があり、それは11月FOMCにおける利上げ幅縮小(75bp→50bp)の理由になり得る。少し先の話だが米金利低下、ドル安・円高、株高材料として認識しておきたい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般