- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.0%、S&P500は+1.4%、NASDAQは+1.7%で引け。VIXは21.8へと低下。

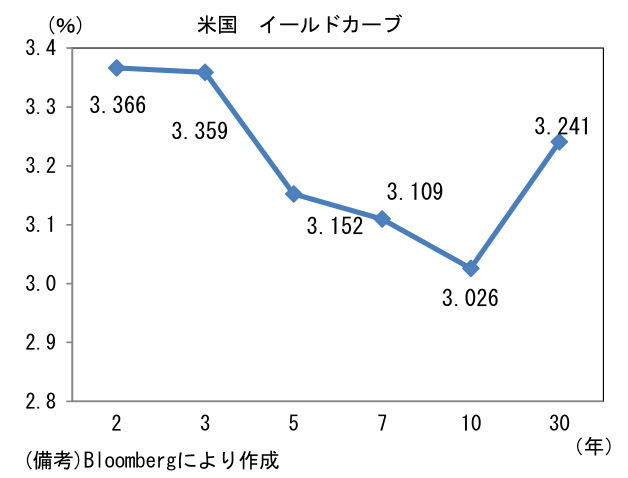

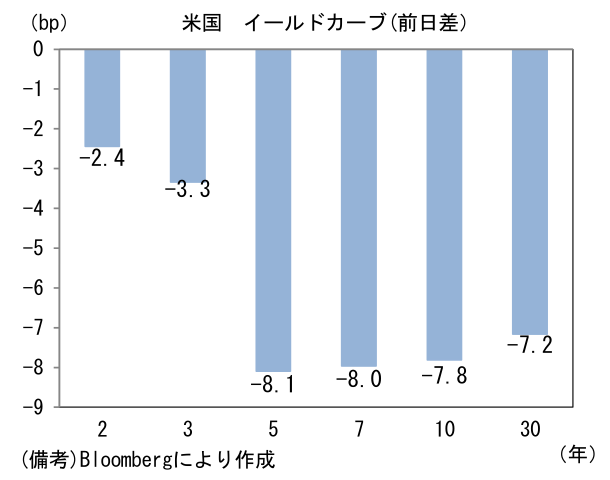

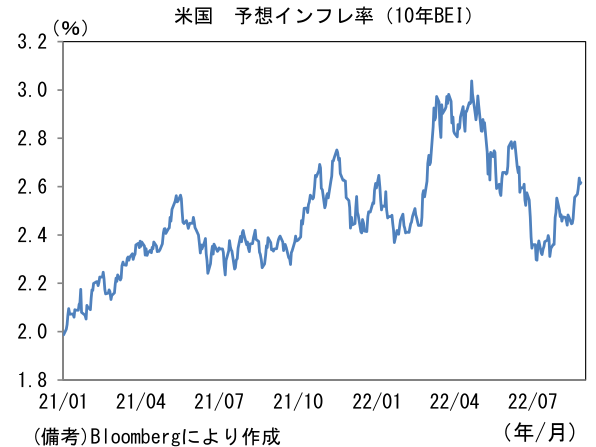

- 米金利カーブはブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.611%(▲2.4bp)へと低下。実質金利は0.412%(▲5.5bp)へと低下。

- 為替(G10)はUSDが最弱。USD/JPYは136半ばへと下落。コモディティはWTI原油が92.5㌦(▲2.4㌦)へと低下。銅は8129.0㌦(+94.5㌦)へと上昇。金は1757.7㌦(+9.9㌦)へと上昇。

注目点

-

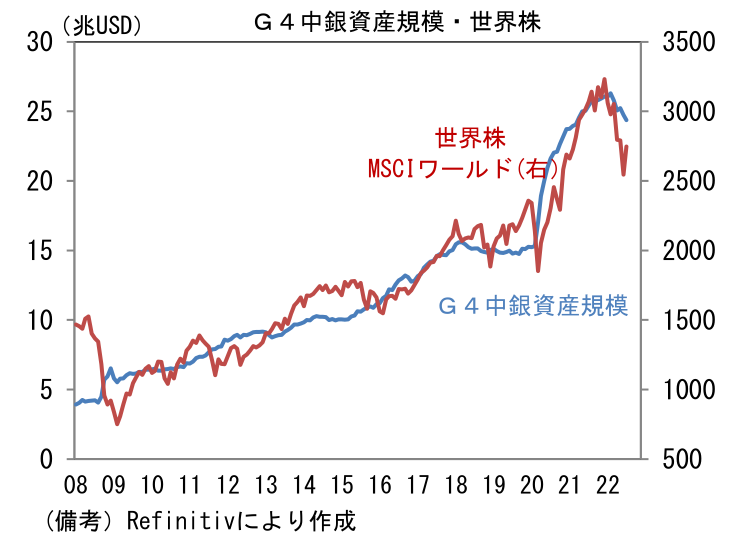

主要4中銀のバランスシート規模は2022年入り後に減少へ転じている。Fedは3月にQEを終了した後、5月FOMCでバランスシート規模を能動的に削減するQTを決定し、当初の3ヶ月間(8月末まで)は準備期間として月当たり475億ドルを上限に削減している。この間、ECBは3月末を以ってPEPPを終了した後、7月1日にはAPPに基づく国債の新規買入れを停止し量的緩和を止めた。BOEも3月からバランスシート縮小を開始した。日銀は投機的な国債売りを吸収するための国債買い入れを増やした一方、コロナオペの満期に伴う「貸出金」の減少によってバランスシート規模は自然減となっている。

-

こうした主要中銀の量的引締めを横目に世界の株価は下落した。中央銀行のバランスシート規模と株価に特定の因果関係が存在するわけではないが、国債買い取りを通じてじゃぶじゃぶに供給されたおカネが減少し、国債金利に上昇圧力が働く過程でリスク性資産が下落するのは自然な流れと言える。その点、9月からFedのQTが月当たり950億ドル(上限額)に加速することは改めて認識しておきたい。既に広く織り込まれている事実とはいえ、いざそれが始まると債券市場の需給が緩み長期金利が上昇することも考えれる。金利上昇(債券価格下落)は株式の相対的な魅力を減じることで株価下落圧力となる。

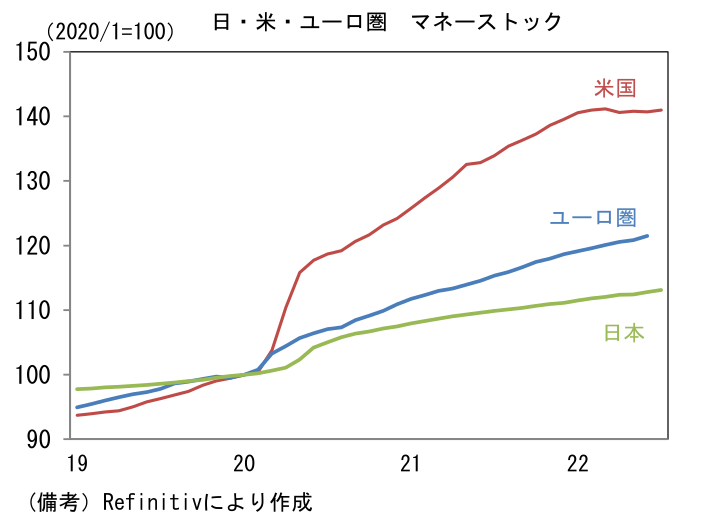

- また米国では民間非金融部門に存在するおカネであるマネーストック(M2、季節調整値)の増加が一服し、直近数ヶ月は増減を繰り返している。企業向けの貸出支援(実質的な給付を含む)、家計向けの給付金と失業手当の大盤振る舞いによって2020年12月時点では前年比+24.8%と歴史的な伸びを示していたが、2022年入り後は一連の支援措置終了に加えて、金利上昇による貸出の伸び鈍化もあり7月は+5.2%へと増勢が鈍化している。依然としてパンデミック発生前のトレンドを大幅に凌駕する水準にあるとはいえ、今後、貸出金利が上昇したり高止まりしたりすれば貸出の鈍化を通じてマネーストックは減少し「じゃぶじゃぶ」度合いは低下するため、株式市場に流れ込むおカネの量も減少すると考えられる。Fedの金融引き締め効果を計測する観点からもマネーストックを注目することに一定の意味があるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般