- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 本当は2四半期連続悪化の日本経済

- Economic Trends

-

2022.08.17

日本経済

新型コロナ(経済)

経済効果

観光・旅行

デジタル化・DX

経済理論

原油

EPA・TPP

イノベーション

岸田政権

ウクライナ問題

本当は2四半期連続悪化の日本経済

~国内所得増加に必要な国内自給率向上と経済安全保障の強靭化~

永濱 利廣

- 要旨

-

- 所得から見た実質的な現在の日本の経済規模は、生産面や需要面から見た経済規模の変化に加え、食料・エネルギーの自給率が低いことから実質GDPに反映されない交易条件(輸出品と輸入品の交換比率)の変化にも大きく左右されるため、「三面等価の原則」が働きにくいという特有の経済構造となっている。

- 実質的な日本の経済規模を見るには、交易条件の変化を加えたGDIで見るべきであり、GDPだけを見ていると、現在の日本経済を過大評価してしまう。一方、GNIは第1次所得収支も含むため、国民全体の所得状況を見る指標となる。しかし、第1次所得収支は海外で所得が生じた時点で計上されてしまい、海外で得た所得を日本国内に還流させなくてもGNIに含まれてしまう。純粋な日本国内の所得の増加を知るには、GNIよりもGDIで見る方が正確。

- GDIを増やすには、第一に国内生産を増やすことに加え、交易損失を減らすという視点が重要。国際的な供給途絶リスクをできるだけ抑制し、持続的に経済成長をしていくためには、国内自給率向上を通じて経済の強靭化を図る経済安全保障の考え方がこれまで以上に重要。

- 更に、エネルギー効率の向上に加えて安全な原発の再稼働や再生可能エネルギーの多様化などを推進することで化石燃料の輸入量を減らすことができれば、より一層交易損失の減少につながる。それを実現するためにも積極的な財政政策が必要。

- 人口が減少する中でも市場の拡大が期待される農林水産業などの分野での規制改革も必要。農地の集約と株式会社の農地取得自由化等の改革が進み、結果としてこれらの分野で生産性向上や需要喚起が実現すれば、農産品の輸出増加や食料自給率の向上も促されよう。

- わが国の経済成長の問題点は、GDPが成長しても、そのまま国内の総所得であるGDIの成長に結びつくとは限らないことにある。GDPよりもGDIの方が景気実感に近いことなどを勘案すれば、GDPと同じように経済成長率にGDI成長率を併用することも検討されて然るべき。

はじめに

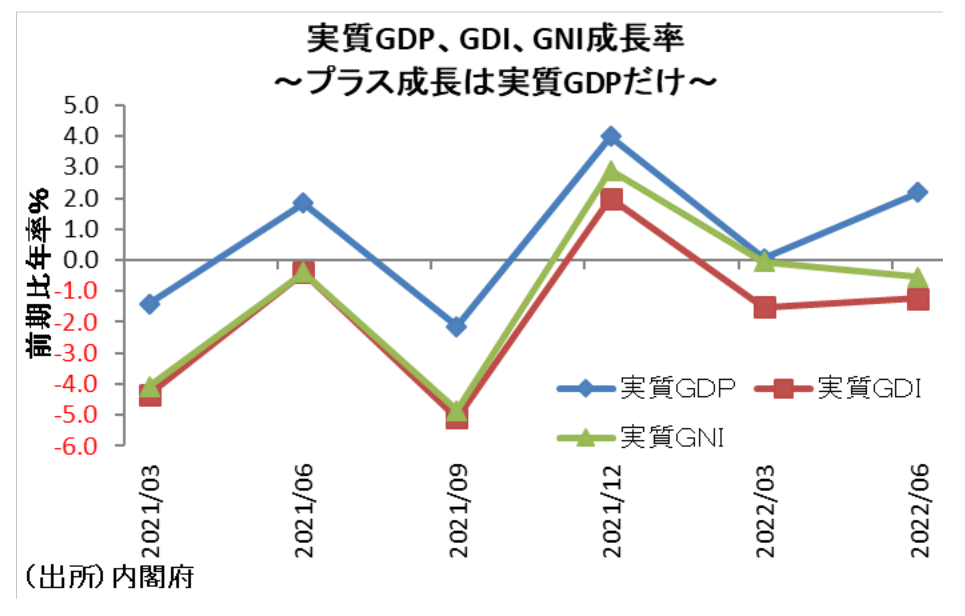

2022年4―6月期の実質GDPは1次速報で前期比年率+2.2%となり、3四半期連続のプラス成長となった。しかし、GDPは必ずしも現在の日本経済の実力を反映しているとは言えない。

GDPとは、期間内に国内で生み出された付加価値の合計である。「生産」「需要」「所得」という三つの側面のどこから見ても等しくなる「三面等価の原則」があり、通常は実質GDPに変化が生じれば、それと連動して実質所得にも変化が生じるはずである。

しかし、所得から見た実質的な現在の日本の経済規模は、生産面や需要面から見た経済規模の変化に加え、実質GDPに反映されない交易条件(輸出品と輸入品の交換比率)の変化にも大きく左右されるため、「三面等価の原則」が働きにくいという、特有の経済構造となっている。

かい離するGDIとGNI

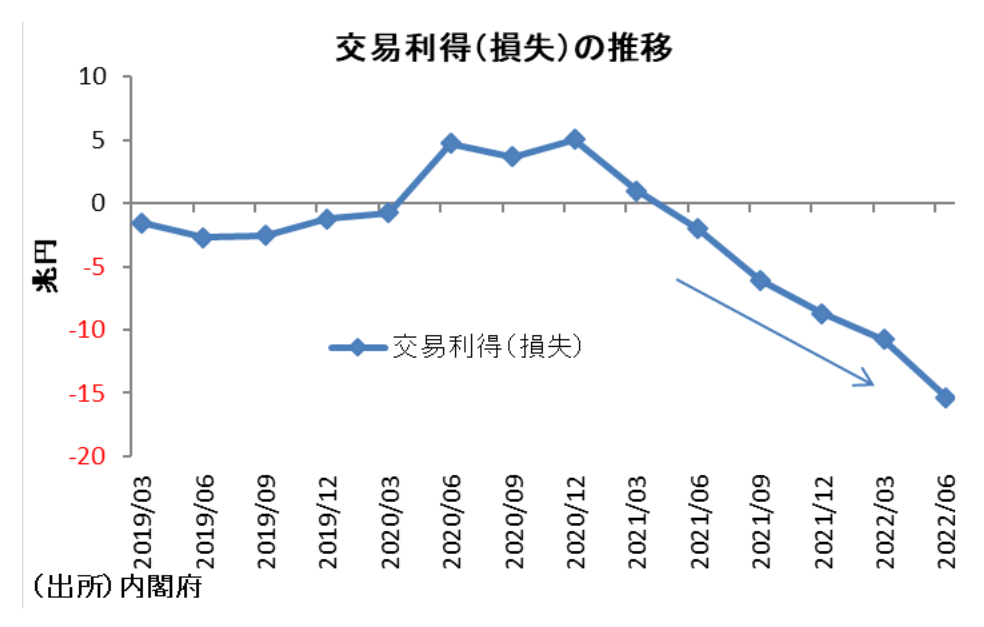

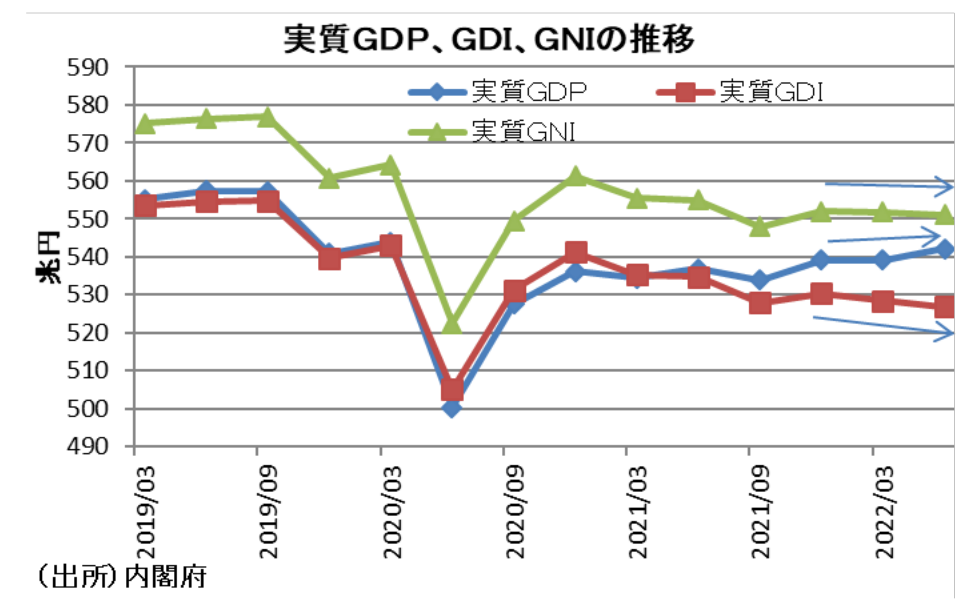

輸出価格が輸入価格を上回ると、その国の交易条件は有利になるため所得(交易利得または損失)が増え、反対に不利になると所得は減る。2021年1-3月期以降、原油をはじめとする資源価格の高騰により、日本の交易条件は大きく悪化。GDPに交易利得(損失)を加えた、国内の実質的な所得を示す指標である実質国内総所得(GDI)を押し下げている。つまり、実質的な日本の経済規模を見るには、交易条件の変化を加えたGDIで見るべきであり、GDPだけを見ていると、現在の日本経済を過大評価してしまうことになる。

交易条件を含む経済指標として、GDIの他に国民総所得(GNI)がある。交易条件を加えて見るのであれば、GNIで見ることもできるのではとの意見もある。

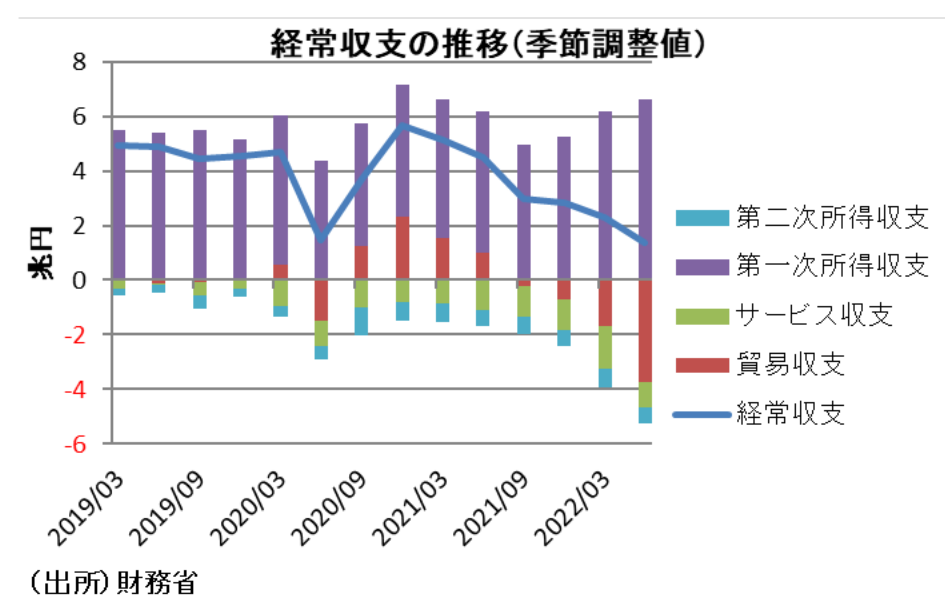

二つの指標の大きな違いは、GDIは国内に落ちる所得を表し、GNIは国民を対象としている点だ。また、グローバルな経済活動の動向を示す経常収支は、貿易収支やサービス収支、第1次所得収支、第2次所得収支に分けられるが、GDIには貿易・サービス収支のみ計上されているのに対し、GNIは海外への投資で得た配当などの第1次所得収支も含む。従って、GDIは国内の所得規模を測る指標である一方で、第1次所得収支も含んだGNIは、国民全体の所得状況を見る指標となる。

更に第1次所得収支は、「投資収益」と「雇用者報酬」に分けられ、現在、収支の99%以上を投資収益が占めている。これは海外の金融資産から生じる利子や配当の受け取りや、海外への支払いも含む、第1次所得収支や企業の海外展開を反映した投資収支が黒字となっているためである。

近年、第1次所得収支の拡大を受けてGDIとGNIの乖離(かいり)が目立っており、GNIがGDIに対して超過傾向にある。これは、日本人の海外での経済活動が活発化し、日本よりも海外の経済成長率が高いこともあって、日本が対外資産から得られる収入の方が、海外が対日投資から得る額よりも多いためである。

少子高齢化が急速に進み、国内需要の減少が不可避な情勢では、国内の経済活動だけでは実質GDIの増加は困難とされている。それならば、企業が更に海外市場へ活路を見いだし、海外への投資で得た利益を日本国内に還流させるというグローバルな視点から、GNIを増やし、国民の所得を増やすべきという発想が生まれるだろう。

しかし、第1次所得収支は海外で所得が生じた時点で計上されてしまい、海外で得た所得を日本国内に還流させなくてもGNIに含まれてしまう。したがって、純粋な日本国内の所得の増加を知るには、GNIよりもGDIで見る方が正確である。

カギは産業の自給率・立地競争力向上

GDIを増やすには、第一に国内生産を増やすことに加えて交易損失を減らすという視点が重要である。国内生産を増やすためには、国内所得を生み出す源泉となる国内企業の自給率を高める必要がある。そのためには、産業の立地競争力を高めることが不可欠だろう。

足元の円安はこれにプラスに寄与するものの、コロナ禍やウクライナ情勢に端を発した物資や資源の供給制約が拡大している。新型コロナウィルスを受けたサプライチェーン寸断の一部の例をピックアップしても、世界的な旅客機の減便に伴う航空輸送の減少や、世界最大の経済大国である米国でも入国に伴う隔離措置により技術者の移動に障害が生じたりしている。EUでも国境通過に要する時間の増大や移民の停滞に伴う労働力不足などにより、医療関連物資の供給に障害が生じた。中国でも出稼ぎ労働者が地方から戻らないことによる労働力不足や、都市封鎖による陸上輸送の遅延やコンテナ船の減便が生じている。そして、肝心の日本でも、中国や東南アジアからの自動車や電子部品の供給制約が発生している。

ウクライナ危機以降も、新興・途上国を中心に世界的に人口が増加し、一次産品の需要が拡大する中、生産やサプライチェーンの混乱などにより、一次産品も含めて需給のひっ迫がさらに進行している。

このため、国際的な供給途絶リスクをできるだけ抑制し、持続的に経済成長をしていくためには、国内自給率向上を通じて経済の強靭化を図る経済安全保障の考え方がこれまで以上に重要になっている。

加えて、足元ではエネルギーコストが原油価格の上昇により上がっているため、交易損失を減らす取り組みも重要だ。エネルギー効率の向上に加えて安全な原発の再稼働や再生可能エネルギーの多様化などを推進することで化石燃料の輸入量を減らすことができれば、交易損失の減少につながる。それを実現するためにも積極的な財政政策が必要となろう。

第二に、食料自給率の向上も重要である。そのためには、人口が減少する中でも市場の拡大が期待される農林水産業等の分野での規制改革が必要だろう。農地の集約と株式会社の農地取得自由化などの改革が進み、結果としてこれらの分野で生産性向上と需要喚起が実現すれば、農産品の輸出増加や一次産業への労働参加も促されよう。

結局、わが国の経済成長の問題点は、GDPが成長しても、そのまま国内の総所得であるGDIの成長に結びつくとは限らないことにある。欧米の統計でも交易利得(損失)や第1次所得収支は存在するが、日本のように食料やエネルギーの自給率が低くないため、GDPやGNIおよびGDIの成長率が日本ほど大きく乖離しない。日本ではこれらの指標が同時に公表されることや、GDPやGNIよりもGDIの方が景気実感に近いことなどを勘案すれば、GDPと同じように経済成長率にGDI成長率を併用することも検討されてしかるべきだろう。

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析