- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

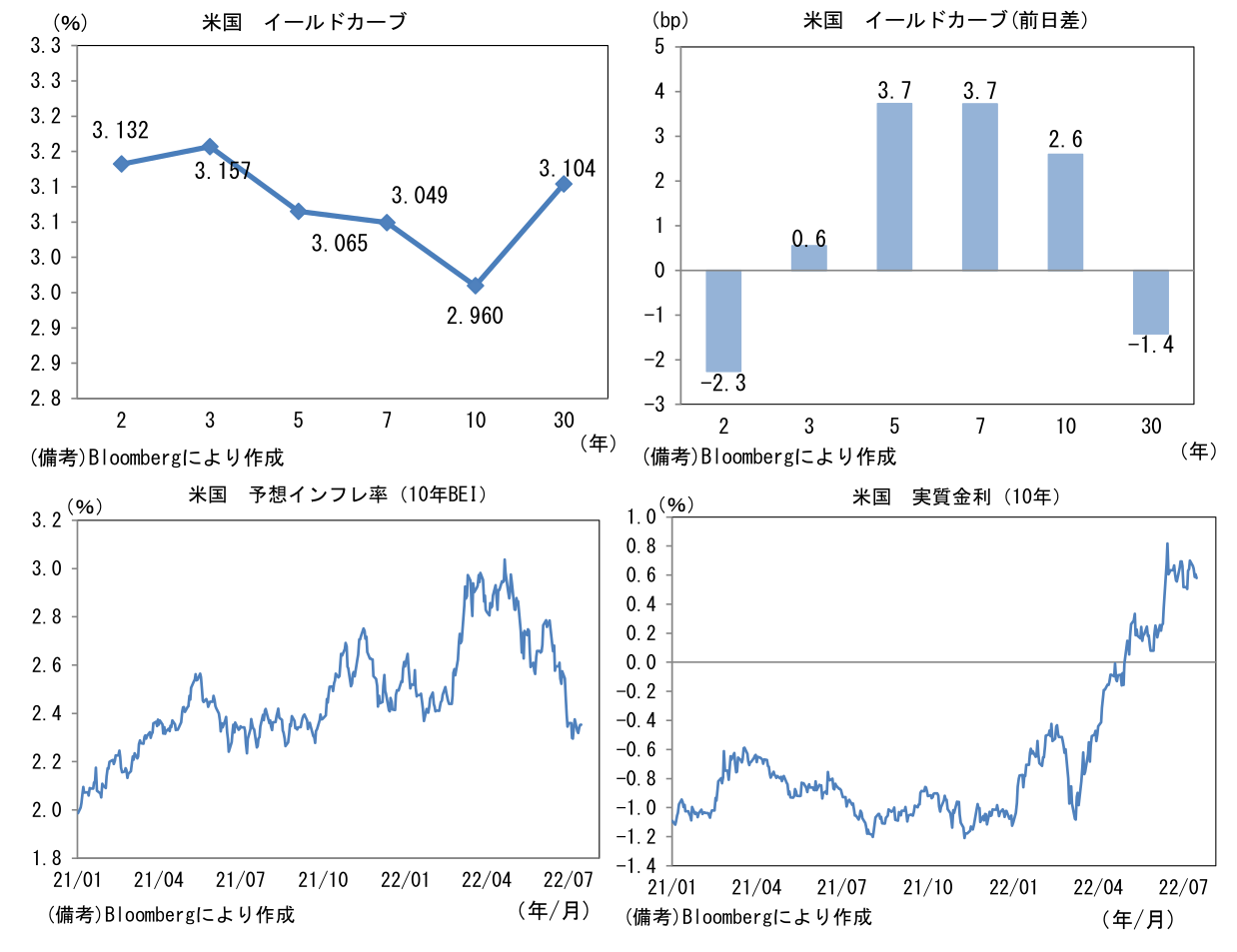

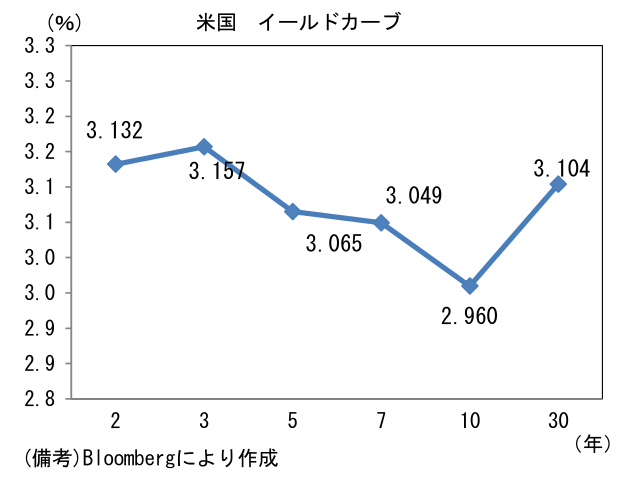

- 前日の米国株はまちまち。NYダウは▲0.5%、S&P500は▲0.3%、NASDAQは+0.0%で引け。VIXは26.4へと低下。

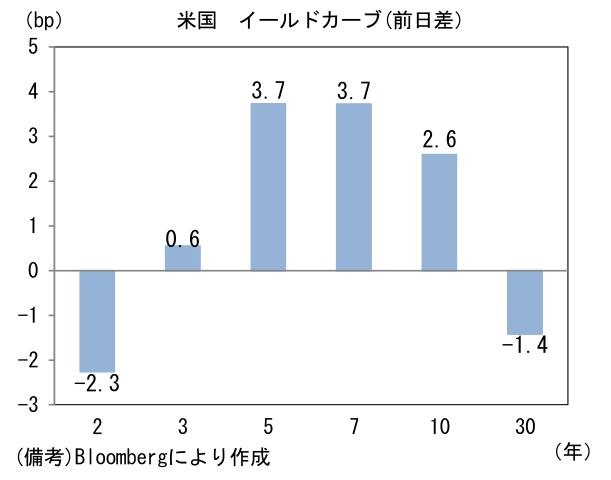

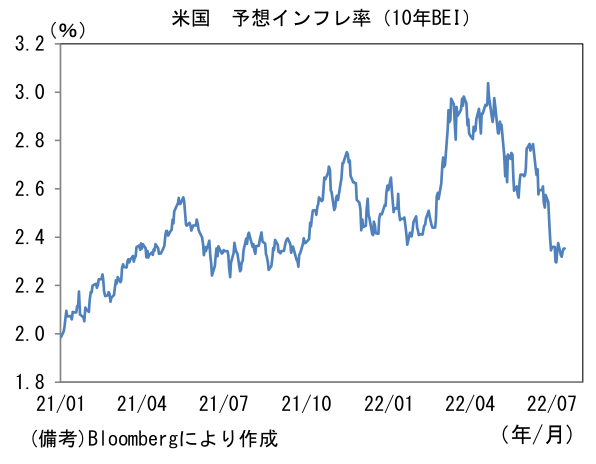

- 米金利は中期ゾーンが金利上昇。債券市場の予想インフレ率(10年BEI)は2.352%(+1.0bp)へと上昇。実質金利は0.606%(+1.8bp)へと上昇。

- 為替(G10)はUSDが最強。USD/JPYは139近傍へと上昇。コモディティはWTI原油が95.8㌦(▲0.5㌦)へと低下。銅は7170.0㌦(▲155.5㌦)へと低下。金は1705.8㌦(▲29.7㌦)へと低下。

注目点

-

7月20‐21日の金融政策決定会合では金融政策の現状維持が決定されよう。短期金利を▲0.1%、長期金利を+0.25%を上限として「0%程度」に誘導するYCCに変更は見込まれない。また利下げに含みを持たせる政策金利のフォワードガイダンスもそのままだろう。展望レポートは成長率見通しを下方修正する反面、物価見通しは上方修正すると伝わっている。2022年度の物価見通しは+2.0%~2%台前半となる見込みで「当年度」としては初めて2%を超える見込み。

-

USD/JPYが140に迫る中、円安を抑制するために日銀に対して政策修正を求める声も大きくなっている。しかしながら日銀が為替対応でYCCを修正するとは考えにくい。折しも、今週はECBがマイナス金利撤回に向けて動く中、EUR/USDがパリティを割れた。FF金利先物が2022年末までに3.5%超の利上げを織り込むなど、米国が他中銀を圧倒する金融引き締めを実施している環境ではUSDが独歩高となり易く、他中銀の政策スタンスは為替に影響を与えにくい。この期に及んで日銀が利上げ方向に政策修正をしたところで円安抑止力は限定的と考えられる。マスコミ報道では円安に対する批判が強まりそうだが、日銀は現状維持を選択するだろう。

-

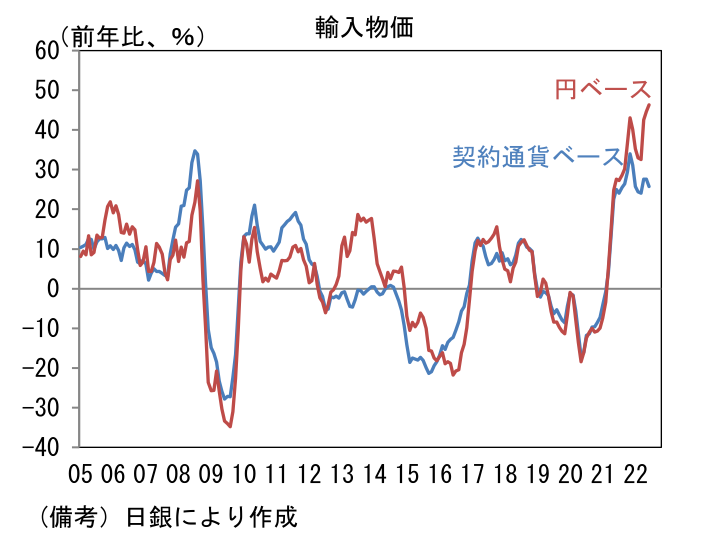

もっとも、従来日銀が説明してきた輸入物価上昇の背景は事実関係が怪しくなっており、見解の変化が注目される。5月12日に公表された「主な意見」(4月27-28日開催)には「交易条件の悪化や家計の購買力低下の主因は契約通貨建ての輸入価格上昇であり、これは円安による価格上昇とは異なる」との発言が記載されていた。しかしながら、6月の輸入物価は円安影響が色濃くなっており上記見解の変化を促す結果であった。契約通貨建て輸入物価は前年比+25.8%となったのに対して円建ては前年比+46.3%と大きな乖離が生じ、単月でみれば輸入物価上昇は、その半分近くが円安によるものとなった。黒田総裁以下、日銀が円安のデメリットを殊更に言及するとは考えにくいが、円安による輸入物価押し上げが鮮明化する中で、どのように見解が変化するのか注目される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般