- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.8%、S&P500は▲0.9%、NASDAQは▲1.3%で引け。VIXは28.7へと上昇。

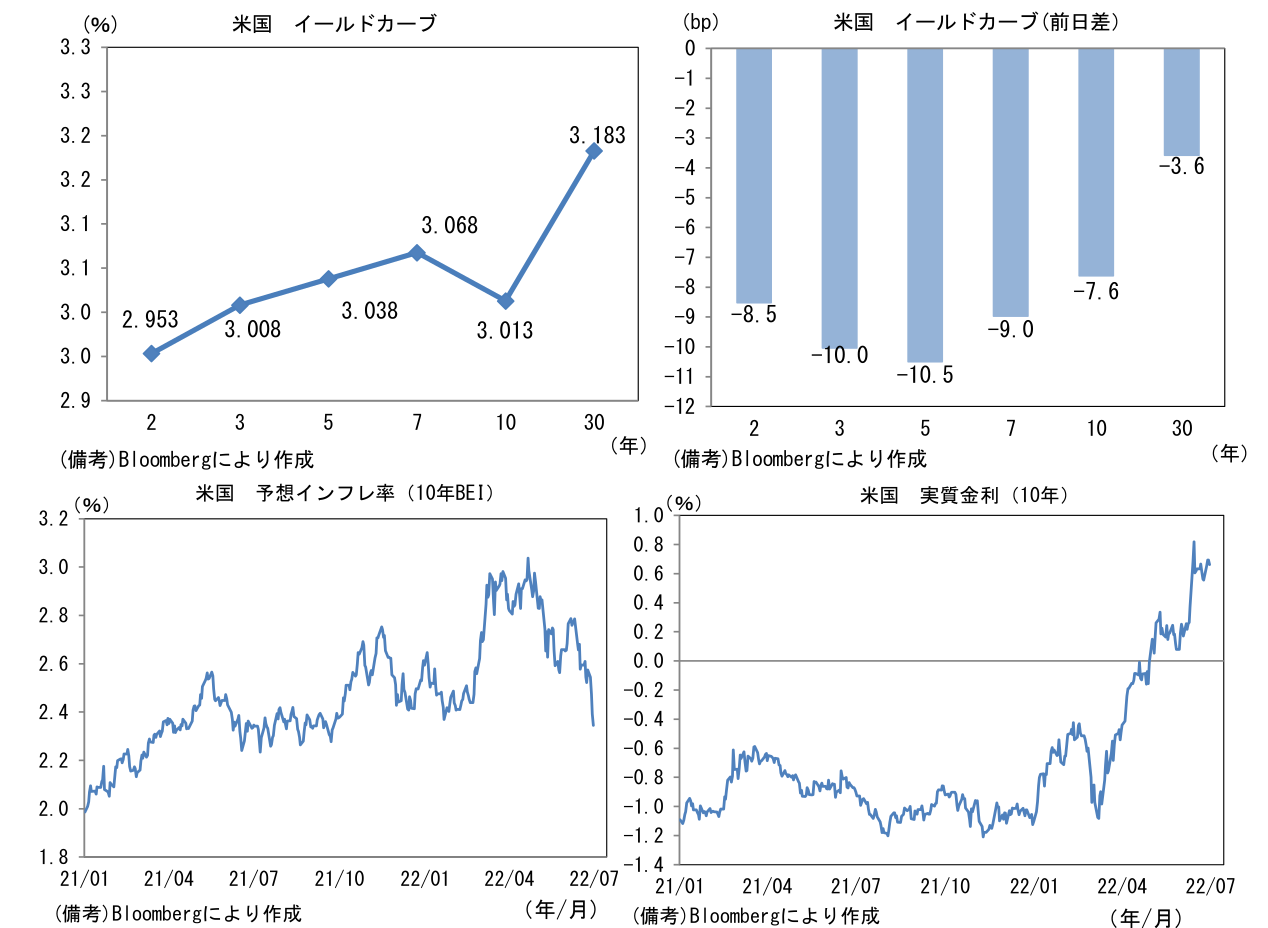

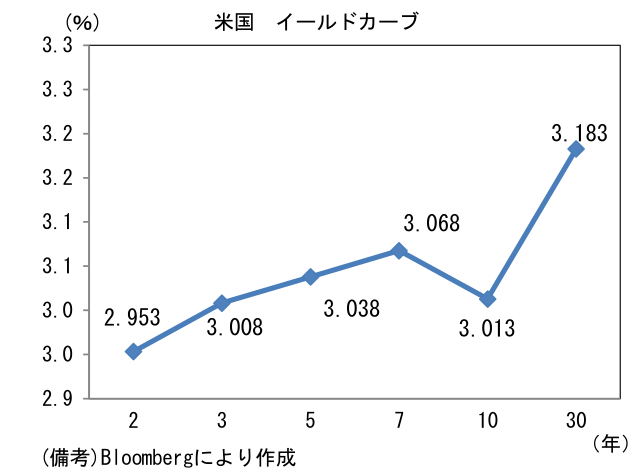

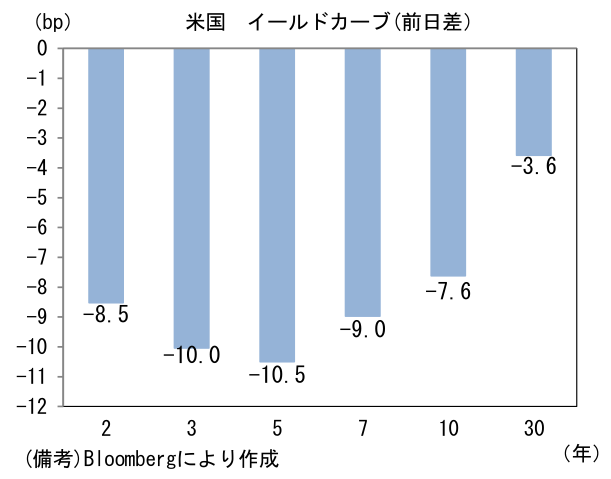

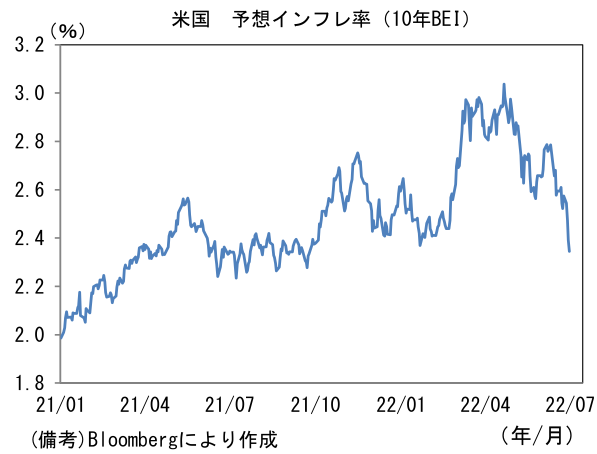

- 米金利は中期ゾーンを中心に金利低下。債券市場の予想インフレ率(10年BEI)は2.345%(▲4.7bp)へと低下し、2022年入り後の上昇を完全に消している。

- 為替(G10)はJPYが最強。USD/JPYは135半ばまで下落。コモディティはWTI原油が105.8㌦(▲4.0㌦)へと低下。銅は8258.0㌦(▲143.0㌦)へと低下。金は1807.3㌦(▲10.2㌦)へと低下。

経済指標

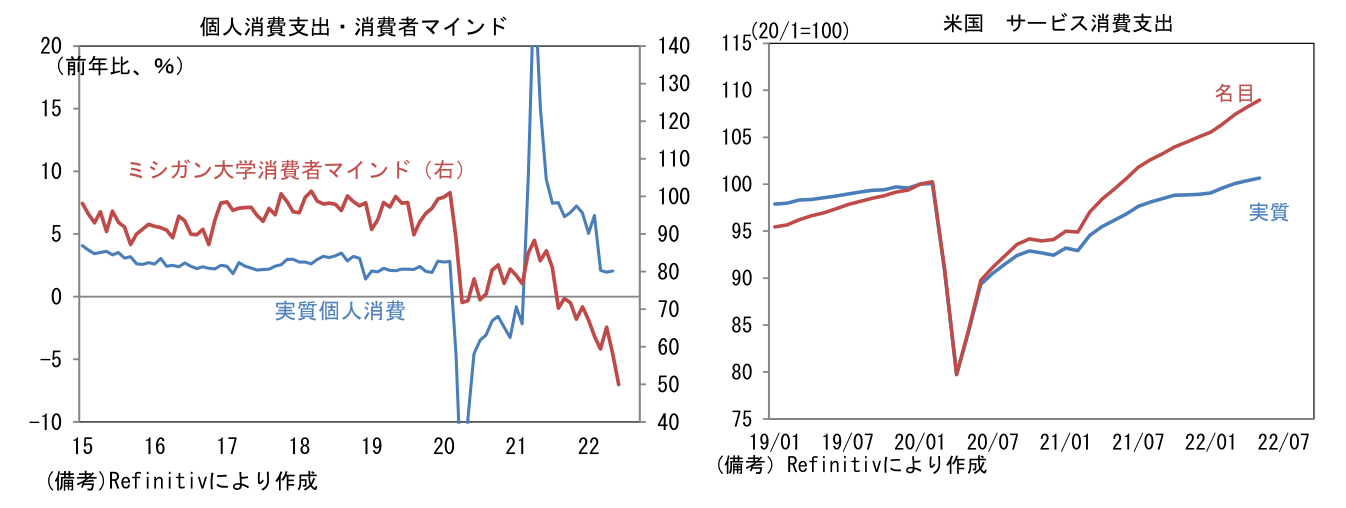

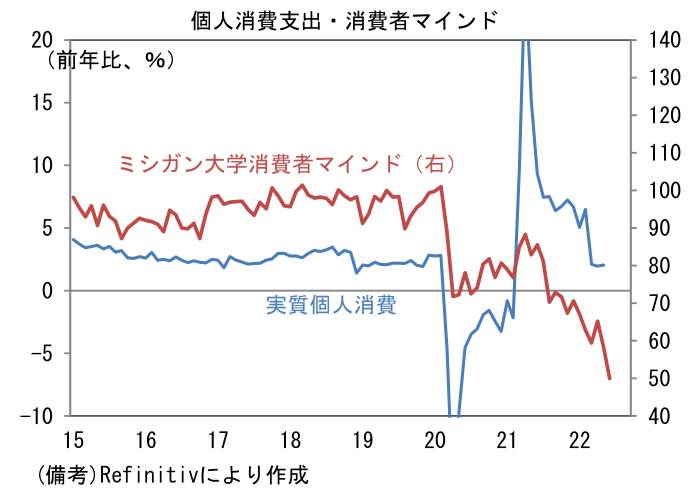

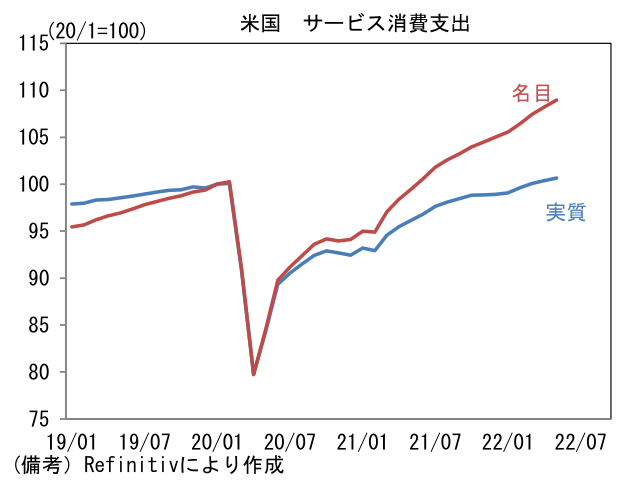

- 5月米実質消費支出は前月比▲0.4%と5ヶ月ぶりの減少。前年比では+2.1%へと鈍化傾向にあり、消費者マインドの落ち込みと整合的な動きになっている。実質ベースでは耐久財が前月比▲3.5%、非耐久財が▲0.6%と落ち込んだ一方、サービス業は+0.3%となった。サービス消費は実質ベースでパンデミック発生前を回復しているが、財消費の減速を埋める強さはない。PCEデフレータは前年比+4.7%へと0.2%pt減速した。

注目点

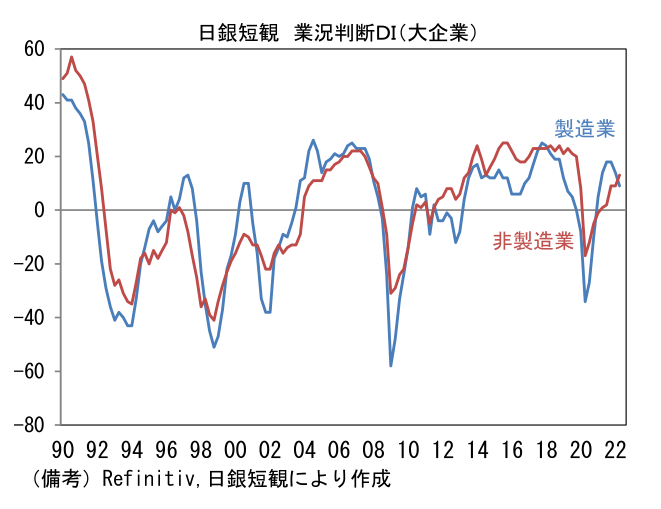

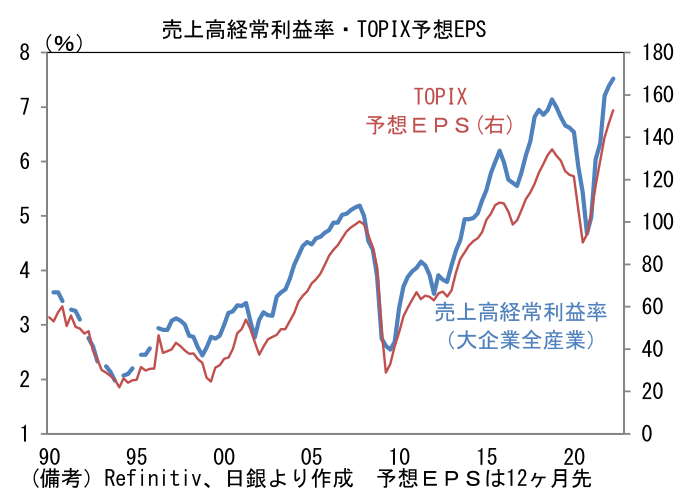

- 日銀短観(6月調査)によると業況判断DIは、大企業製造業が+9と前回調査対比5pt低下し市場予想(+13)を下回った。反対に大企業非製造業は+13と前回調査対比4pt改善。先行き判断DIは大企業製造業が+10へと現況対比で小幅改善を見込み、大企業非製造業は+13と不変であった。資源価格急騰、中国のロックダウン影響に伴うサプライチェーン寸断が製造業の業況を下押した反面、国内における対面型サービス業の回復が非製造業の業況改善に寄与した。

-

大企業製造業は電気機械(3月調査+24→6月調査+23)、生産用機械(+43→+34)、はん用機械(+31→+20)、化学(+28→+24)などコロナ禍の耐性を発揮してきた業種を中心に底堅さが続いたものの、中国のロックダウン影響と半導体不足の2重苦によって自動車は▲19へと4pt悪化。こうした動きは自動車を中心に広範な業種が大幅減産となった5月鉱工業生産と整合的である。懸念されるのは自動車と鉄鋼以外の大半の業種において先行き判断が慎重であること。6月調査の弱さが中国のロックダウン影響による一過性事象ではない可能性を示唆している。先行きは内需の持ち直しによって、国内生産の約8割を占める国内向け(出荷内訳表のウェイトベース)の回復が期待されるが、エネルギーコストの増加によって個人消費が圧迫され、最終需要が抑制される可能背には注意が必要。また夏場の電力供給制約に対しても一定の警戒が必要だろう。

-

大企業非製造業は通信(+27→+14)が軟化した反面、対事業所サービス(+38→+35)、情報サービス(+38→+37)、不動産(+20→+22)などで強さが続いた。また予想されたとおり対個人サービス(▲14→+18)と宿泊・飲食サービス(▲56→▲31)は共に大幅改善。小売(+2→+7)も一定の回復を示した。先行きは旅行業向け政策支援とインバウンド再開によって対面型サービス業を中心に回復が期待される。

-

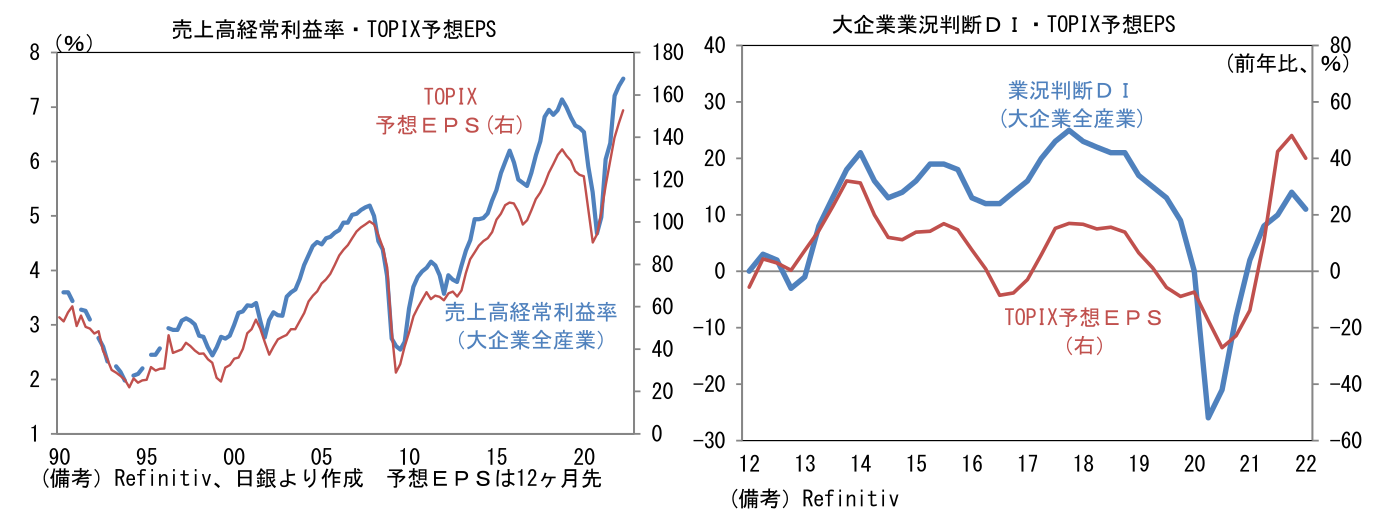

TOPIX構成銘柄と属性の近い大企業全産業の業況判断DIは+11と前回調査対比横ばいであった。もっともTOPIXの予想EPSと密接に連動する売上高経常利益率の年度計画は7.52%へと上昇し、企業業績の一段の回復を示唆した。事業計画の前提となっている想定為替レート(2022年度USD/JPY、全規模・全産業)は118.96円と現状対比で大幅な円高水準。大半の企業が調査回答を終えたとみられる6月下旬以降のUSD/JPYは135近傍で推移しており、輸出ウェイトの高い製造業の予想EPSを押し上げる要因となろう。予想EPSの前年比伸び率は増勢が鈍化しているが、内需回復が順調に進めば、下げ止まりが期待される。

-

今回の短観は円安が日本企業にどういった影響を与えているか、という視点が注目されている。その評価にあたっては、日銀短観が「単体」の業況等を問う調査であることを再認識しておく必要があるだろう。最近の円安が単体ではマイナス、海外子会社との連結ではプラスに効く場合、調査回答が国内事業にフォーカスして回答すれば、短観の結果には下方向への圧力がかかる。今回の業況悪化を以って「円安は日本企業にマイナス」と判断することはできない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般