- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 市場分断化抑止策の中身が待たれる

- Europe Trends

-

2022.06.29

欧州経済

欧州経済全般

欧州金融政策

市場分断化抑止策の中身が待たれる

~まずは7月1日からPEPPの柔軟性適用を開始~

田中 理

- 要旨

-

- ラガルドECB総裁のシントラ講演は新味に欠けたが、7月1日の資産買い入れ終了に合わせてPEPP再投資時の柔軟性適用を開始することを明らかにした。市場分断化の抑止策の詳細は明らかにされなかったが、条件付き発動、不胎化の可能性が示唆。7月の利上げ幅は25bpが既定路線。中期的な物価見通しが悪化し続ける場合、9月の50bp利上げの可能性を改めて示唆した。

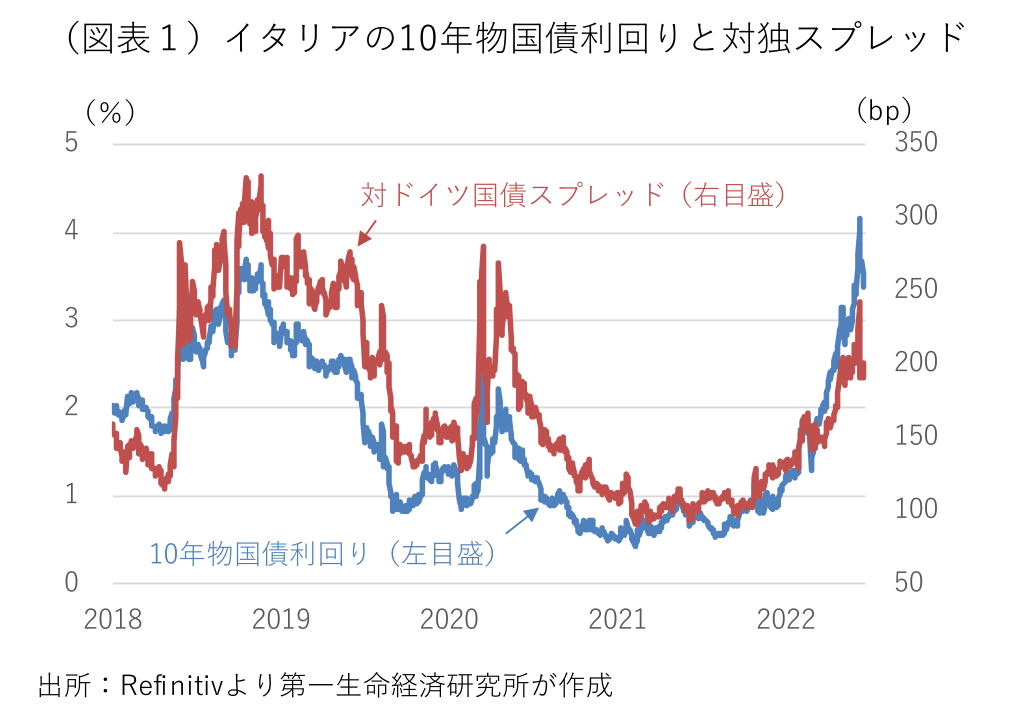

ECBのラガルド総裁は28日、ポルトガルのシントラで行われているECBの金融政策フォーラム(27~29日)で「ユーロ圏の物価安定と政策伝達」と題する講演を行った。7月に新規の資産買い入れ(APP)終了と11年振りの利上げ開始を明言し、9月に利上げ幅拡大の可能性を示唆しているECBは、イタリア国債の急激な利回り上昇を受け、15日に緊急理事会を開催し、①パンデミック緊急資産買い入れ(PEPP)の再投資時に、ファンダメンタルズを乖離して金利が上昇する国債を重点的に買い入れる柔軟性の適用と、②市場分断化の新たな抑止策の設計を加速させることを関連部局に指示した。緊急理事会の開催直前に4%を上回ったイタリアの10年物国債利回りは、ECBの発表後にやや落ち着きを取り戻し、3%台半ばで推移している(図表1)。域内の安全資産であるドイツ国債との利回り格差(スプレッド)も、緊急理事会の直前は危険水域とされる250bpに迫ったが、足許で200bp前後に縮小している。

その一方で、①ウクライナ紛争が長期化するなか、ロシアが欧州向けガス供給を絞るなど、冬場の需要期に向けて更なる資源価格の高騰を招く懸念がある、②消費者物価を構成する費目の5分の4近くが2%を上回って上昇し、エネルギーや食料品以外に物価上昇の動きが広がっている、③最近の幾つかの労使交渉で大幅な賃上げが妥結されるなど、賃金上昇圧力が高まっていることから、利上げ幅拡大を求める声も市場参加者やECB理事会メンバーの一部で浮上している。ラトビア中銀のカザークス総裁は同日、「物価やインフレ期待が一段と高まる場合、利上げ幅を前倒しするのが合理的な選択である」と発言した。こうした状況下で行われた28日のラガルド総裁の講演は、7月の利上げ幅や検討中の市場分断化の抑止策に関する新たなヒントがないかに注目が集まった。

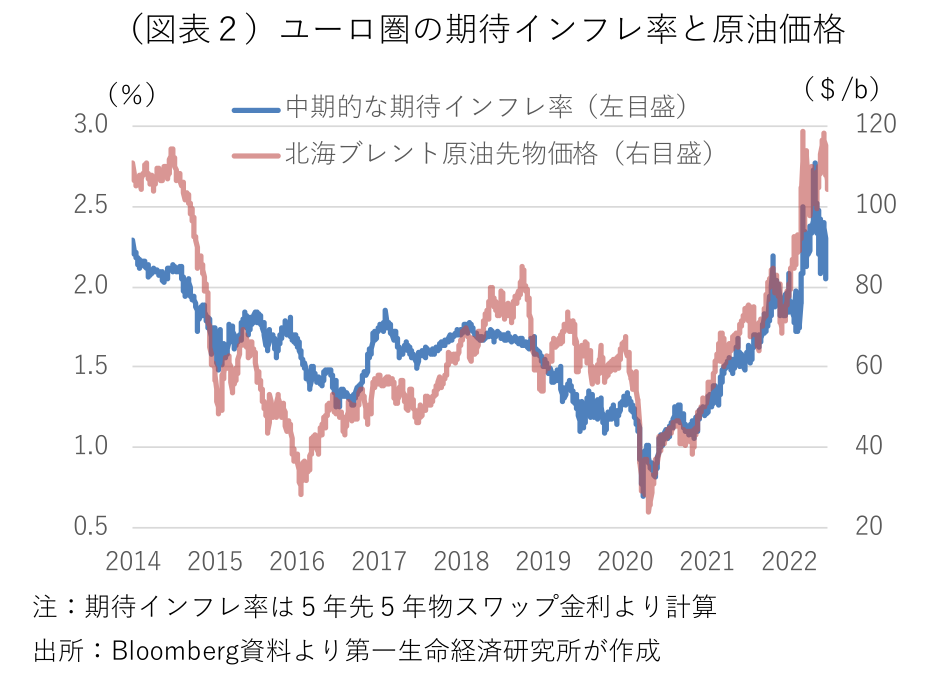

ラガルド総裁の発言は総じて新味に欠けたが、7月1日のAPPの買い入れ終了に合わせて、PEPP再投資時の柔軟性適用を開始する方針を明らかにした。緊急理事会開催後にイタリアの国債利回りはやや落ち着きを取り戻しているが、今週後半の資産買い入れ終了時に改めて金利に上昇圧力が及ぶことを防ぐ狙いがあるのだろう。検討中の市場分断化の新たな抑止策については、具体的な内容に踏み込むことはなく、加盟国が健全な財政運営に取り組むことを保障し、効果的で均整の取れたものでなければならないと説明するにとどめた。また、政策の波及経路を確保する市場分断化の抑止策は、物価安定の確保に必要な利上げを可能にするとし、資産買い入れと利上げの間にトレードオフは生じないと述べた。こうした発言からは、新たな市場分断化の抑止策の発動には、財政運営に関連した何らかのコンディショナリティが設定され、量的緩和と区別するためにファンダメンタルズを乖離して上昇する国債を買い入れる代わりに別の国債を売却し、市中への資金供給量を一定にする(不胎化する)可能性が示唆される。7月の利上げ幅については、3つの政策金利の全てを25bpずつ引き上げるとし、50bp利上げの可能性を排除した。9月の利上げ幅については、今後のデータ次第と断りながら、中期的な物価見通しが悪化し続ける場合(図表2)、より大幅な利上げが適切になるとの従来の方針を繰り返した。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済