- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+2.7%、S&P500は+3.1%、NASDAQは+3.3%で引け。VIXは27.2へと低下。

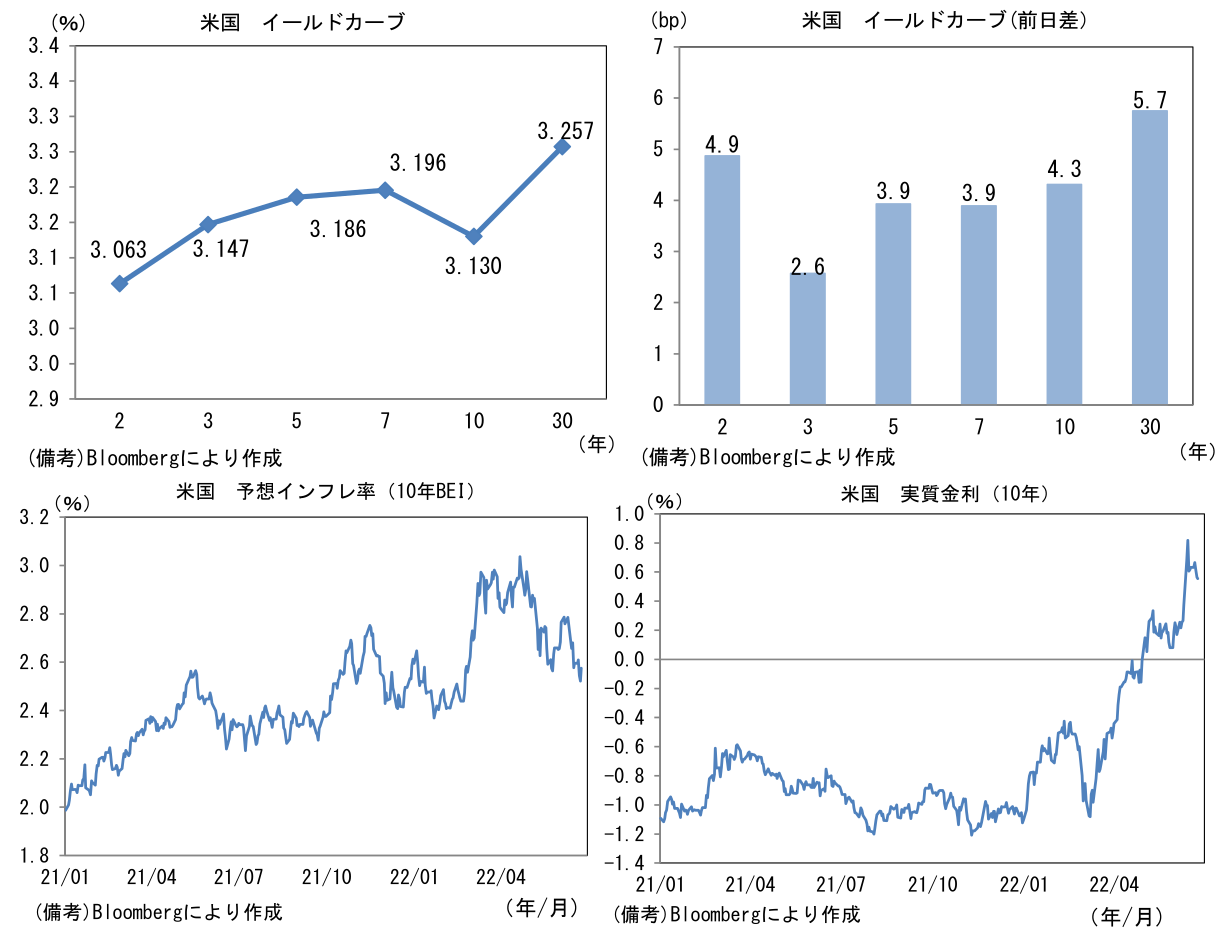

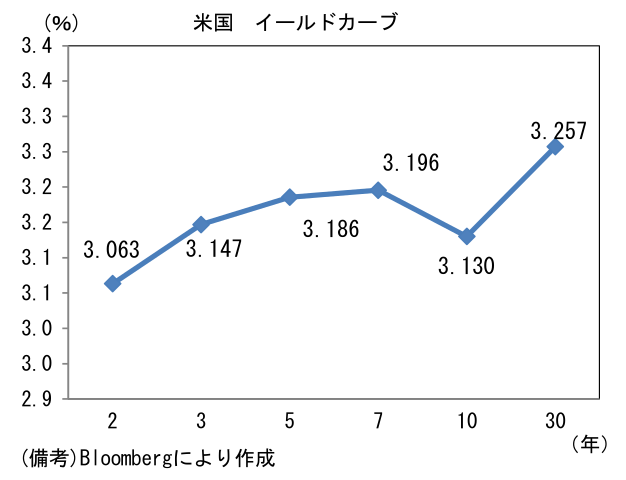

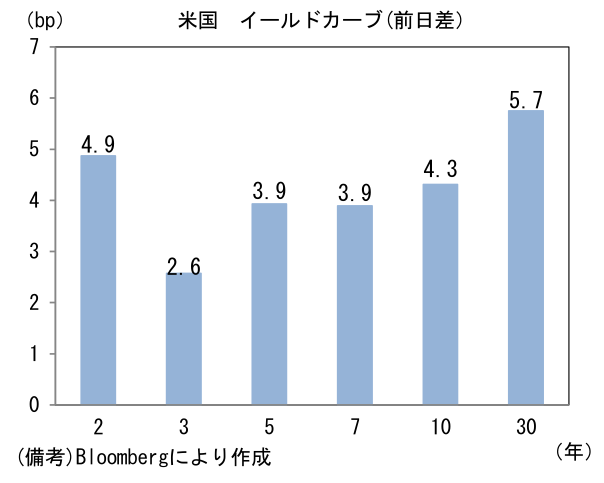

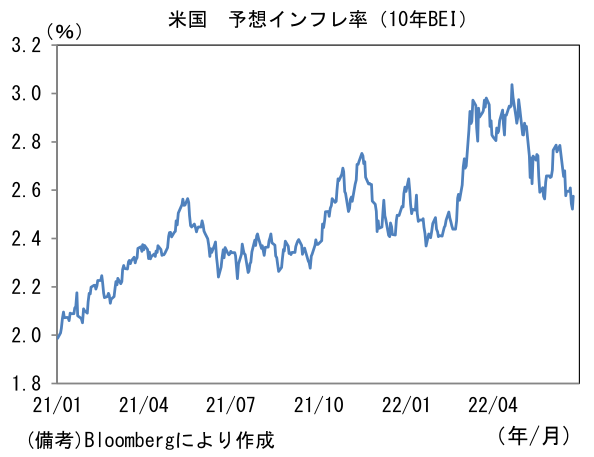

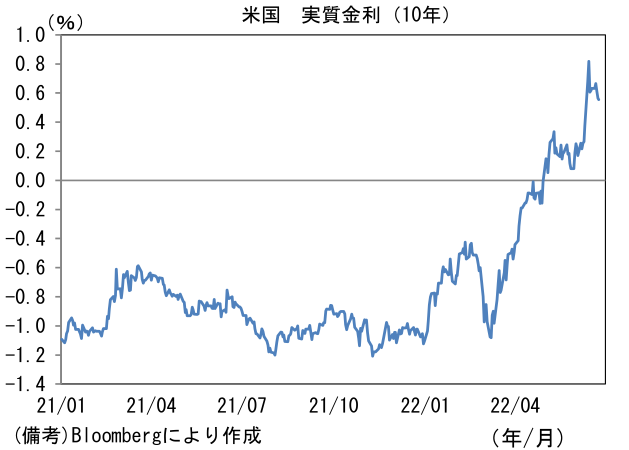

- 米金利はカーブ全体で金利上昇。債券市場の予想インフレ率(10年BEI)は2.574%(+5.2bp)へと小幅に反発し、実質金利は0.556%(▲0.8bp)へと低下。

- 為替(G10)はJPYが独歩安。USD/JPYは135前半へと上昇。コモディティはWTI原油が107.6㌦(+3.4㌦)へと上昇。銅は8381.0㌦(▲28.0㌦)へと低下。金は1826.5㌦(+0.8㌦)へと上昇。

経済指標

-

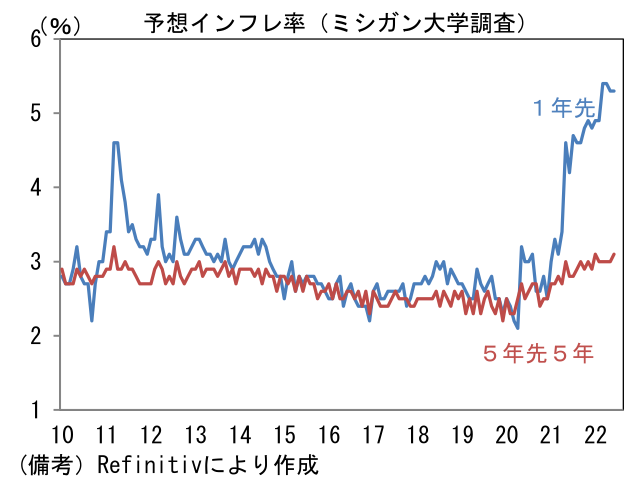

ミシガン大学消費者信頼感指数(確報)は50.0と速報値から概ね不変。しかしながら、速報段階でFedを驚かせたとされる5年先5年予想インフレ率は3.1%へと0.2%ptも下方修正され、印象が大きく変化。

-

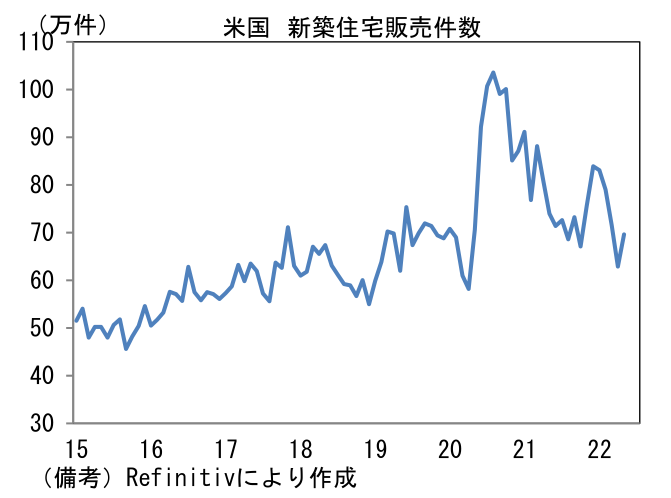

5月米新築住宅販売件数は前月比+10.7%、69.6万件となり市場予想を大幅に上回った。もっとも、3ヶ月平均でみれば基調は下向きであり、住宅着工件数など関連指標も悪化を続けている。これらから判断すると減少基調が反転するとは考えにくい。

注目点

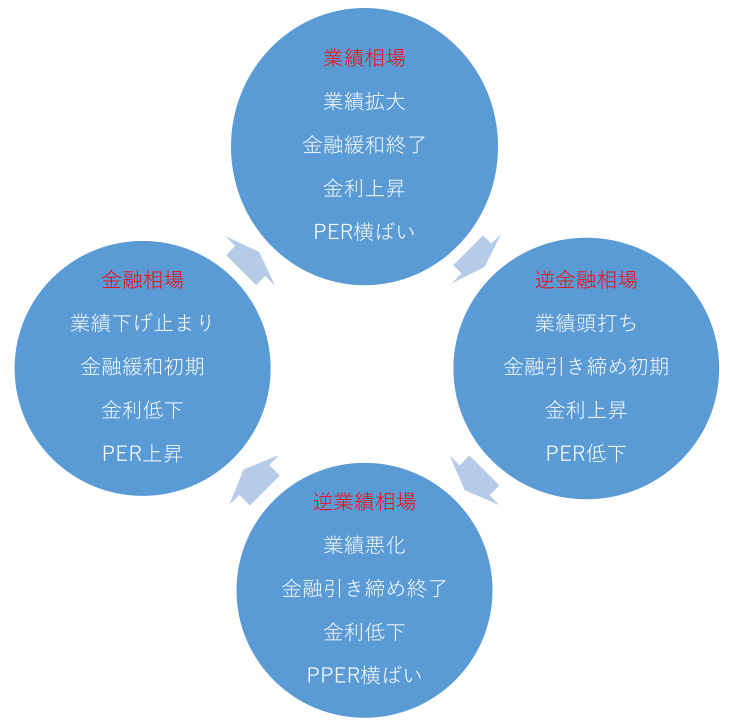

- 典型的な相場の4分類に従えば、現在の米金融市場は「逆金融相場」にあるとの認識が妥当だろう。Fedはインフレ退治を目的に金融引き締めを強化。そうした下で長期金利は上昇し、株価はPER低下を伴って下落している。企業業績は現在のところ拡大を続けているが、伸び率は縮小傾向にあり市場関係者の注目は景気後退に集中している。

-

4分類に従えば、次なる局面は「逆業績相場」。移行にあたって焦点になるのは金融引き締めの終了時期。現在、利上げ終了の予想時期は2023年前半。ドットチャートが示唆するFF金利水準は2022年末に中央値ベースで3.5%に達した後、2023年は4%付近まで切り上がり、その後2024年は3.5%へと利下げする方針が示唆されている。こうしたFedの見通しと概ね整合的にFF金利先物も2023年央をピークとする下向きのカーブを描いている。利上げ打ち止めまで、金利に敏感な住宅市場は一段と冷え込み、個人消費は高インフレと逆資産効果の二重苦に直面し減速が予想される。こうして景気(企業業績)の悪化を示す材料が一段と増加すれば、Fedは最重要課題の雇用に与える悪影響に配慮し、金融引き締め終了に向かうとみられる。

-

逆業績相場への移行は、利上げ終了が金融市場の中心的話題となる時期に一致する。FF金利がターミナルレートに接近したと多くの市場参加者が認識するのは2022年終盤~23年前半となろう。その前段として9月FOMCの利上げ幅に関するヒントが示される8月のジャクソンホール講演は注目。現在のコンセンサスどおり7月FOMCで0.75%の利上げが実施され、その後9月FOMCに向けて利上げ幅縮小が示唆されれば、金融引き締めの度合いがピークアウトするとの見方が強まり、同時に市場参加者の目線は利上げ打ち止め時期とその水準(ターミナルレート)に移行するだろう。もっとも、その時点でターミナルレートに確信を持つ市場参加者は少ないと予想される。したがって金利上昇圧力は残存し、株価が基調的に反転するとは考えにくい。

-

逆業績相場が終了した後は金融相場に移行する。通常であれば、逆金融相場にいる現時点で金融相場への移行時期を探るのは、いかにも先を読み過ぎている印象が強いが、今次局面に関してはインフレ動向次第でドテン利下げ(※)も想定されるため、逆業績相場と金融相場が混合する展開に備えておく必要があろう。現在Fedが利上げをする理由はインフレのみと言っても過言ではない。例えばエネルギー価格が急低下するようなことがあれば、直ちに利下げに転じることも可能であり、2023年央には利下げが広く予想されている可能性もある。その場合、長期金利は急激に低下し、株価はPER上昇を伴って反転が期待される。

※相場用語で売り(買い)ポジションを手仕舞った直後に買い(売り)ポジションを構築することを途転買い(ドテン)と言う。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般