- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 骨太方針2022のポイント(続・財政目標編)

- Economic Trends

-

2022.06.10

日本経済

経済財政政策

財政・税制

骨太方針2022のポイント(続・財政目標編)

~原案修正で防衛費増額はより濃厚に。政府財政試算への影響は?~

星野 卓也

- 要旨

-

- 7日に骨太方針が閣議決定。原案から防衛強化に「5年以内」という時間軸を明記したほか、来年度予算編成で「重要な政策の選択肢をせばめることがあってはならない」と追記。来年度予算での防衛費増額の可能性はより高まったといえよう。

- 現在の政府中長期試算をベースにGX経済移行債による脱炭素投資と防衛費増額を織り込むと、PB黒字化タイミングは現行の2026年度→31年度に5年後倒しされると試算される。

- ただし、これらが未確定の次の中長期試算(2022年夏公表)では好調な21年度税収を映じて黒字化タイミングは早まる可能性が高く、2025年度PB黒字化を達成する試算が示されるとみられる。

- 脱炭素投資+防衛費増額が反映される次の次の中長期試算(2023年初)で、PB目標の先送り等の見直しが図られると予測。ただし「歳出抑制を織り込んだ場合」の試算をもって、黒字化目標を維持する可能性も捨てきれない。最近政府の公表する「歳出抑制試算」は歳出の伸びだけを抑えて、補正予算ゼロの前提。楽観的過ぎる試算である。

- 目次

原案からの修正で防衛費増額の可能性がより高まる

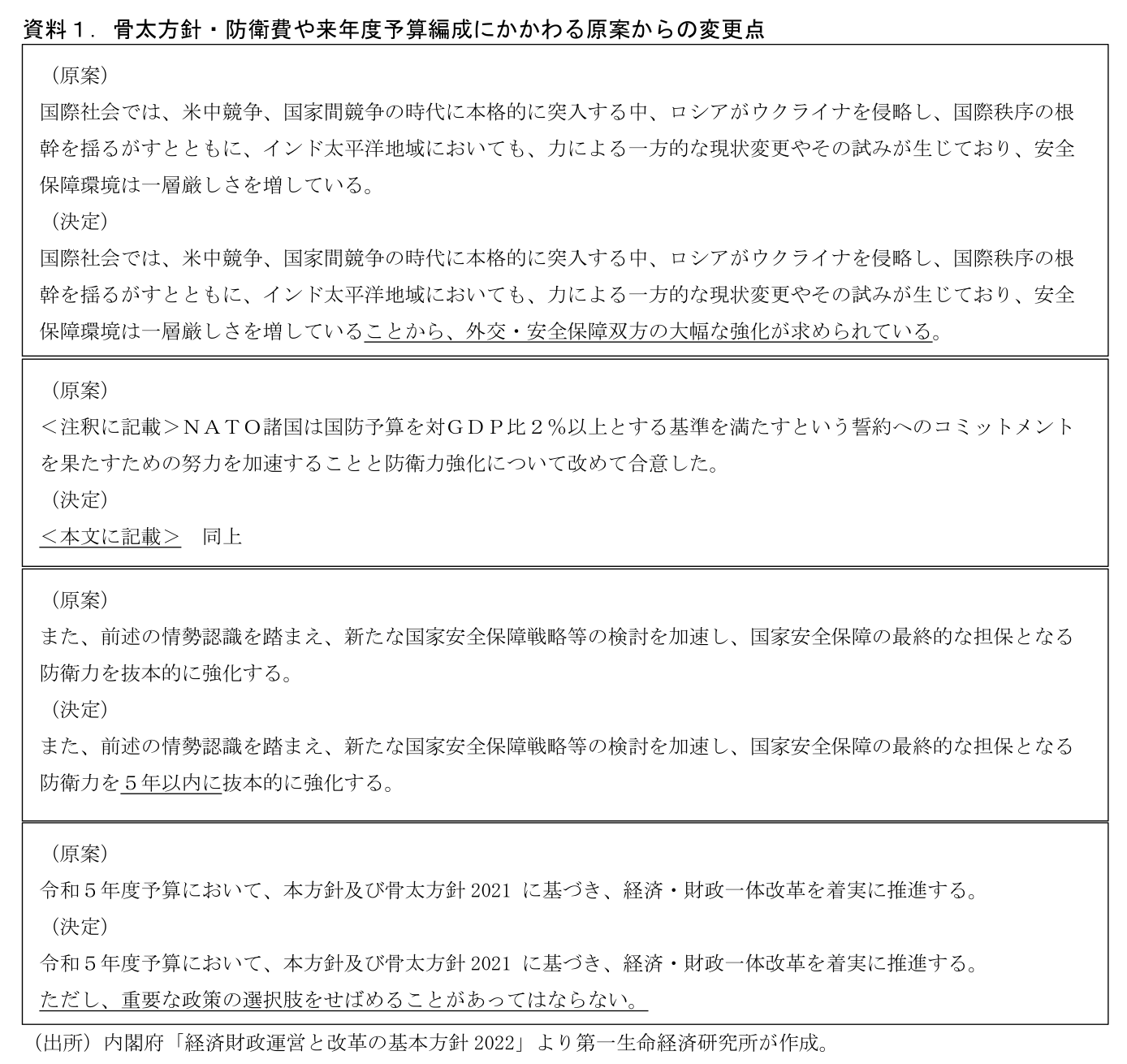

7日に骨太方針が閣議決定された。原案時点から防衛費や来年度予算編成に関する修正が加えられており、主な変更内容は資料1の通りだ。防衛費の増額をより志向する内容になっており、「5年以内」という時間軸も加えられた。また、2023年度予算編成においては「重要な政策の選択肢をせばめることがあってはならない」という文言も加えられた。

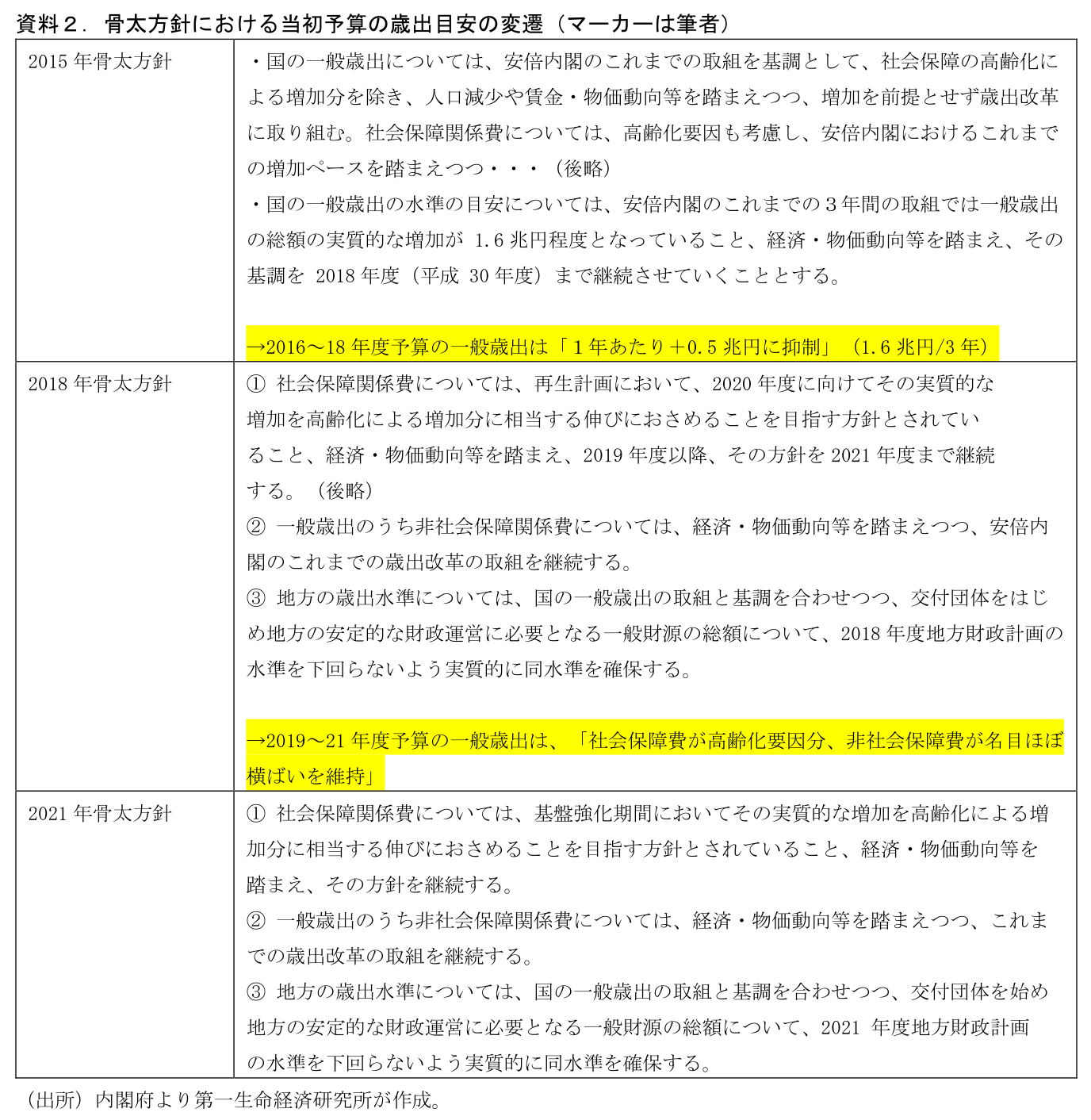

歳出目安と防衛費増額の整合性が取られた形に

報道などによれば、これらの修正が加えられたのは防衛費の増額と、財政再建計画における当初予算の歳出目安がかち合うことを避けるためのようだ。

歳出の目安は2つ前の財政再建計画(2015年骨太方針)の際に設けられたもので、1つ前(2018年骨太方針)・現在(2021年骨太方針)の計画に至るまで、若干形を変えながら続けられている当初予算の歳出抑制策である(資料2)。現在の歳出目安は「社会保障関係費は高齢化分に、非社会保障費はおおむね横ばい」にとどめるというものだ。

「目安」を辞書で引くと“おおよその基準”という意味が出てくる。読み方次第ではこの「目安」に必ずしも厳格な強制力はないと考えられるが、目安策定後のこれまでの予算編成では薬価の引き下げなどを通じてこれらの目安の数値が守られてきた。「目安」は防衛費を含む非社会保障支出にもかかっているため、これまで通り「目安」を厳格に守ると、防衛費の増額路線と歳出目安が非整合的なものになってくる。これを避ける意味合いで、「重要な政策の選択肢をせばめることがあってはならない」の一文を盛り込むことで、歳出目安の例外を作ったと考えられる。

2023年度予算編成は社会保障などについては「目安」に沿いつつも(高齢化要因並みの伸び)、防衛費の増額を行う、といった形に着地するのではないかと考えられる。

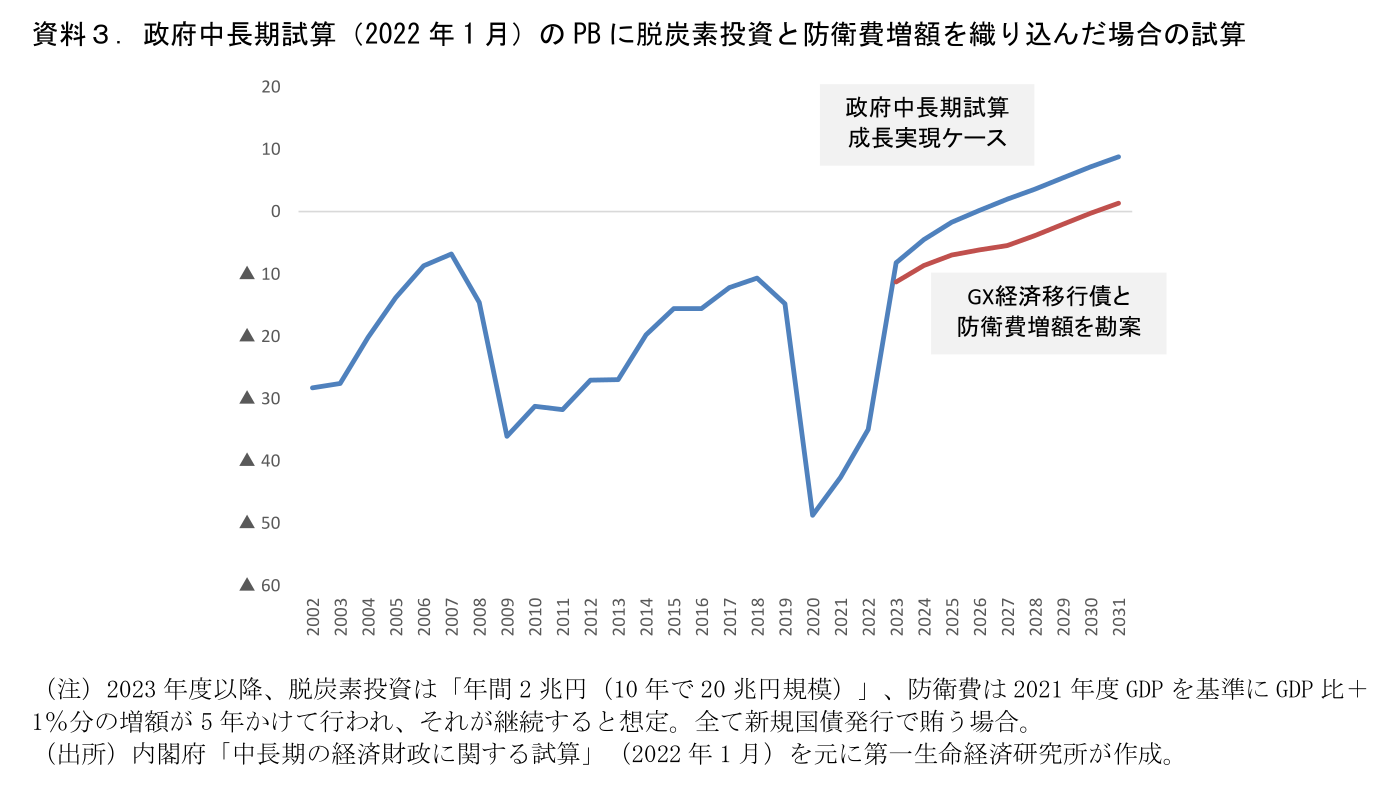

GX経済移行債+防衛費増額を織り込んだPBのイメージ

今回の原案修正によって、当初予算において防衛費が今後増額されていく可能性は一層高くなった。資料3は、骨太方針で示された新たな国債(GX経済移行債)による脱炭素投資と防衛費の増額について、一定の前提(資料3注釈)を置いて政府の試算する基礎的財政収支(成長実現ケース)への影響をみたものである。すべてを新規国債発行で賄う場合、PB黒字化タイミングは現在試算されている2026年度から2031年度へ5年程度後ずれすると試算される。

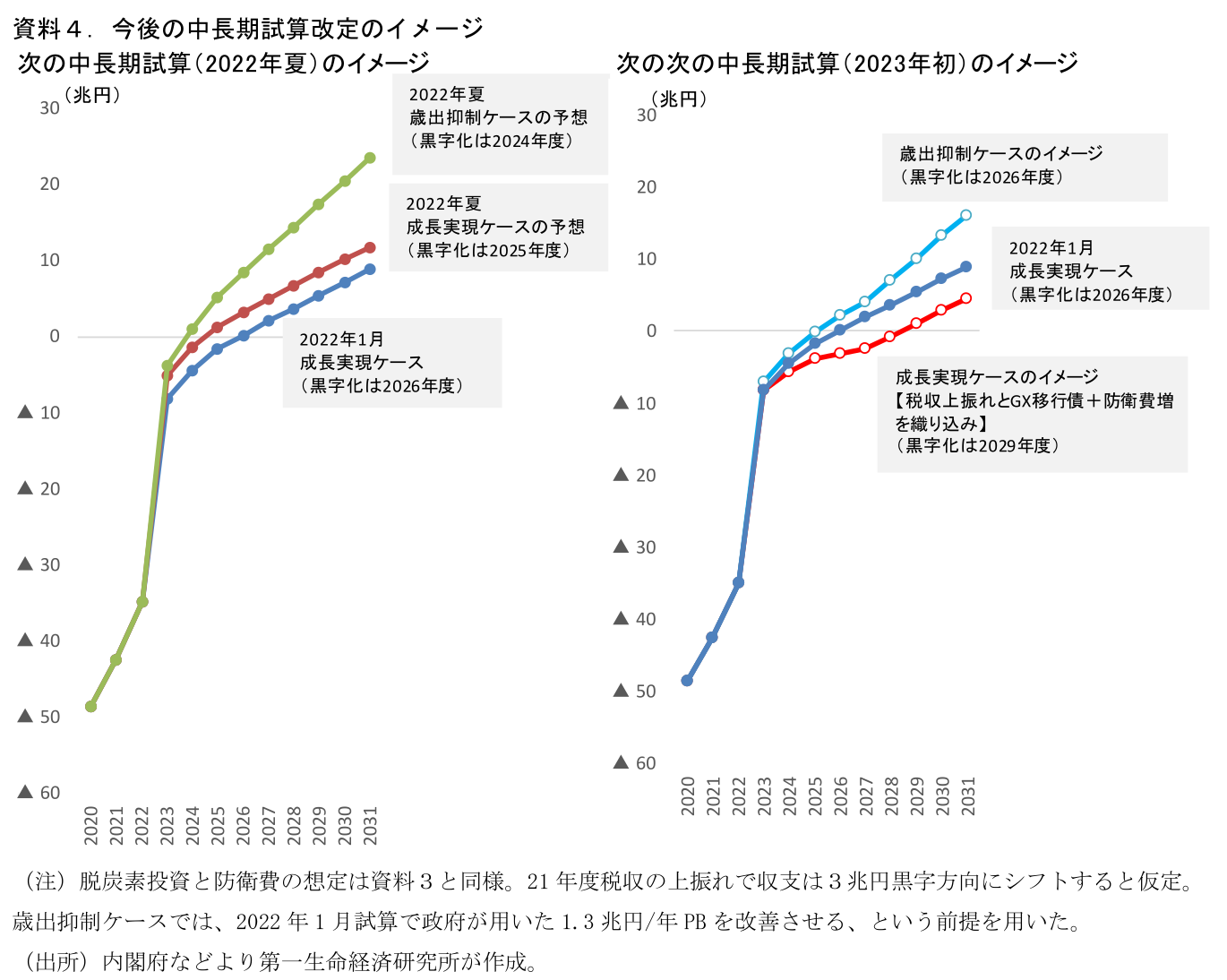

次の次の中長期試算での目標見直しを予想

ただし、次の中長期試算(2022年夏)においては、まだ額やスキームが未確定の脱炭素投資や防衛費増額が明示的に織り込まれることはないとみられる。むしろ、次の中長期試算では2021年度の税収が好調に推移していることを映じて、PB黒字化タイミングは前回試算の2026年度から前倒しされそうだ。21年度税収の上振れに一定の前提を置くと、政府のメインシナリオである成長実現ケースにおいて、2025年度黒字化の絵が描ける。さらに、政府は最近先の歳出目安に沿った「歳出抑制を行う場合」の試算も同時に示している1。この黒字化タイミングを試算すると2024年度とさらに前倒しされる(資料4)。

脱炭素投資や防衛費増が中長期試算に反映されるのは、ある程度スキームが固まった次の次の中長期試算(2023年初)になると考えられる。実際の試算値は先々の補正予算編成や増税等の内容に左右されるが、2022年1月試算に新規国債発行による脱炭素投資と防衛費増額、先の税収上振れを勘案すると、黒字化タイミングは2029年度になった。2025年度のPB黒字化を目指しながら、25年度の歳出を増やすという矛盾が表面化するこのタイミングでPB黒字化目標は先送り等の見直しが図られると予想している。

ただ、難しい点が政府が「まだ黒字化は可能」と説明する余地もあることだ。ポイントは先の「歳出抑制を考慮した場合のケース」だ。これを従来通りに織り込むと黒字化タイミングは2029年度→2026年度まで前倒しされる。もう一歩で達成できるから維持、と政府が主張するシナリオもありえなくはない。

「歳出抑制ケース」は楽観的過ぎる

政府の中長期財政試算・成長実現ケースは「成長率が過大であり、財政予測が楽観的」という趣旨での批判がなされるが、実際のところは歳出の伸びもかなり高くなっている。“景気の回復や金融市場の安定が続けば”という条件はつくが、収支の試算としては過度に楽観的な数字にはなっていないと考えている。しかし、この成長実現ケースをベースに最近政府が示している「歳出抑制を考慮した場合」の試算は別だ。この数字は歳出の伸びのみを現実的なものに抑えており、かつ「補正予算編成はない」前提になっている。これは楽観的な数字と言わざるを得ないだろう。

この「歳出抑制を考慮した試算」をベースに「GX移行債発行+防衛費増額でもPB黒字化は達成可能」と政府が主張する可能性は捨てきれない。また、目標見直しの有無は増税・その他支出の歳出抑制等の議論の着地にも左右されそうだ。しかし、いずれにせよ「2025年度PB黒字化を掲げながら2025年度の歳出拡大を行う計画を立てる」という点での矛盾は生じてくる。現時点で筆者は来年初の中長期試算のタイミングで財政目標に何らかの見直しが入るとみている。

1 2022年1月の中長期試算の成長実現ケースの黒字化タイミングは2026年度だったが、この「歳出抑制ケース」では2025年度に黒字化する、としてPB黒字化目標維持の根拠となった。

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測