- Market Flash

-

2022.06.10

金融市場

マーケット見通し

株価

為替

金利

夏の世界同時引き締め(除く日本) ECB は利上げを表明 米国はインフレ上振れ警戒

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月125程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲1.9%、S&P500は▲2.4%、NASDAQは▲2.7%で引け。VIXは26.1へと上昇。

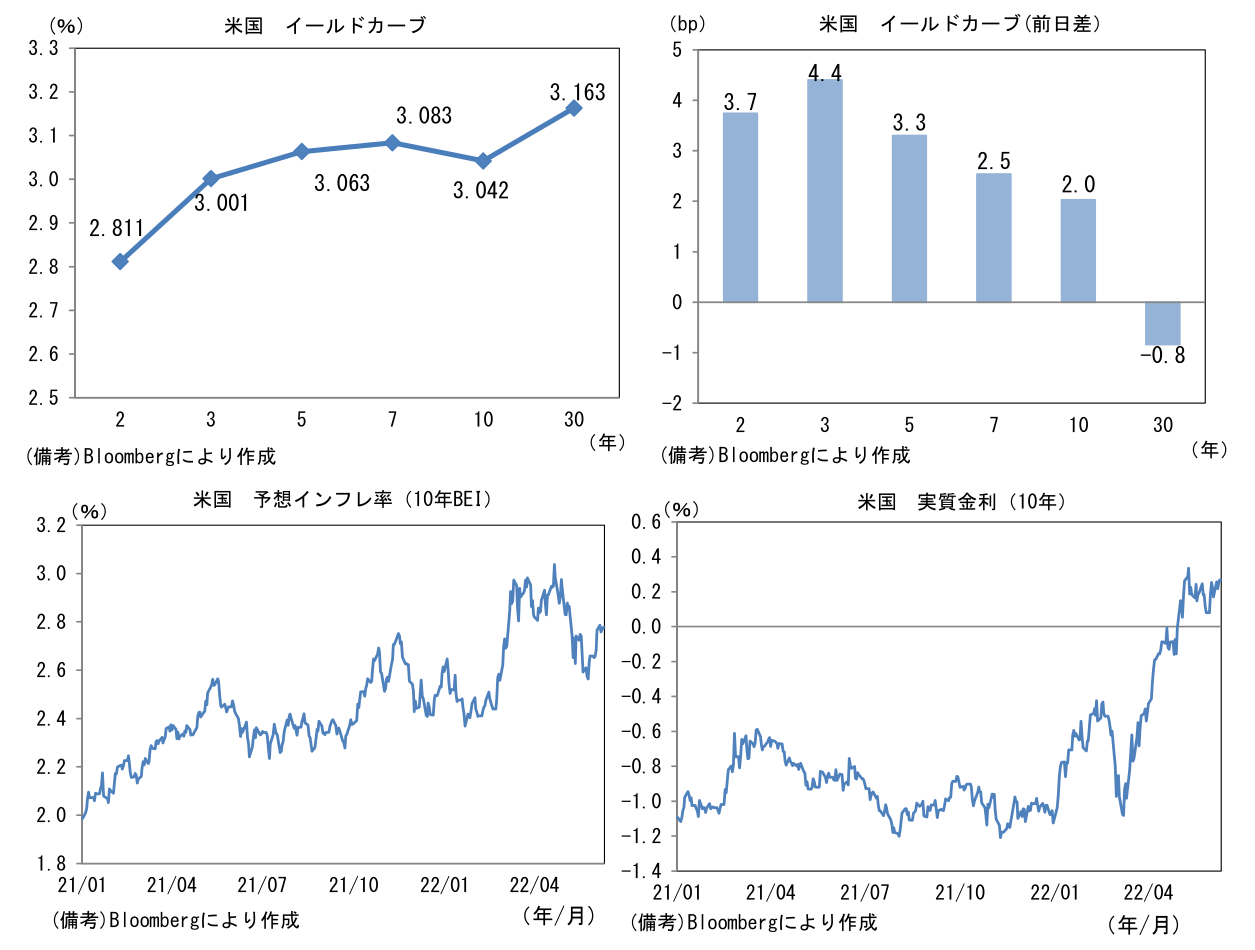

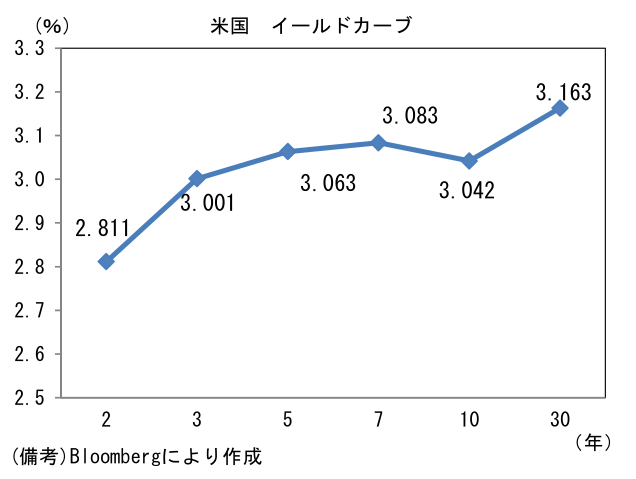

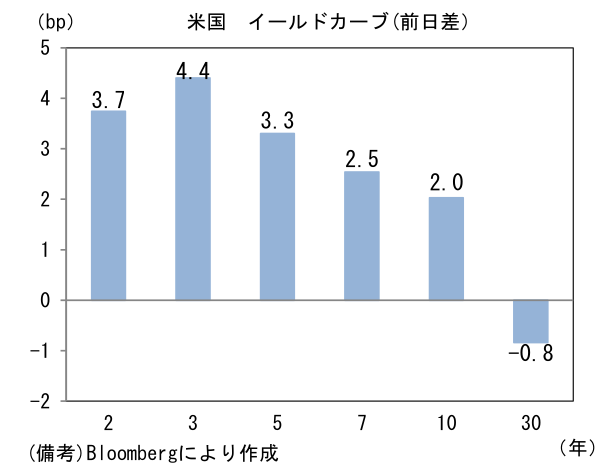

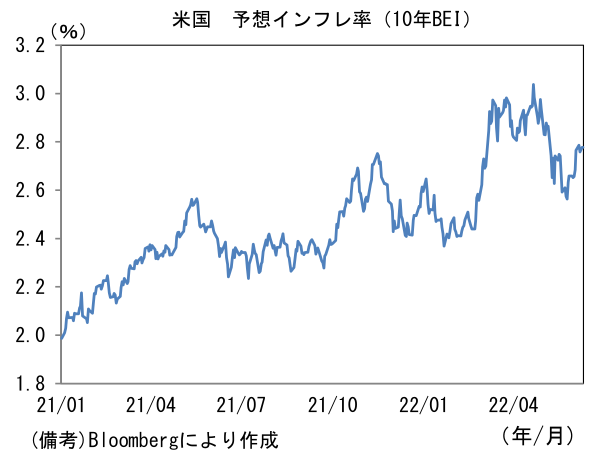

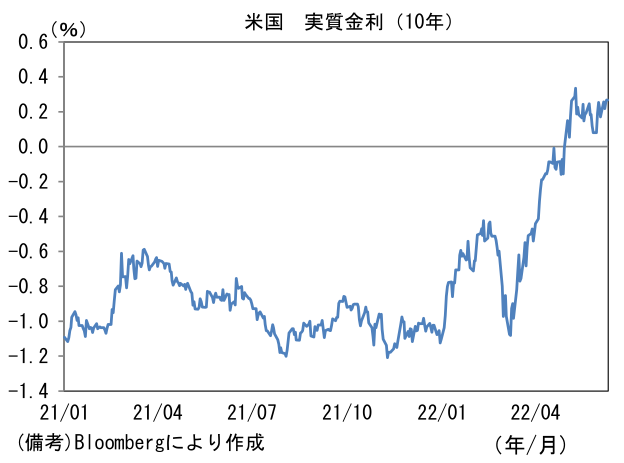

- 米金利はツイスト・フラット化傾向。債券市場の予想インフレ率(10年BEI)は2.777%(+0.9bp)へと上昇。実質金利は0.266%(+1.2bp)へと上昇。

- 為替(G10)はUSDが全面高。USD/JPYは134半ばで一進一退。コモディティはWTI原油が121.5㌦(▲0.6㌦)へと低下。銅は9615.0㌦(▲115.0㌦)へと低下。金は1848.8㌦(▲3.1㌦)へと低下。

経済指標

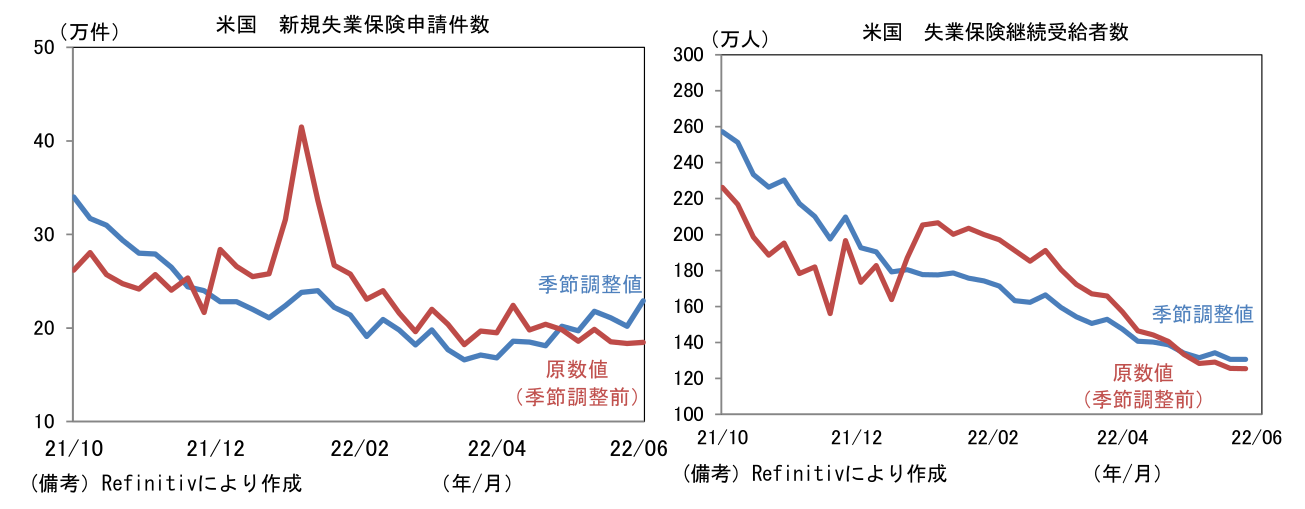

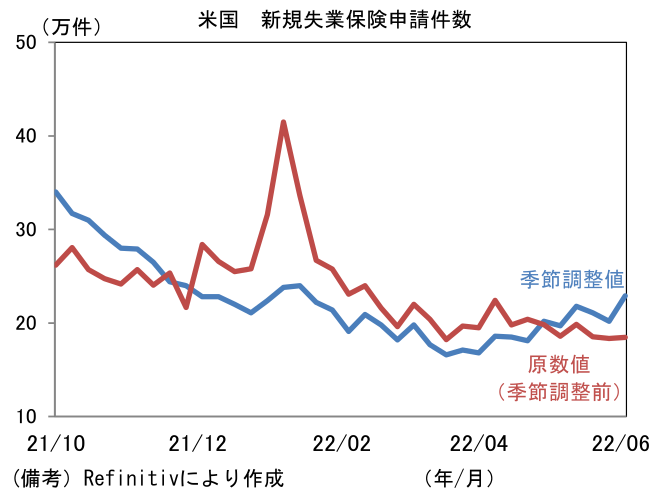

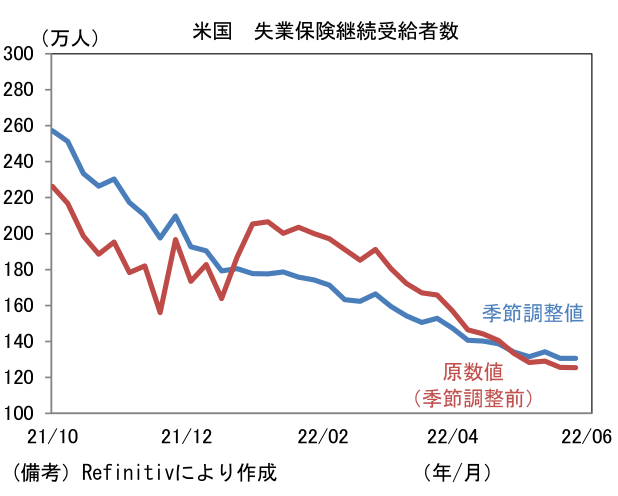

- 米新規失業保険申請件数は22.9万件と前週比2.7万件増加。季節調整が難しく基調は把握しにくいが、過去数週間の季節調整値は増加基調にあり労働市場の回復ペース鈍化が示唆されている。失業保険継続受給者数は低水準を維持しているが、さすがに岩盤に到達した感がある。

注目点

-

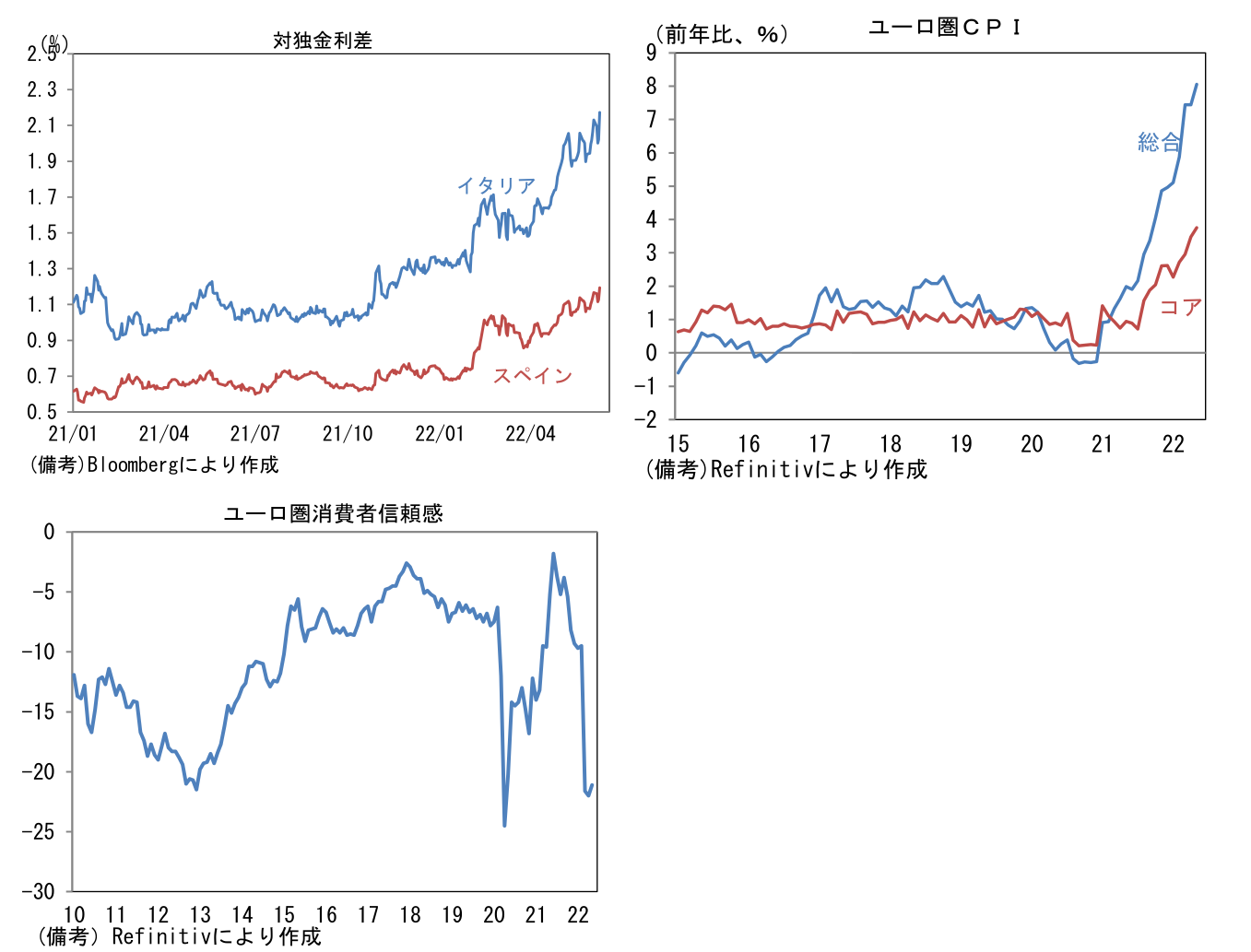

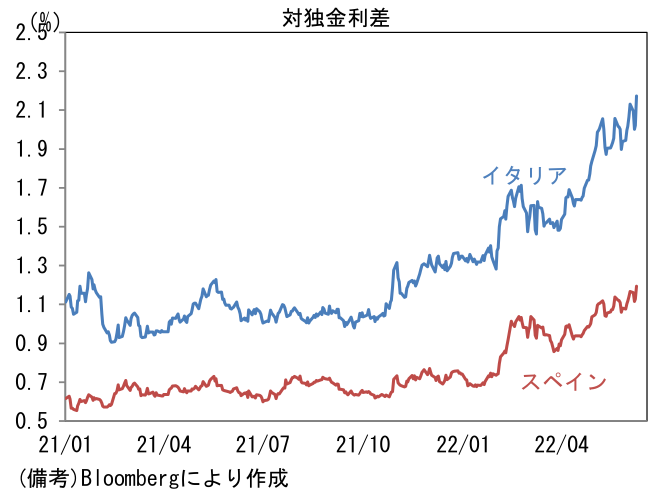

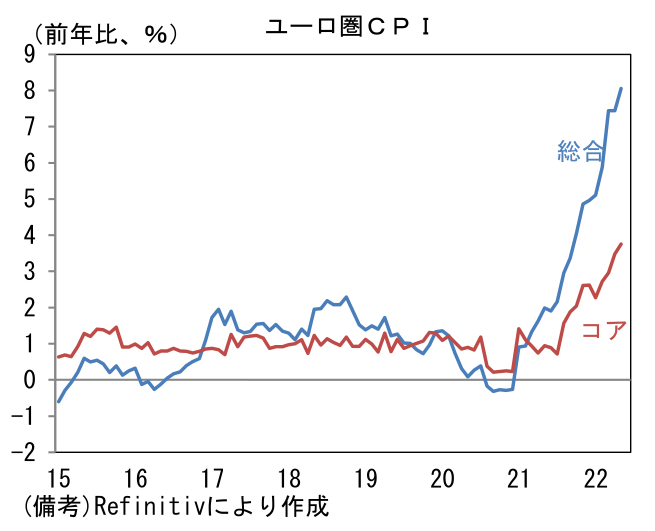

ECB理事会は事前に広く予想されていたとおり、APPによる資産購入を7月1日に終了することを決定すると共に、7月理事会において25bpの利上げを実施すると表明した。またインフレ環境が改善しない場合は9月の利上げ幅を拡大する方針であることも示した。ユーロ圏CPIは5月に+8.1%、コアCPIは+3.8%と双方とも伸び率が加速基調にあり、何れもECBが許容できる数字ではない。こうした環境を踏まえると、9月の利上げ幅が50bpになる展開は十分に考えられる。現在▲0.5%に設定されている中銀預金金利は9月理事会でゼロもしくは+0.25%になる公算大。

-

今回示された方針は5月23日にラガルド総裁がECBホームページ内に掲載したブログで表明していた通りの内容で、概ね市場参加者の想定内であった。もっとも、ECB理事会を通過後に欧州債金利は上昇した。声明文や総裁会見で9月理事会における50bp利上げが強めに示唆されたことで利上げ見通しが上方シフトし、年内の予想利上げ幅は140bpを超えた(OIS金利から計算)。ECBがこうした予想を追認するならば9月と10月の利上げ幅は50bpとなり、更に12月理事会では25bpにペースを落とした上で利上げを継続すると想定される。

-

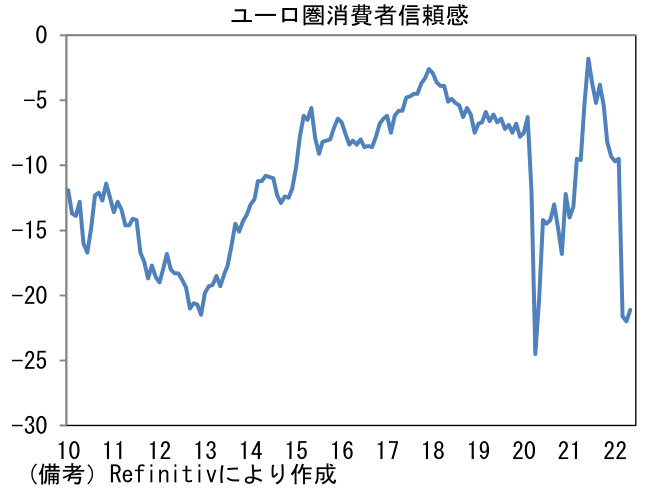

金融市場目線で気になるのは金融市場の「分断」と域内景気の「オーバーキル」であろう。前者はイタリア国債の対独スプレッドが急拡大しており、域内のインフレ退治がイタリア(およびギリシャ、スペイン)の金融環境を極度に引き締めてしまう懸念がある。後者はユーロ圏PMIが下向き基調にあるなか、ユーロ圏消費者信頼感指数が急激に低下するなど景気の方向感が芳しくないなかで、実体経済が利上げに耐えられるかどうかは微妙である。何れもインフレ終息の代償が高いことを物語っており、今後これらが一段と悪化するようだと、グローバルリスクオフの一因になり得る。

- そうしたなか、本日は米国で5月CPIの公表が予定されており警戒感が高まっている。予想コンセンサスは前月比+0.7%、前年比+8.3%。ガソリン価格の上振れなどから前月比の上昇ペースは再加速し、前年比伸び率の縮小も一服すると予想されている。コアCPIのコンセンサスは前月比+0.5%、前年比+5.9%。前年比伸び率は4月の+6.2%から減速するとはいえ、Fedが金融引き締めの手を緩める材料には到底なり得ない。サプライチェーンの修復や平均時給のピークアウトなど、インフレ鈍化を示唆する材料が増しつつあるのは事実であるが、仮にCPIが予想を上振れるようだとインフレ警戒が一段と高まり、金利上昇・株価下落となりやすい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般