- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月125程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.5%、S&P500は▲0.7%、NASDAQは▲0.7%で引け。VIXは25.7へと低下。

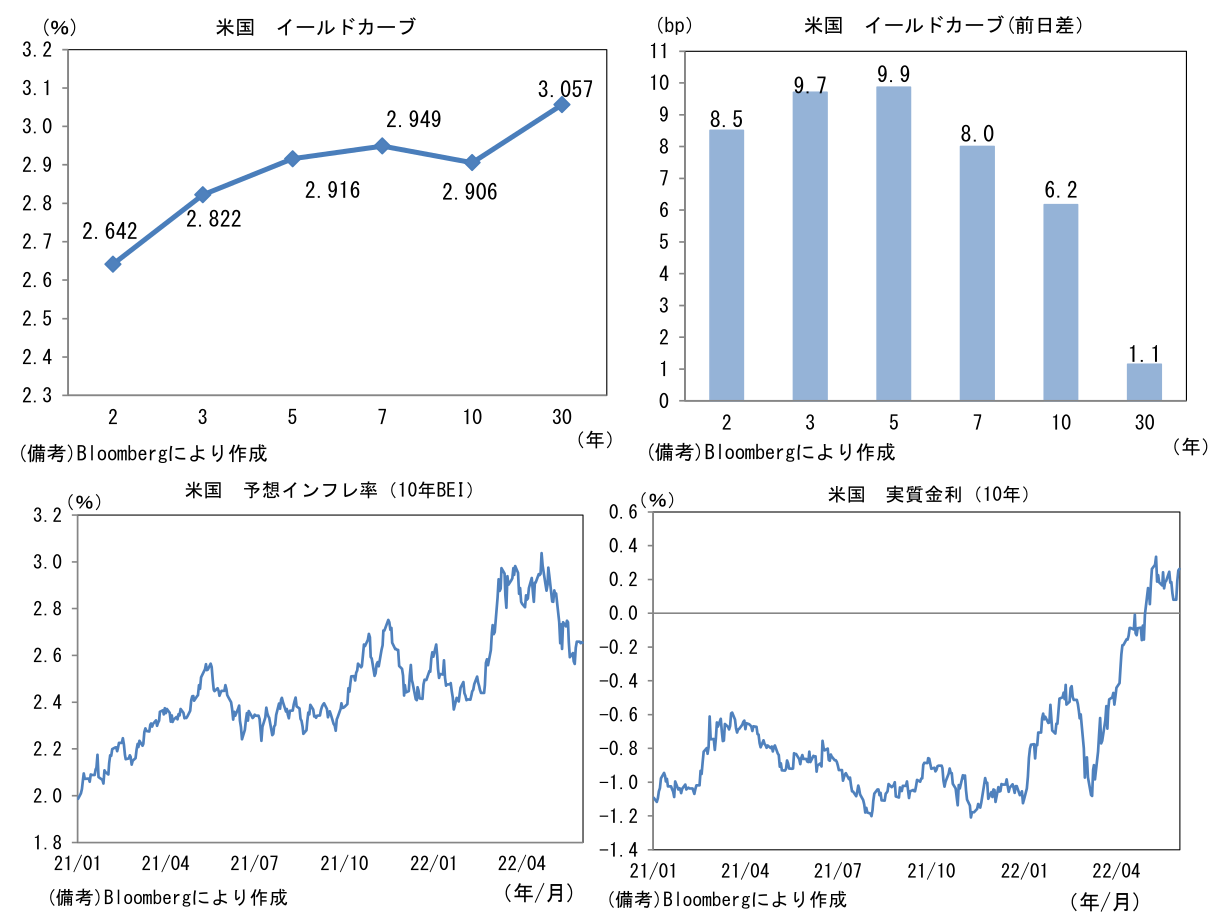

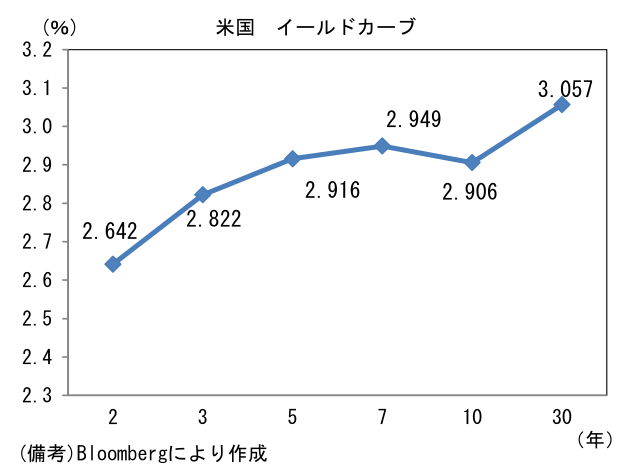

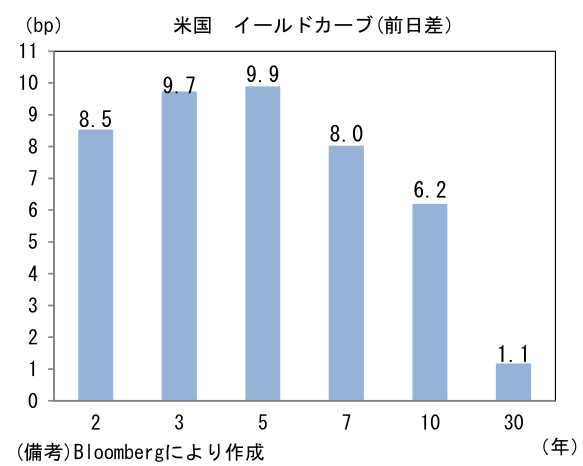

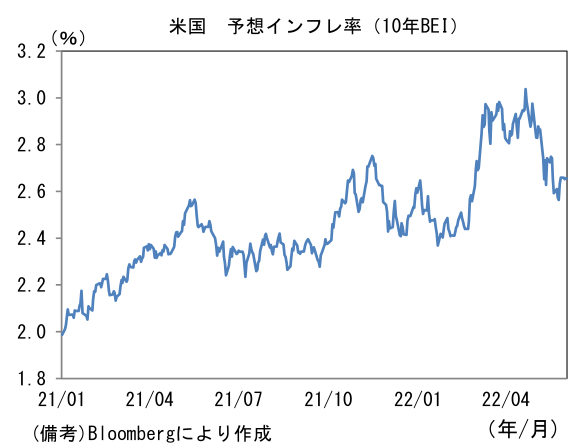

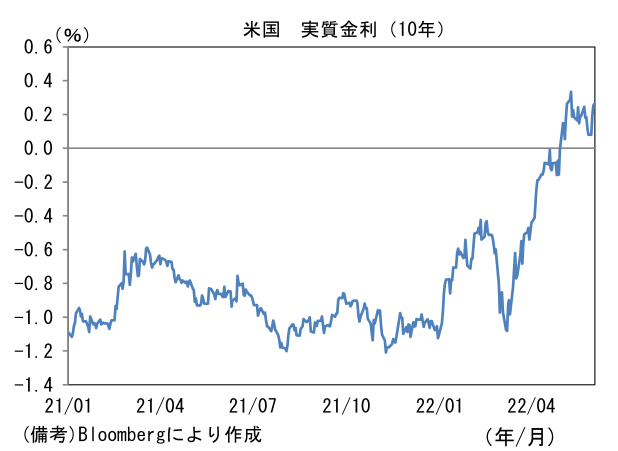

- 米金利はベア・フラット化傾向。債券市場の予想インフレ率(10年BEI)は2.656%(+0.3bp)へと上昇し、実質金利は0.253%(+6.1bp)へと上昇した。

- 為替(G10)はJPYが連日で最弱。USD/JPYは130を回復。コモディティはWTI原油が115.3㌦(+0.6㌦)へと上昇。銅は9499.5㌦(+52.0㌦)へと上昇。金は1843.3㌦(+0.6㌦)へと上昇。

経済指標

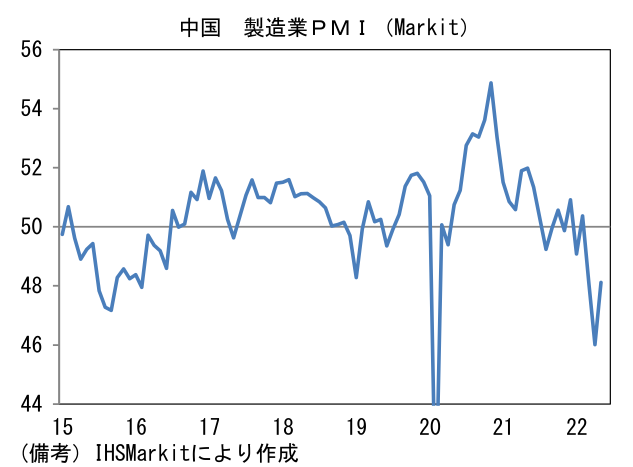

- 5月中国製造業(IHS Markit)は48.1へと2.1pt上昇。上海における厳格なロックダウン影響で参考値程度の扱いに過ぎないが、4月対比で経済活動が正常化に向かっていたことが示された。6月は挽回生産によって節目の50回復が期待される。

注目点

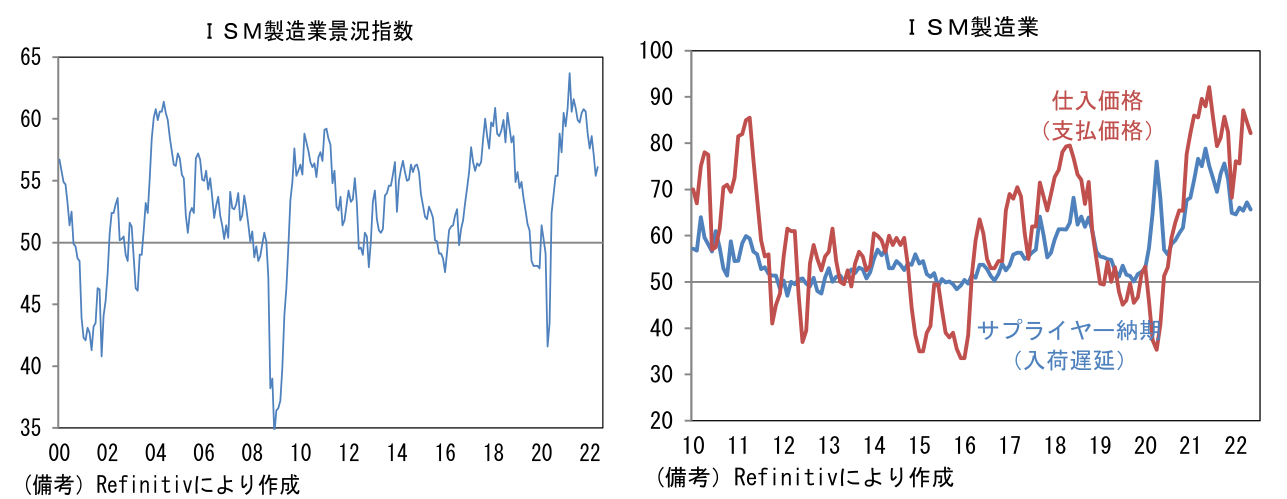

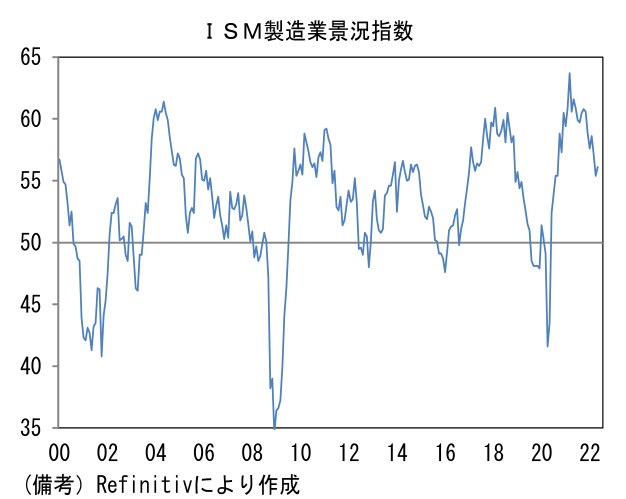

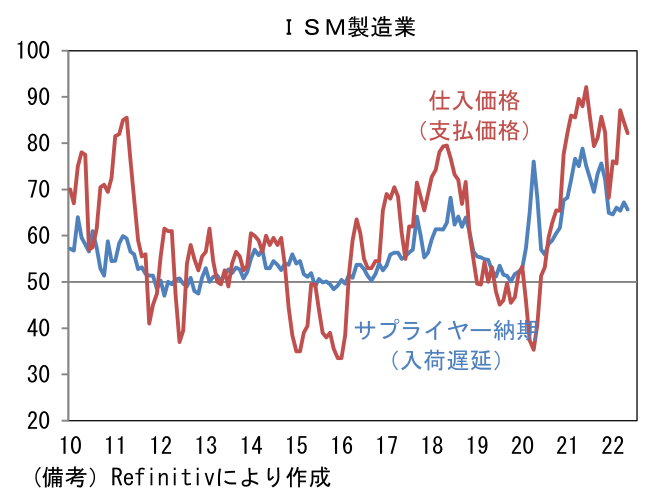

- 5月ISM製造業景況指数は56.1へと予想外に改善。4月の55.4から0.7pt上昇し、市場予想の54.5を上回った。内訳は生産(53.6→54.2)と新規受注(53.5→55.1)が共に改善した反面、雇用(50.9→49.6)は50を割れた。注目のサプライヤー納期(67.2→65.7)は短縮化しヘッドライン下押しに寄与。反対に在庫(51.6→55.9)は押し上げに寄与した。サプライチェーンが快方に向かう下で、生産と受注が伸びる理想的な姿が示され、仕入価格も82.2へと2.4pt低下した。高水準に積み上がる受注残(56.0→58.7)や低水準で推移する顧客在庫(37.1→32.7)は、サプライヤーチェーン問題がなお深刻でインフレ圧力が強いことを物語っているが、製造業PMIや地区連銀サーベイにおいてもサプライヤー納期短縮化の傾向が認められていることを踏まえれば、全体として供給制約は和らいでいると判断される。なお、サプライヤー納期を除いて算出したヘッドラインは4月が52.4、5月は53.7であった。

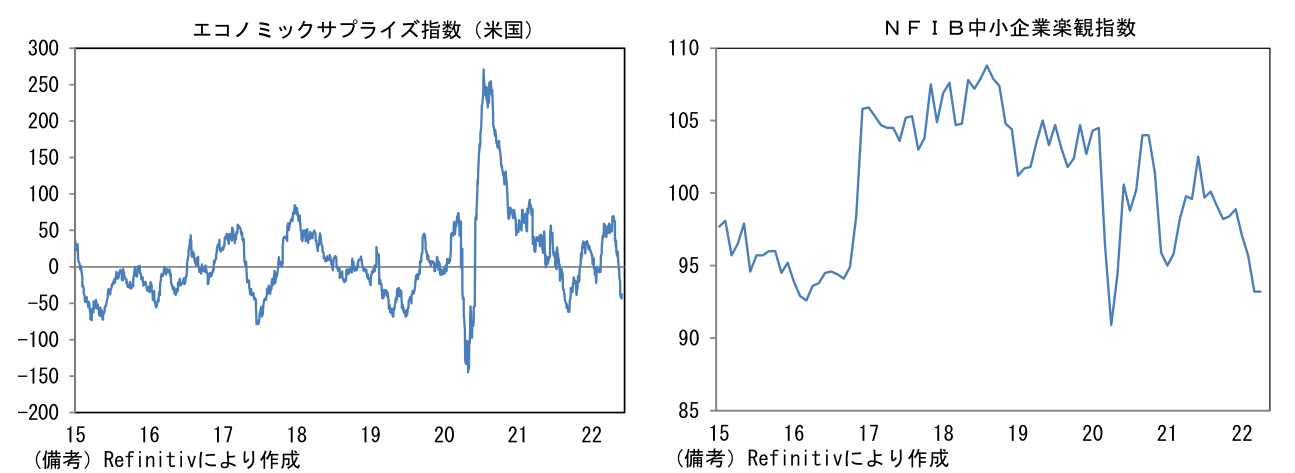

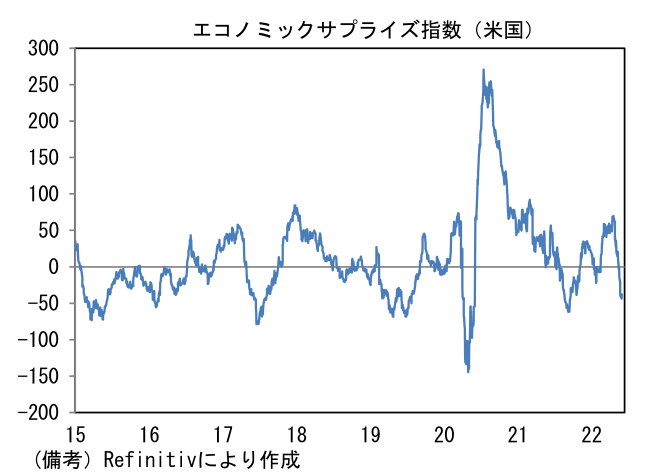

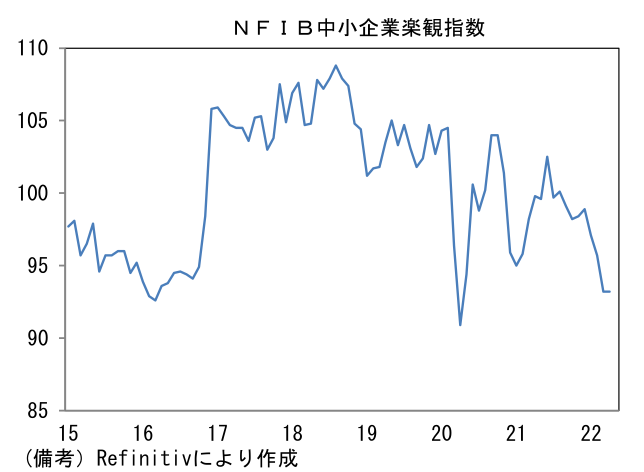

- 過去数週間、米経済指標が相次いで市場予想を下振れたことで米国のエコノミックサプライズ指数は明確なマイナス圏に落ち込んでいた。「予想比下振れ」が頻発するなかで「予想外の上昇」は想像しにくかったこともあり、今回の結果はポジティブサプライズ感があった。もっとも、ISMは単月で改善したとはいえ、企業の先行き見通しが慎重化していること等から判断すると、下降トレンドが反転したとは考えにくく、何とも中途半端な結果であった。先行きの企業マインド慎重化を示すものとしてはNY連銀やフィラデルフィア連銀の製造業調査があり、6ヶ月先の業況や雇用、設備投資を問う項目が何れも下向き基調にある。その他ではNFIB中小企業調査においても下向きの企業マインドが示されている。

-

昨日付け当レポートで筆者は、Fedによる景気オーバーキルを防ぐ観点から、ISM製造業の結果は「悪いは良い(Bad News=Good News)」の視点で受け止めることが有用であるとした。それは代表的な経済指標であるISM製造業が景気後退を示唆する水準へと急低下すれば、現在、金融市場参加者の焦点になっている9月FOMCの利上げが25bpへ縮小する可能性が高まると考えていたからである。その点において今回の結果は「残念」であった。

-

ところで3日発表の雇用統計はどういった結果が金融市場参加者にとって望ましいのであろうか。荒削りの表現ではあるが、それは「平均時給以外の項目が強く改善する結果」であろう。すなわち労働参加率の上昇を伴い失業率が低下し、雇用者数が強く伸びる、一方で平均時給は減速するという結果である。通常の金融引き締め局面において「強すぎる雇用統計」は金融引き締めを正当化し、金融環境が更に引き締まる結果を招いてしまうが、今次局面においては労働市場の回復が供給制約の緩和を通じてインフレ圧力を抑制する側面があるため、強い雇用統計はFedが金融引き締めの手を緩める材料になり得る。平均時給の伸び率鈍化は、消費者の購買力がインフレ負けするという点においてネガティブであるが、労働コスト増加それ自体がインフレの根源となっている現状においては賃金と物価の相互刺激的上昇を適正レベルに抑えると期待されるため、ポジティブであろう。なお5月雇用統計の予想中央値は非農業部門雇用者数が32.5万人増加、失業率は3.5%へと0.1%pt低下、労働参加率は62.3%へと0.1%pt上昇、平均時給は前月比+0.4%、前年比+5.2%となっている。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般