- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月125程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲1.0%、S&P500は▲1.6%、NASDAQは▲3.2%で引け。VIXは32.60へと低下。

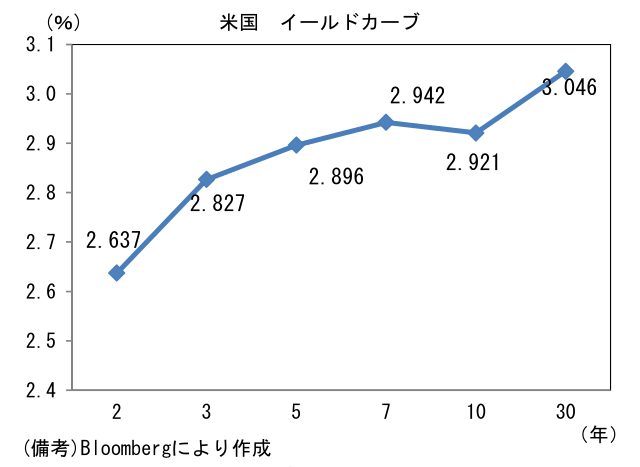

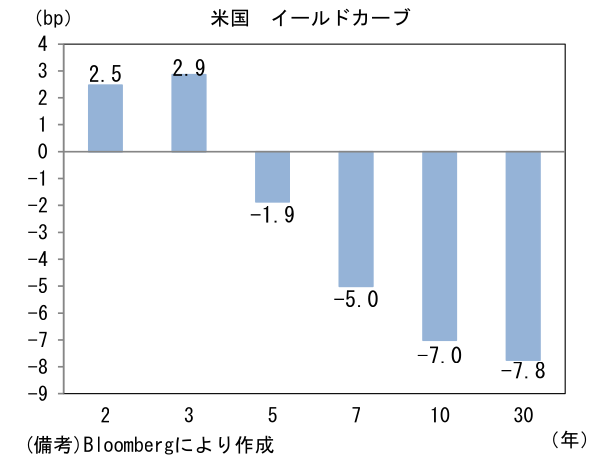

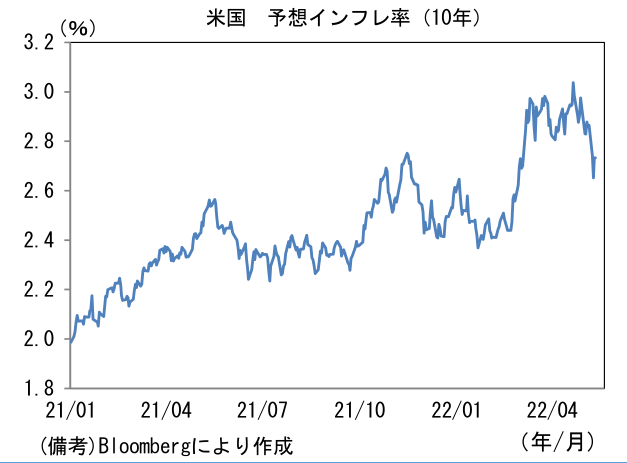

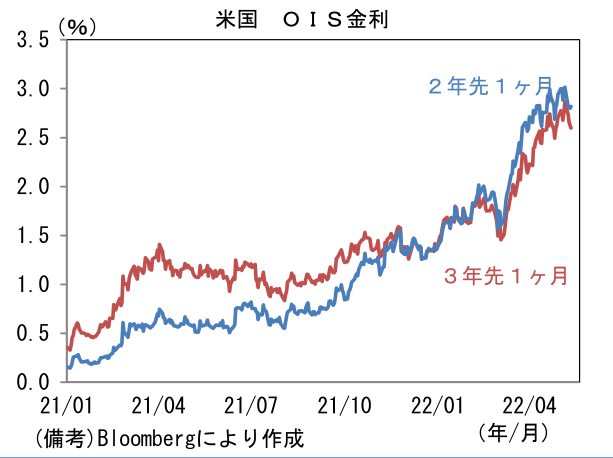

- 米金利はツイスト・フラット化。債券市場の予想インフレ率(10年BEI)は2.733%(+8.1bp)へと上昇。実質金利は0.187%(▲14.7bp)へと低下。OIS金利は3年先1ヶ月が低下。

- 為替(G10)はUSDが中位程度。USD/JPYは130近傍へと低下。コモディティはWTI原油が105.7㌦(+5.9㌦)へと上昇。銅は9340.0㌦(+111.5㌦)へと上昇。金は1853.7㌦(+12.7㌦)へと上昇。

注目点

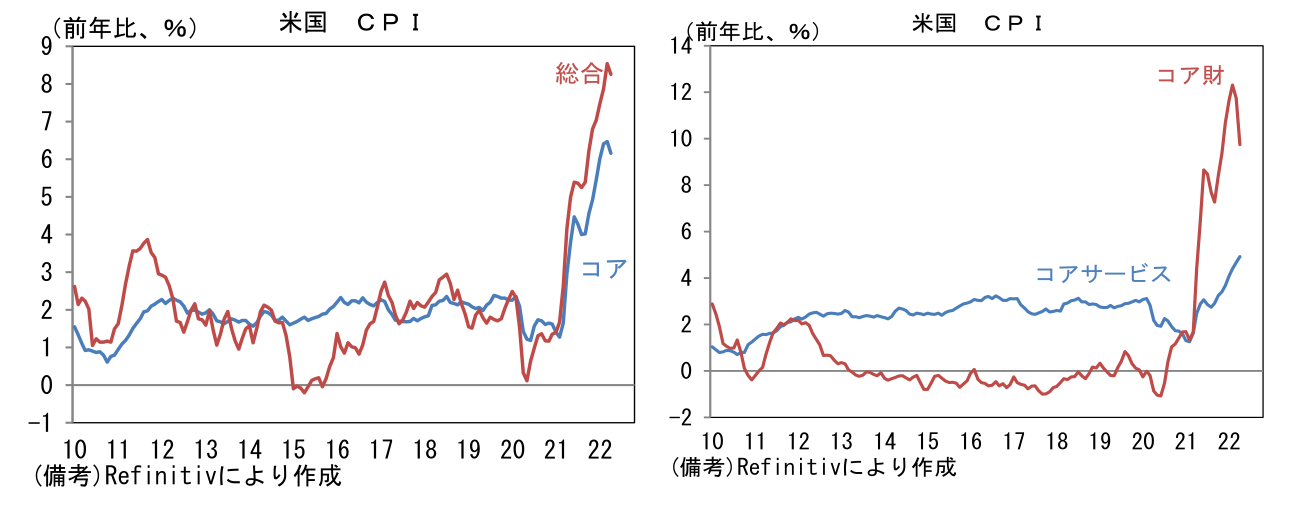

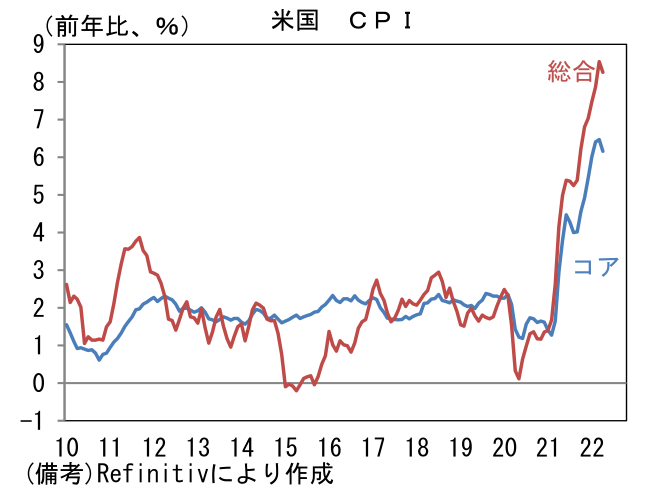

- 4月米CPIは3月が前年比伸び率のピークであったことを印象付ける結果であったが、同時にインフレのしぶとさを浮き彫りした。総合CPIは前月比+0.3%、前年比+8.3%と3月の前年比+8.5%から伸び率縮小したとはいえ、市場予想(前月比+0.2%、+8.1%)を上回った。エネルギーは+30.3%と大幅に上昇したものの、3月(+32.1%)からは小幅に縮小。前月比では▲2.7%と2021年4月以降で初めてのマイナス。交通費の上昇も一服。他方、食料は前年比+9.0%へと3月から0.5%pt加速。前月比では+0.8%と高い伸びが続いた。コア物価は前月比+0.6%、前年比+6.2%と前年比伸び率は0.3%pt縮小。コア財は前月比+0.2%、前年比+9.7%。コアサービスは前月比+0.7%、前年比+4.9%であった。

-

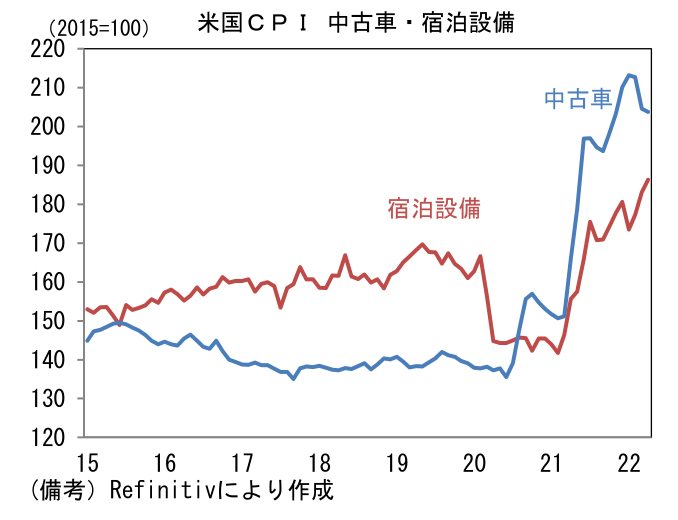

コア財は中古車価格(▲0.4%)の低下が効いた。2021年のインフレ加速局面において台風の目とも言うべき存在だった中古車は3ヶ月連続で低下し、前月比でみたCPI全体の下押し要因へと変化している。新車供給が緩慢ながらも回復傾向を辿る中、関連指標のマンハイム中古車価格指数が低下基調にあることを踏まえると、先行きも低下が期待される。これらの結果、歴史的な伸び率を記録していた耐久財は前年比+14.0%へと減速した。

-

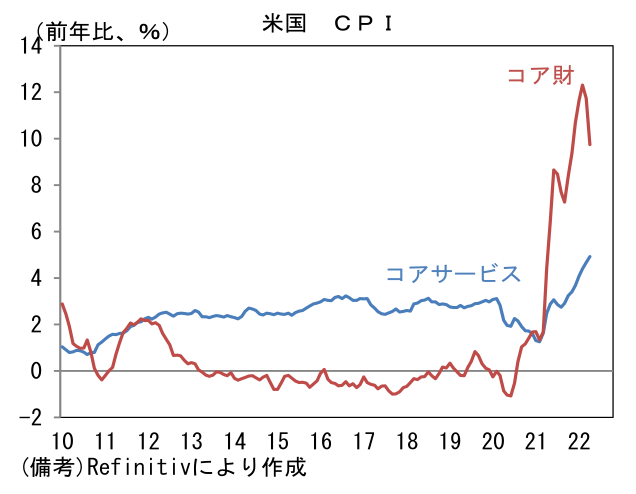

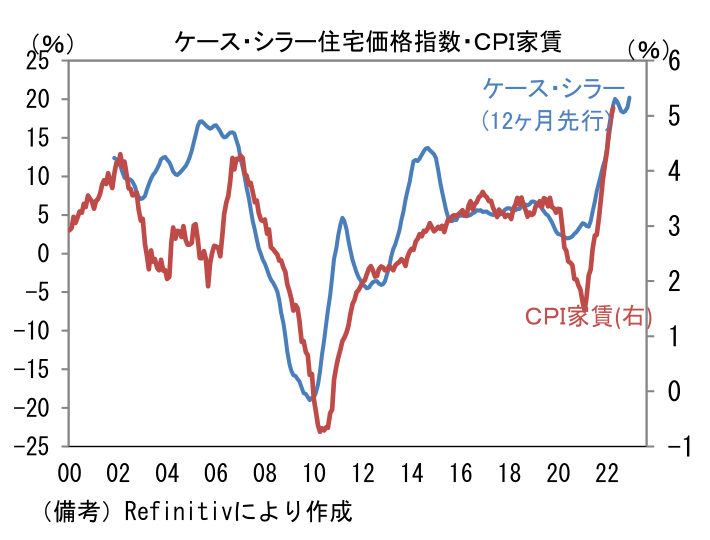

他方、コアサービスは家賃、宿泊設備、航空運賃などに牽引され高い伸びが続いた。ベースにあるのはパンデミックからの急速な回復だが、例えば宿泊設備費の水準はパンデミック発生前のトレンドを上抜ける勢いで上昇しており、背後にある人件費高騰の衝撃を窺わせる。CPIの約3割を占める家賃は前月比+0.5%、前年比+5.1%と上昇加速傾向。先行指標のケースシラー住宅価格指数がここへ来て再加速しつつあることを踏まえると、当面は減速が期待できない状況にある。住宅ローン金利上昇を受けて一部の住宅指標は軟化しているとはいえ、家賃の落ち着きには未だ繋がっていない。

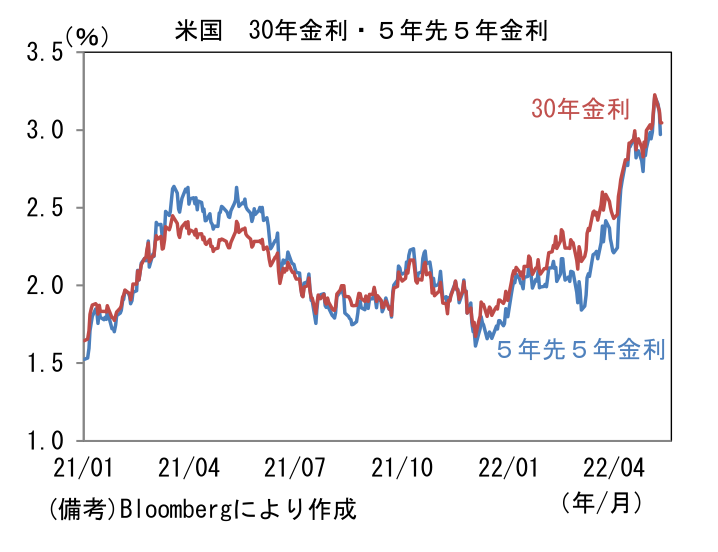

- 4月CPIは6月と7月FOMCにおける50bp利上げ確率を高める結果であった。コアサービスのしぶとい伸びは9月以降も50bpの利上げが続く、あるいは75bp利上げが俎上に上ることを意識させる。一方、金融市場では中長期的な経済・物価動向を反映する傾向にある30年金利や5年先5年金利が低下した。株式市場の下落が示すように、景気減速懸念が台頭したことで「インフレ→利上げ→長期金利上昇」という単純な図式は崩れており、このことはやがてFedが金融引き締めの手を緩めざるを得ない状況に直面することを見越した動きにも見える。これまで株価下落の説明経路は「インフレ→長期金利上昇(≒割引率上昇)→株式理論価値低下(特に成長株)」といった具合であったが、ここからは景気そのものの重要性が増してこよう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般