- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月125程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は大幅下落。NYダウは▲0.3%、S&P500は▲0.6%、NASDAQは▲1.4%で引け。VIXは30.20へと低下。

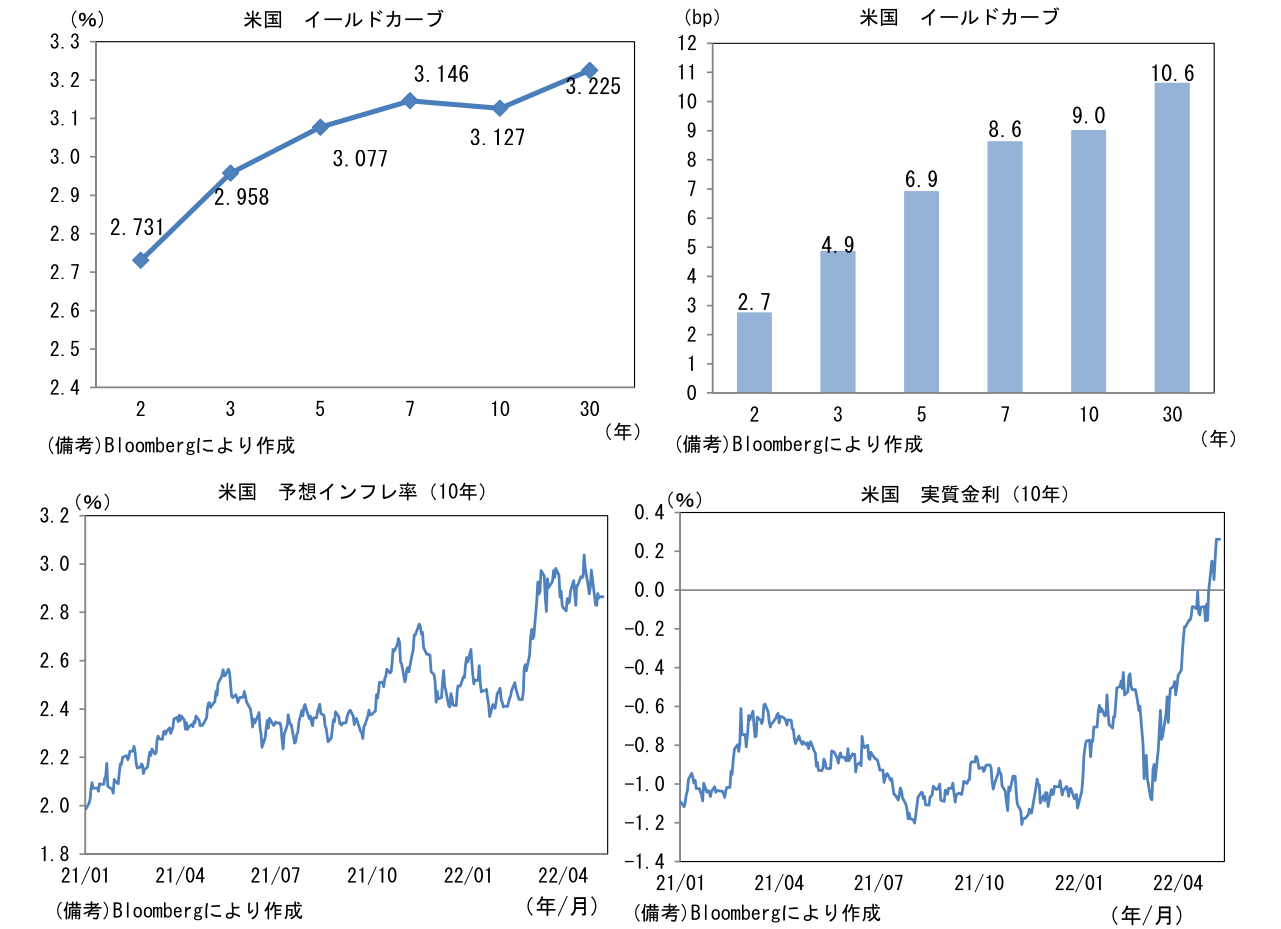

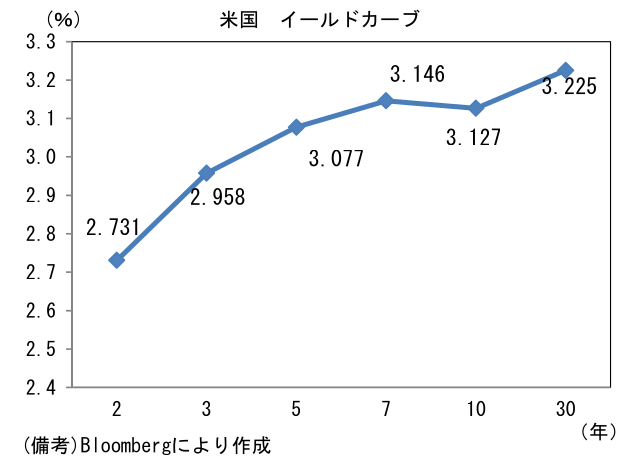

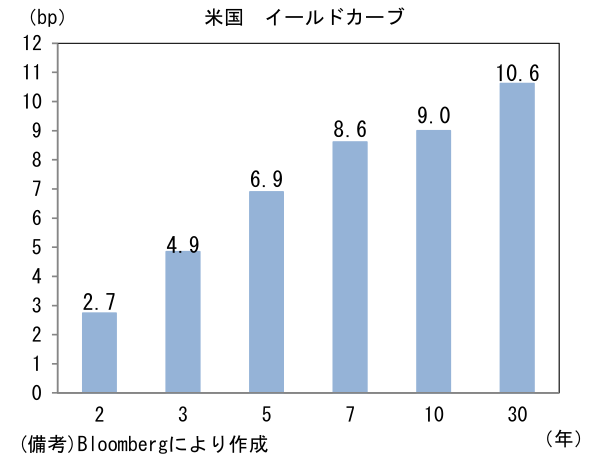

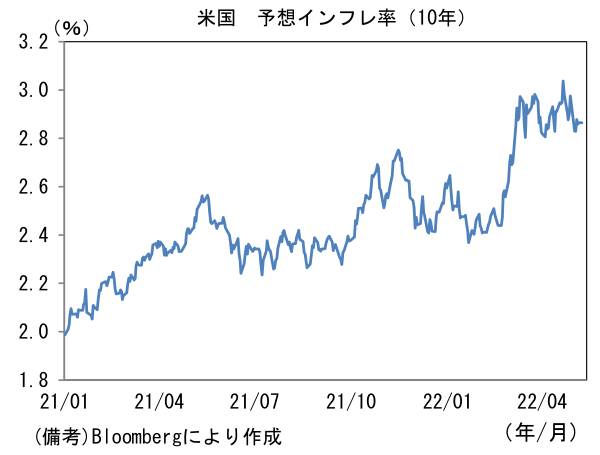

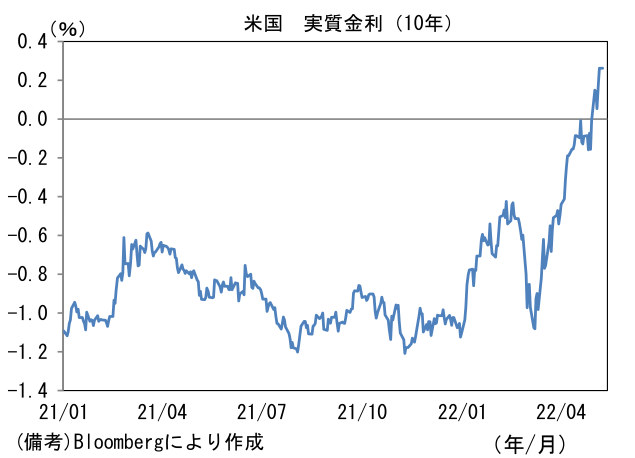

- 米金利はベア・スティープ化。30年金利は3%の節目を上抜けた。債券市場の10年実質金利は+0.3%(+8.6bp)へと上昇し、明確なプラス圏に浮上。

- 為替(G10)はUSDが堅調。USD/JPYは130半ばへと小幅上昇。コモディティはWTI原油が109.8㌦(+1.5㌦)へと上昇。銅は9414.5㌦(▲75.0㌦)へと低下。金は1882.8㌦(+7.1㌦)へと上昇。

注目点

-

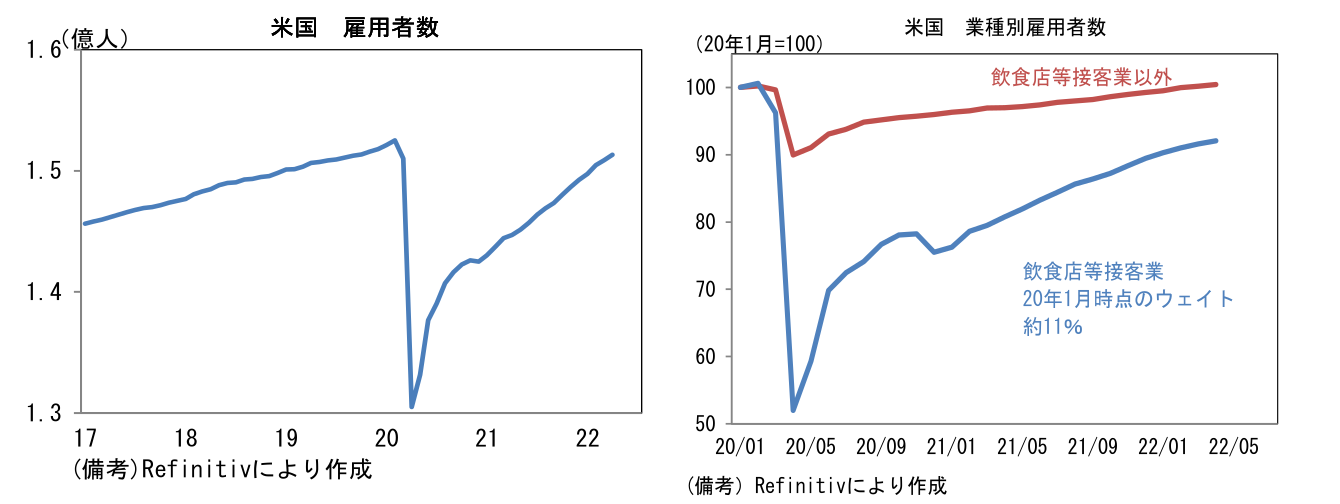

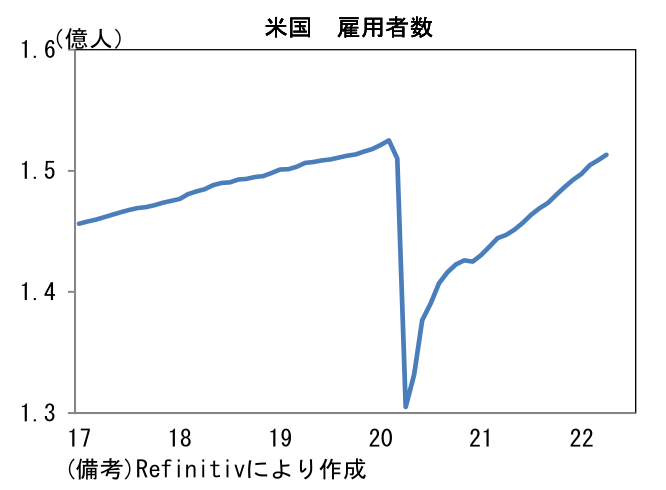

4月米雇用統計は全体として改善傾向を維持したが、労働市場の本格回復にはなお遠いことを浮き彫りにする結果であった。雇用者数が順調に増加した反面、労働参加率は低下した。

-

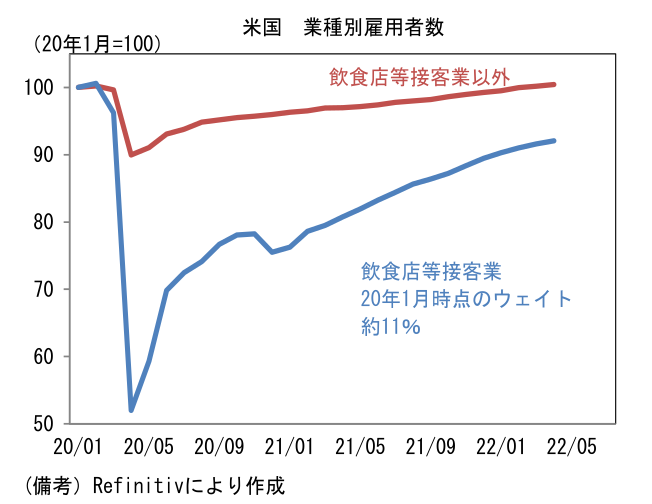

雇用者数は前月比+42.8万人と市場予想に近い数値であった。過去2ヶ月分は▲3.9万人下方修正されたが、3ヶ月平均でみれば+52.3万人と順調なペースにあり、水準はパンデミック発生直前(2020年1月)との比較で▲81.4万人に迫った。パンデミック発生直前に雇用者数の約1割を占めていた飲食店等接客業(レジャー・ホスピタリティ)は、依然として低水準にあるものの+7.8万人と増加が続いた。一方、その他業種は既にパンデミック発生前を回復。4月も小売(+2.9万人)、卸売(+2.2万人)、運輸(+5.5万人)など広範な業種で増加が続いた。このように業種間格差は残存するものの、単純な「量」は向こう2ヶ月程度で完全回復する見込み。

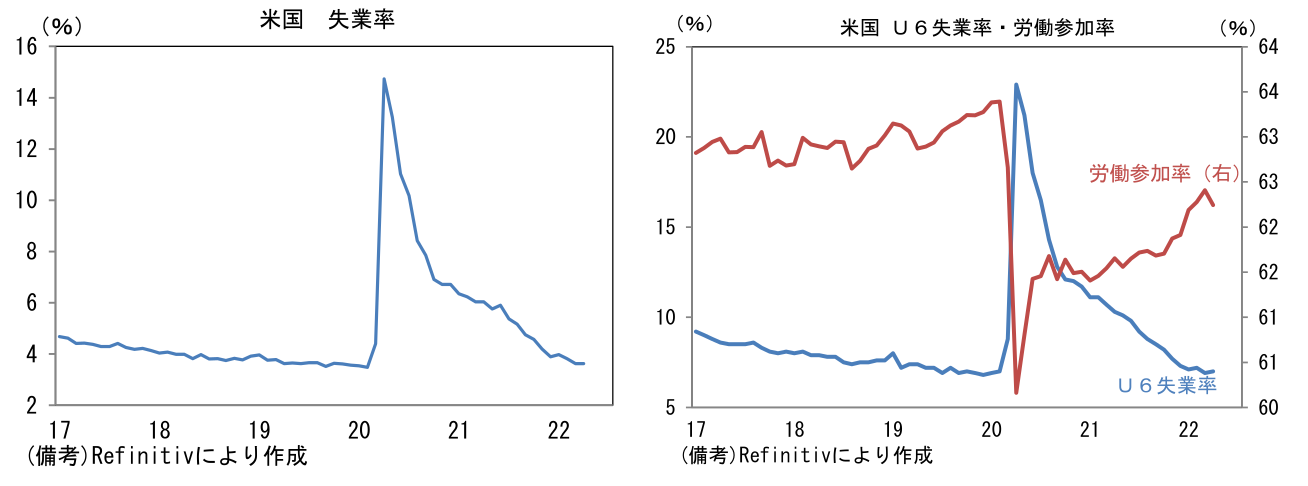

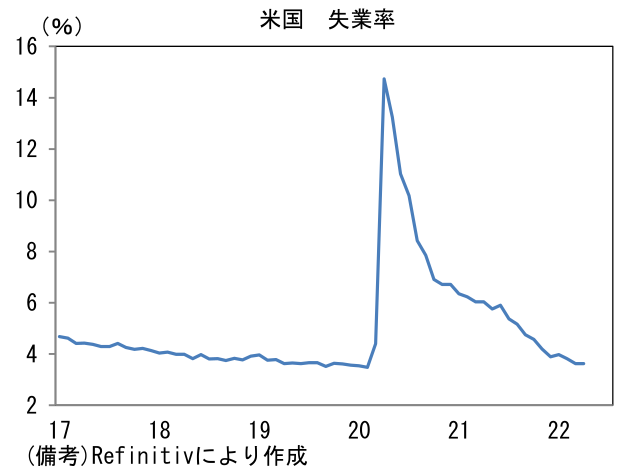

- 失業率は3.62%で不変も、労働参加率(62.41%→62.24%)の低下を伴った点はネガティブ。就業率(就業者数÷人口)は59.99%へと0.16%pt低下した。振れの大きい雇用統計ゆえ単月の数値を以って評価することは避けたいが、企業の人手不足感が著しく強く、求人件数が高止まりする中、労働市場へ(再)参入する動きが一服したことは供給制約の長期化懸念を深める。失業者を最も広義な尺度で捉えて算出するU6失業率(フルタイムの職が見つからず止む無くパートタイム勤務に従事している人を失業者と見なす)は7.0%へと上昇した。

-

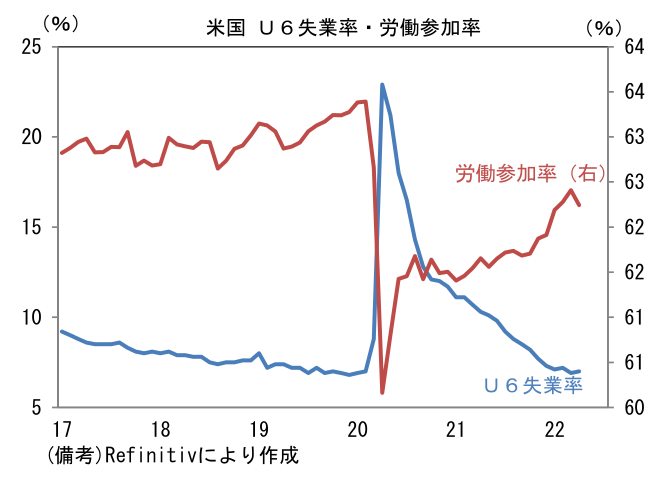

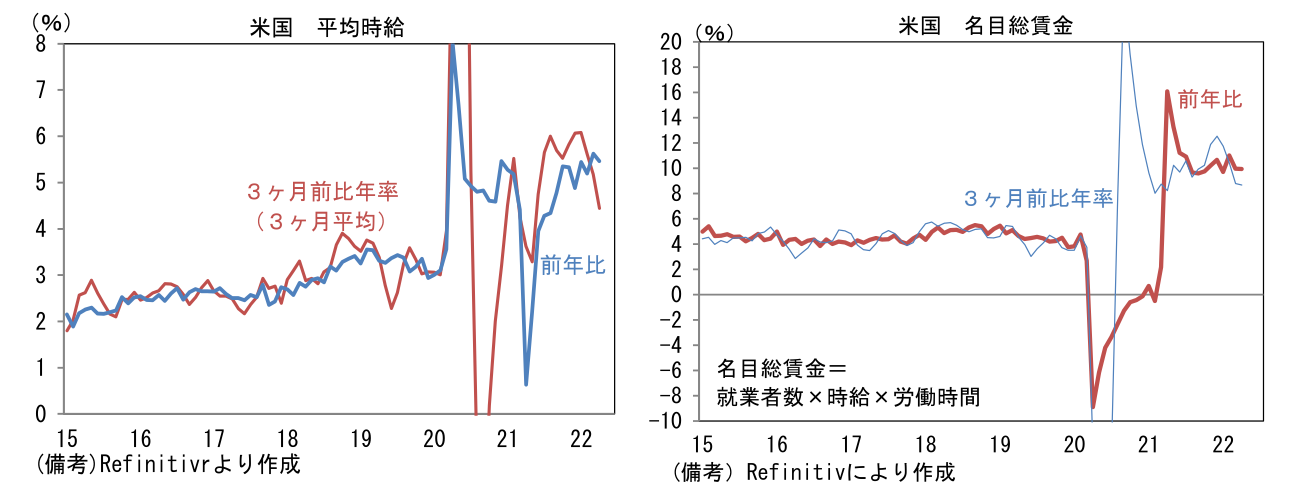

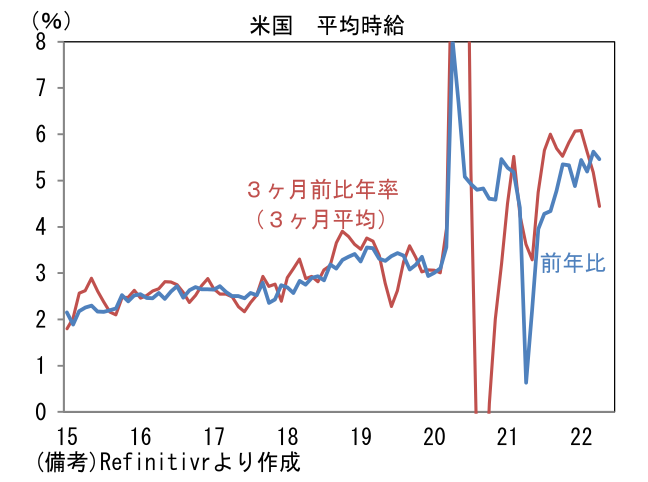

平均時給は前月比+0.3%、前年比+5.5%と高い伸びが続いた。賃金上昇については「インフレ負け」しないとの視点でみればポジティブだが、インフレの「原因」と考えればやはりネガティブである。過去数ヶ月のトレンドである5%近傍の伸びは2019年対比で明確に高く、正常な状態とは言い難い。もっとも、平均時給の瞬間風速は徐々に落ち着いている様子が窺える。3ヶ月前比年率では+3.73%、同3ヶ月平均では+4.45%と明確に下方屈折し、前年比伸び率が間もなくピークアウトすることを強く示唆している。

-

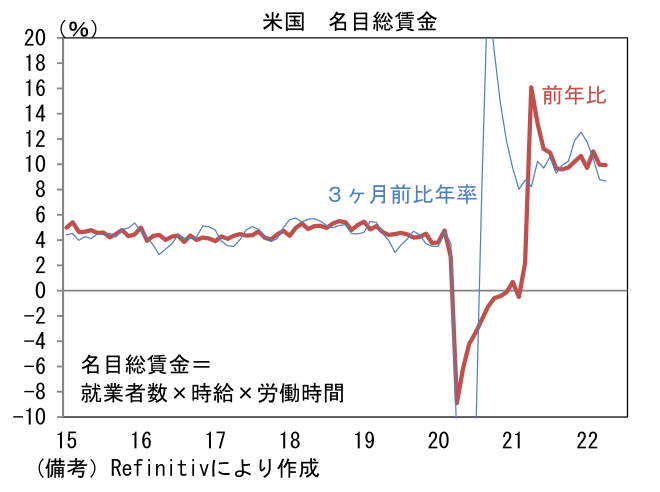

週平均労働時間は34.6時間と前月比横ばいであった。パンデミックの回復初期局面にあたる2020年後半は少ない人手で生産活動を支える構図にあったが、労働市場の量的回復が進むなか、パンデミック発生前のレンジ(34.3~34.6)の上限に回帰した。これらの結果、名目総賃金(就業者数×時給×労働時間)は前年比+10.0%となりピークアウト感が認められ、3ヶ月前比年率(3ヶ月平均)では+8.7%と減速基調にある。

- 4月雇用統計は労働市場の量的回復が進んだことで、極めてタイトな労働需給が緩和し賃金の異常値的な上昇が終息しつつあることを示唆した。一方で労働参加率の低下は供給制約が長期にわたり残存するリスクを浮き彫りするなど強弱区々の結果であった。こうした中、Fedは6・7月FOMCで50bpの利上げを議論する構えを明確するなど強力なインフレ対策を敢行する見込み。金融市場では、長期金利の上昇圧力が燻ぶり、株式は高バリュエーション銘柄を中心に下落圧力に晒される構図が続くと予想される。潮目が変わるのはインフレ終息期待が芽生え、Fedが利上げ幅を25bpに戻す理由を模索し始めるタイミングであろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般