- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月125程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は大幅下落。NYダウは▲3.1%、S&P500は▲3.6%、NASDAQは▲5.0%で引け。VIXは31.20へと上昇。

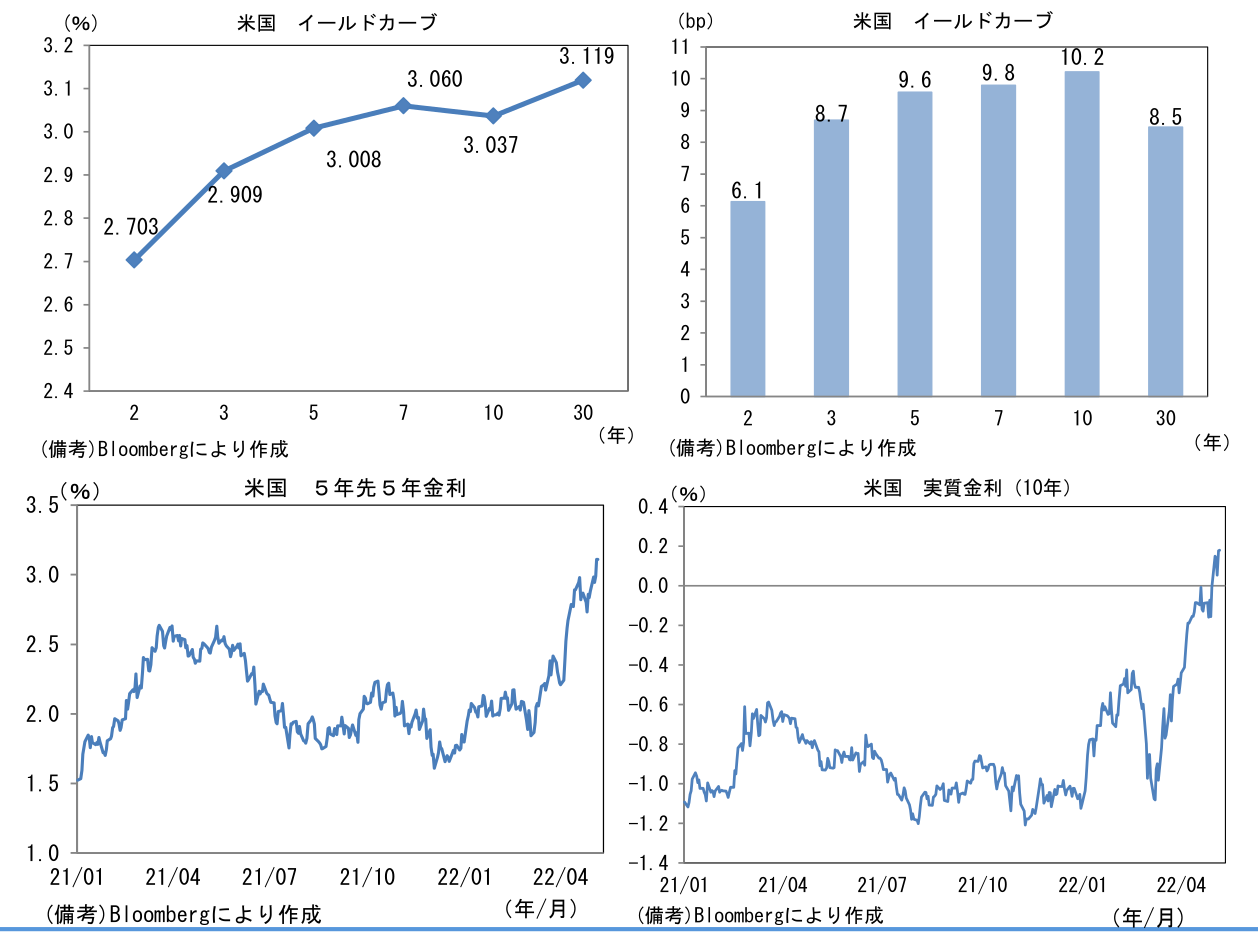

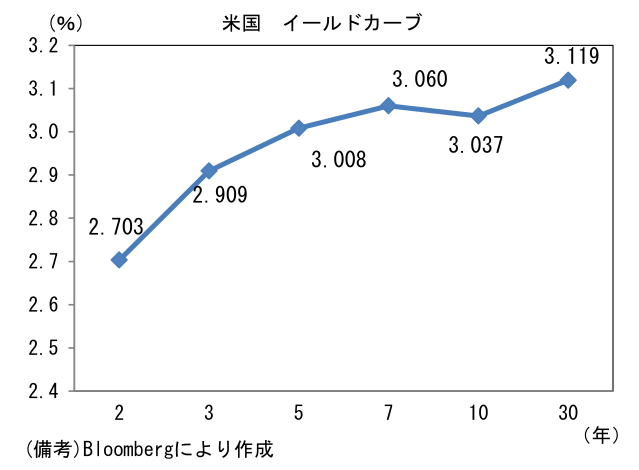

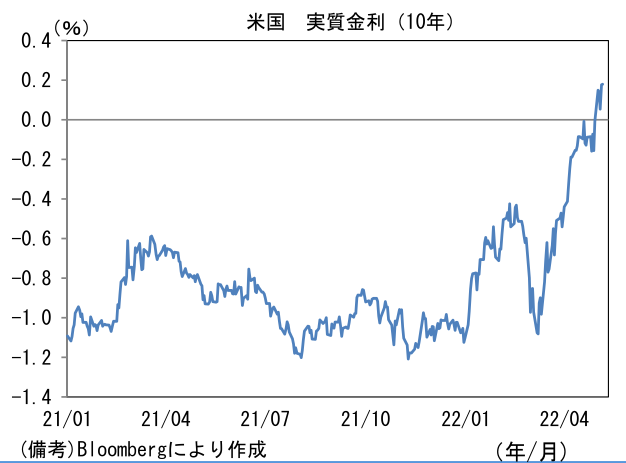

- 米金利はカーブ全般で金利上昇。5年以降は3%の大台突破し、5年先5年金利も3%を明確に上抜けた。債券市場の10年実質金利は+0.2%(+12.2bp)へと上昇しプラス圏に浮上。

- 為替(G10)はUSDが最強。USD/JPYは130近傍へと上昇。コモディティはWTI原油が108.3㌦(+0.5㌦)へと上昇。銅は9489.5㌦(+16.0㌦)へと上昇。金は1875.7㌦(+6.9㌦)へと上昇。

注目点

-

5月4日のFOMCでFF金利上限値は0.5%から50bp引き上げられ1.0%とされた。決定は全会一致。75bpの利上げを主張し反対票を投じる可能性のあったブラード・セントルイス連銀総裁も賛成した。またQT(量的引締め、バランスシート縮小)に関しては6月1日に開始とされた。当初は米国債を毎月300億ドル、MBSを毎月175億ドルを上限に削減する方針が示され、3ヶ月後の9月に上限額は米国債が毎月600億ドル、MBSが毎月350億ドルへ引き上げられる。積極的な利上げを提唱していたブラード総裁が賛成票を投じたことはやや意外であったが、全体として5月FOMCの決定それ自体は大方の市場参加者の想定通りであった。

-

一方でパウエル議長の記者会見は、筆者を含む一部の市場関係者が警戒していた「75bp利上げ案」に消極的な見解が示され、この点においてタカ派度合いが弱いとの印象を与えた。直後の金融市場は金利低下・株高で反応。もっとも、パウエル議長は今後2回(6月、7月)のFOMCで50bpの利上げに踏み切る案を明示的に言及。少なくとも夏場までは積極的な金融引き締め策を講じる構えをみせた。そうした引き締め警戒感がぶり返す格好となり5日の金融市場は金利上昇・株価急落。

-

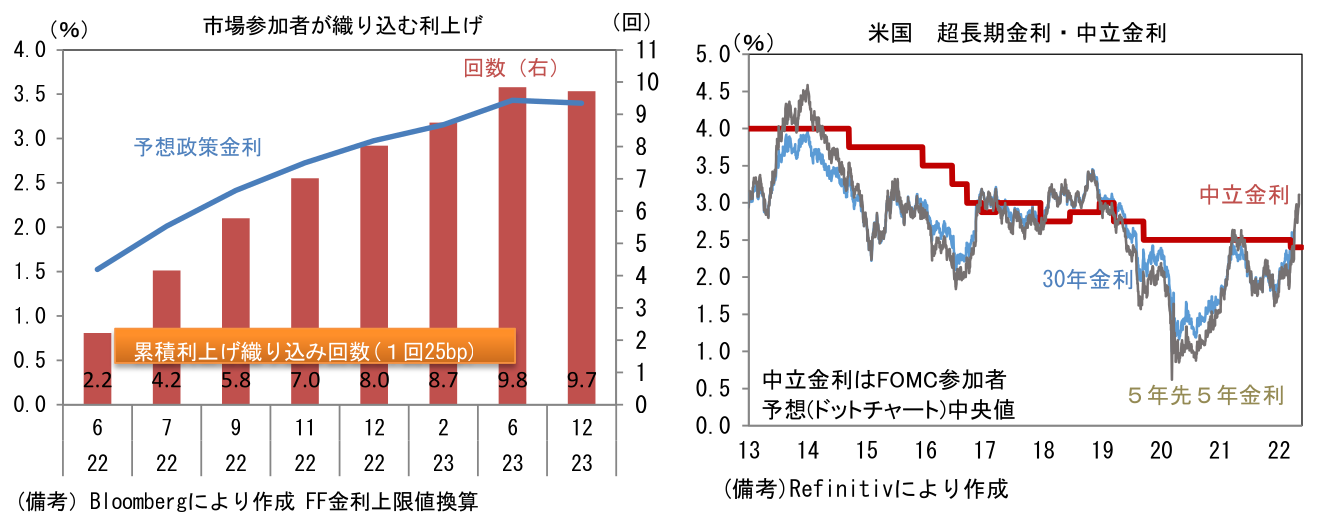

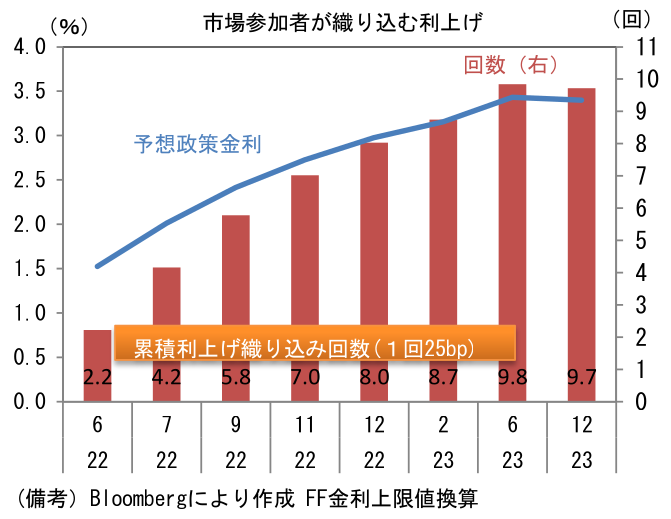

Fedは7月FOMCまでに累積1.75%の利上げを実施、FF金利上限を2.0%に引き上げる公算が大きい。その後はインフレ沈静化の兆しを確認し、利上げ幅を25bpに戻した上で9・11・12月FOMCにおいて25bpの利上げを3度実施(年末時点のFF金利上限は2.75%)する、という利上げパスが現時点において想定される最も自然な展開であろう。もっとも、金利先物は9月FOMCまで50bp利上げが続くことをある程度想定し、年末までにFF金利上限が3%近傍まで引き上げられることを織り込んでいる。金融市場が前のめり気味に織り込んだ予想をFedが追認することでコンセンサスを完成させるのが最近のパターンであるから「予想が現実を作り出す」展開は常に注意したい。

-

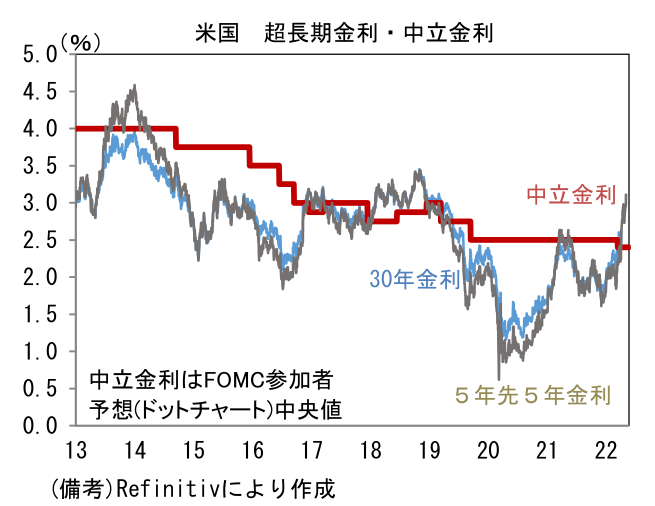

FF金利先物から判断すると、現時点において利上げの天井(ターミナルレート)は3.5%近辺、そこへの到達時期は2023年央頃となっている。この予想に従えば2023年入り後に25bpの利上げが2回程度実施され、利上げ局面が終了することになる。ドットチャートが2ヶ月も経過しないうちに陳腐化してしまう現状、現在のFF金利先物が示唆する利上げパスにどこまで意味があるかは分からないが、現時点で3.5%が一つの基準値として意識されていることは事実で、そこに向けて中長期的な経済・物価見通しを反映する傾向にある30年金利や5年先5年金利が上昇しているようにみえる。

-

今後のインフレ情勢次第でターミナルレートの予想水準が切り上がる可能性は否定できない。しかしながら、サプライチェーン問題に終息の兆しが散見されるなどインフレが落ち着く兆候がみられていることを踏まえると、夏場にFedの引き締め姿勢が和らぐ展開も想定される。Fedが利上げ幅を25bpに戻すことを模索するタイミングで、ターミナルレートの予想水準が安定し、長期金利の上昇圧力が和らぐと考えられる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般