- Market Flash

-

2022.04.22

金融市場

マーケット見通し

株価

為替

金利

・パウエル議長は50bpの利上げを事実上宣言 ・持ち堪える日本の製造業PMI そして日本株は?

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月125程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施、5月にはQTに着手するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲1.0%、S&P500は▲1.5%、NASDAQは▲2.1%で引け。VIXは22.70へと上昇。

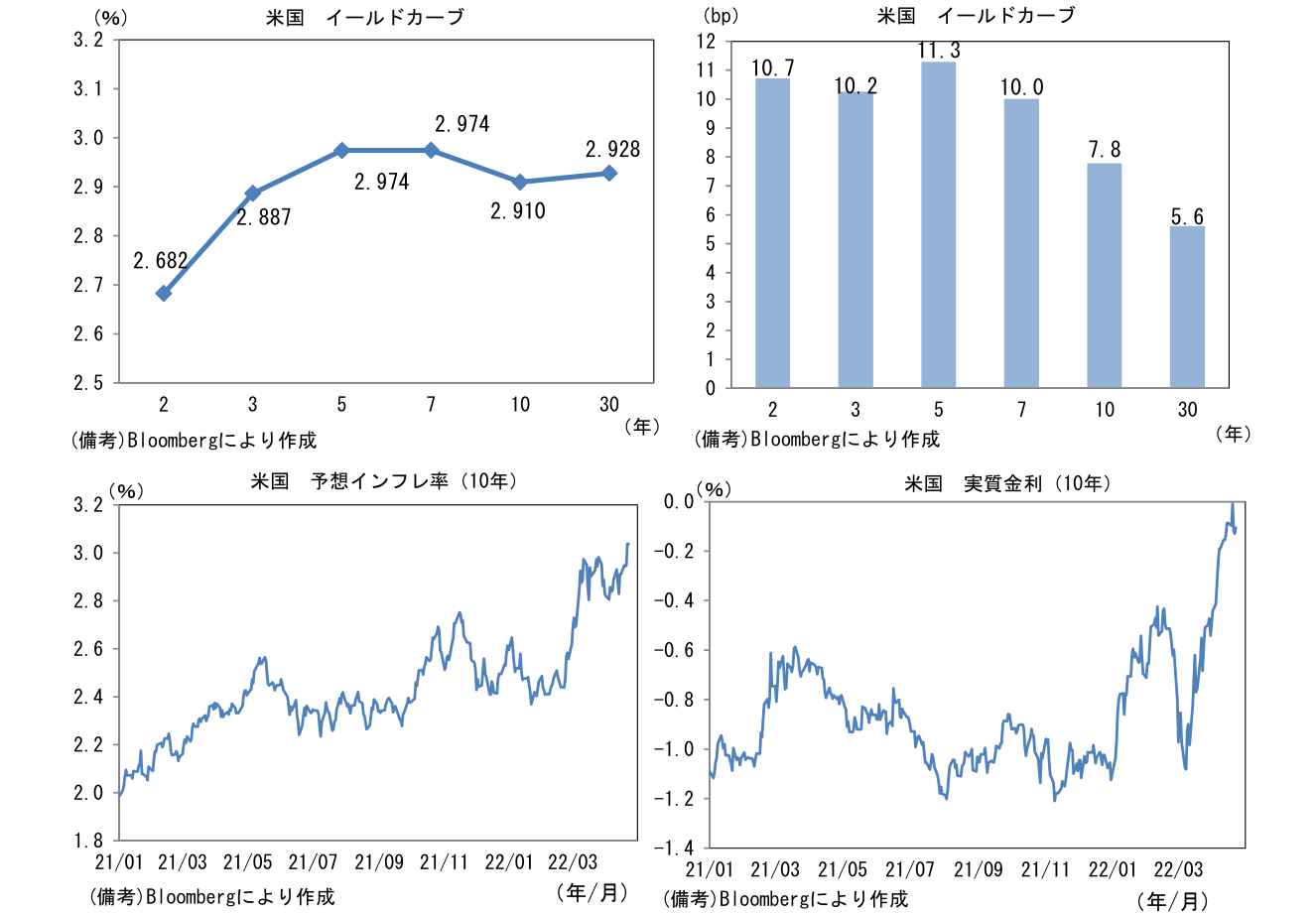

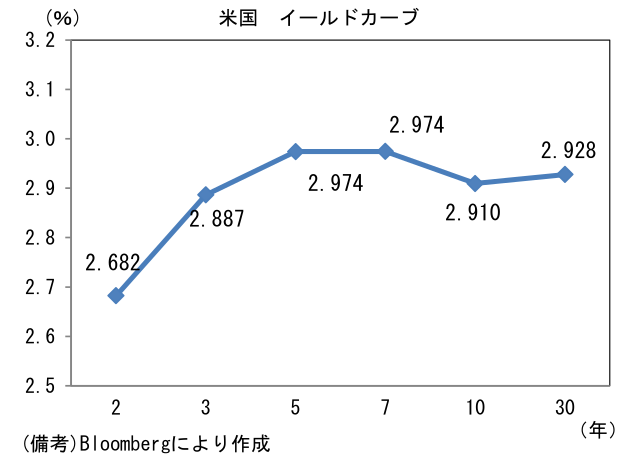

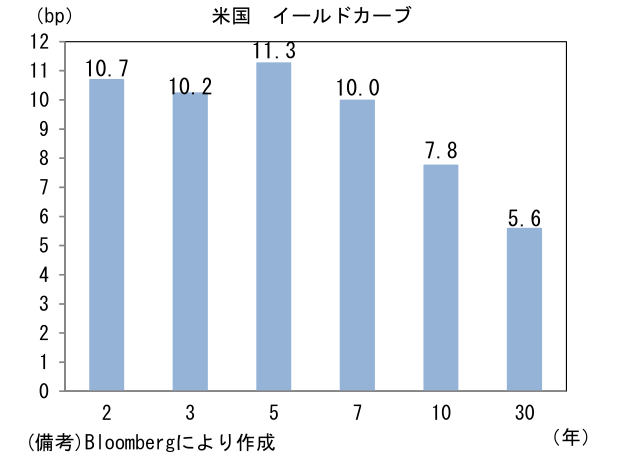

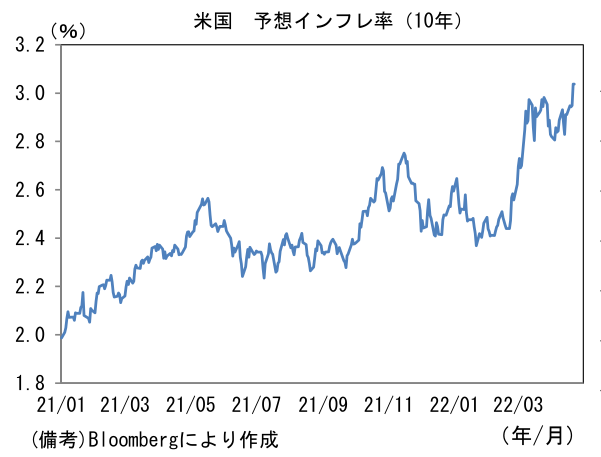

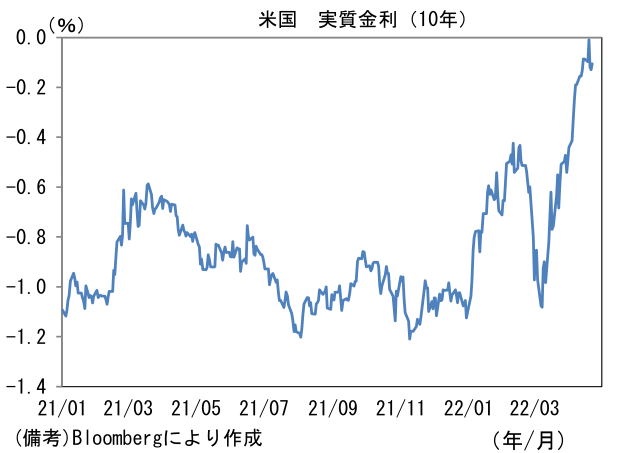

- 米金利カーブはベア・フラット化。債券市場の予想インフレ率(10年BEI)は3.037%(+8.8bp)へと上昇。実質金利は▲0.129%(▲1.0bp)へと低下。

- 為替(G10)はUSD高基調。USD/JPYは128半ばへと上昇。コモディティはWTI原油が103.8㌦(+1.0㌦)へと上昇。銅は10285.0㌦(+62.0㌦)へと上昇。金は1944.9㌦(▲7.4㌦)へと低下。

経済指標

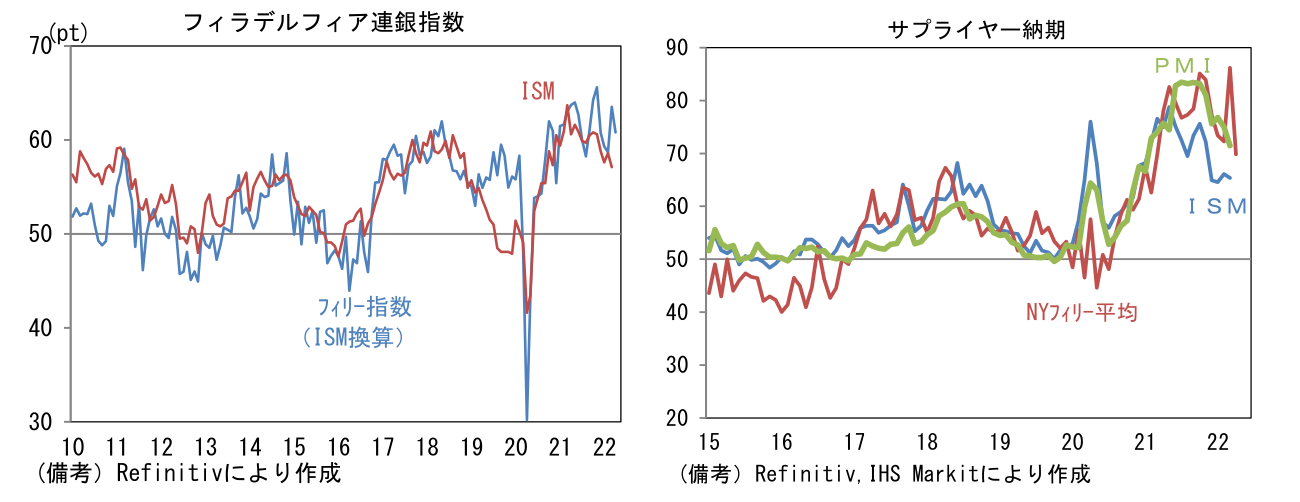

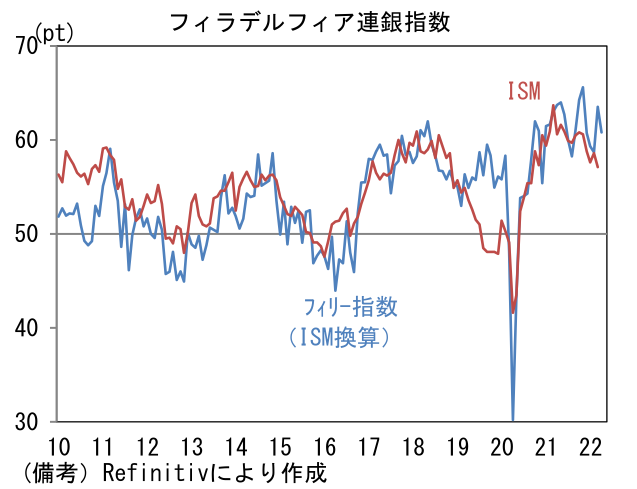

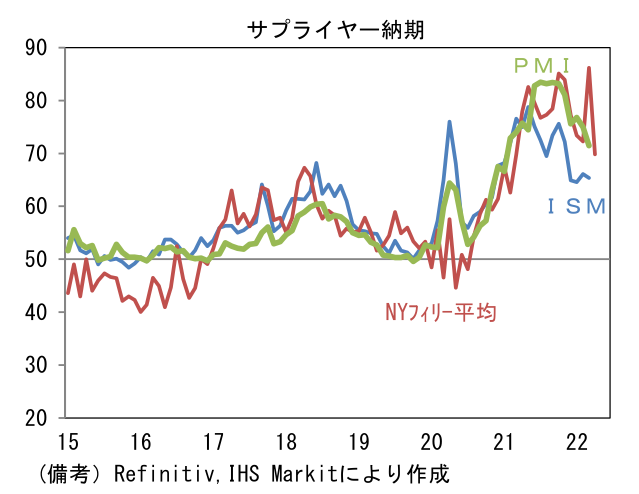

- 4月フィラデルフィア連銀製造業景況指数は+17.6と3月の+21.4から低下。もっともISM換算では60.8と高水準にあり生産活動がなお強いことを示している。内訳は出荷(+30.2→+19.1)と新規受注(+25.8→+17.8)が低下した反面、雇用(+38.9→+41.4)が異例の高水準から一段と上昇。注目のサプライヤー納期(+39.7→+17.9)は大幅に短縮し、同時に在庫(+0.5→+11.9)は復元。その他では受注残(+7.0→+5.4)が低下した。サプライチェーン問題が快方に向かう下、雇用の回復を伴い実体経済が回復力を維持していることが示された。

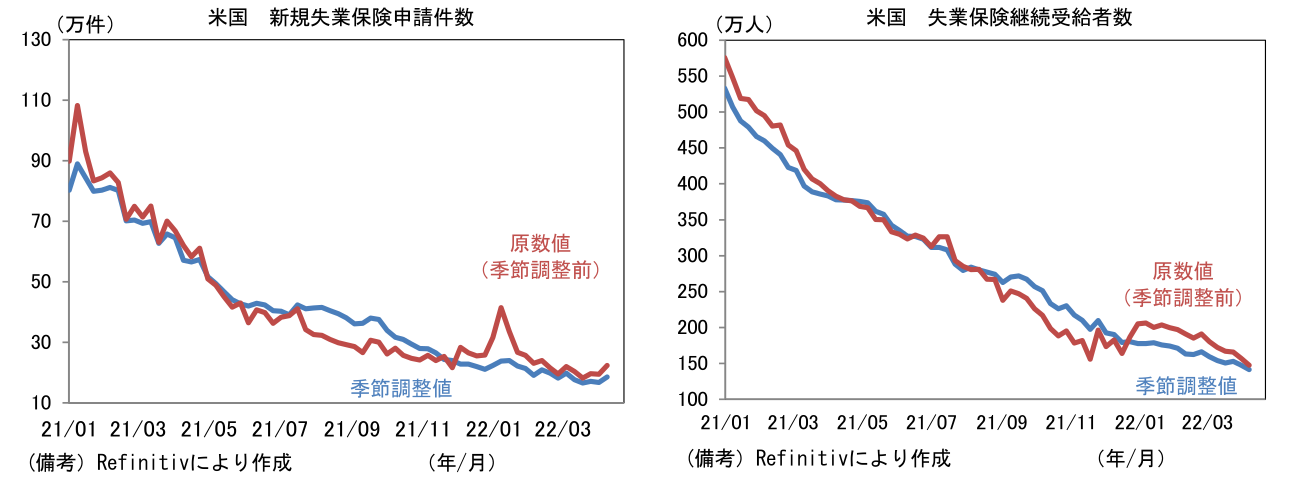

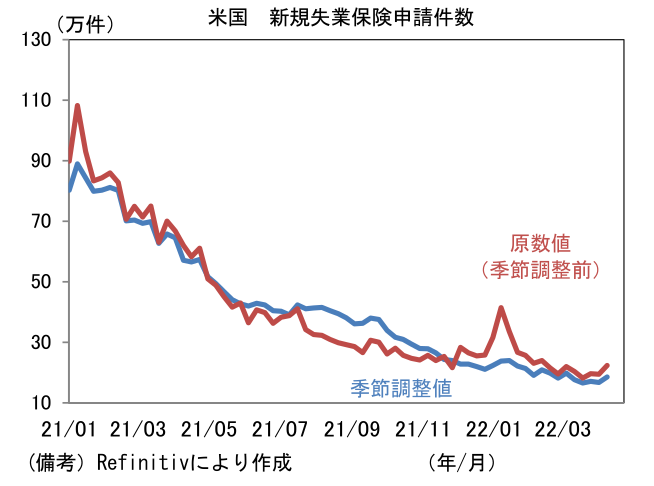

- 米新規失業保険申請件数は18.4万件と歴史的低水準を維持。原数値も22.4万件と安定しており労働市場の回復を映じている。継続受給者数は141.7万件と大幅に減少。4月雇用統計は力強い結果が期待される。

注目ポイント①

-

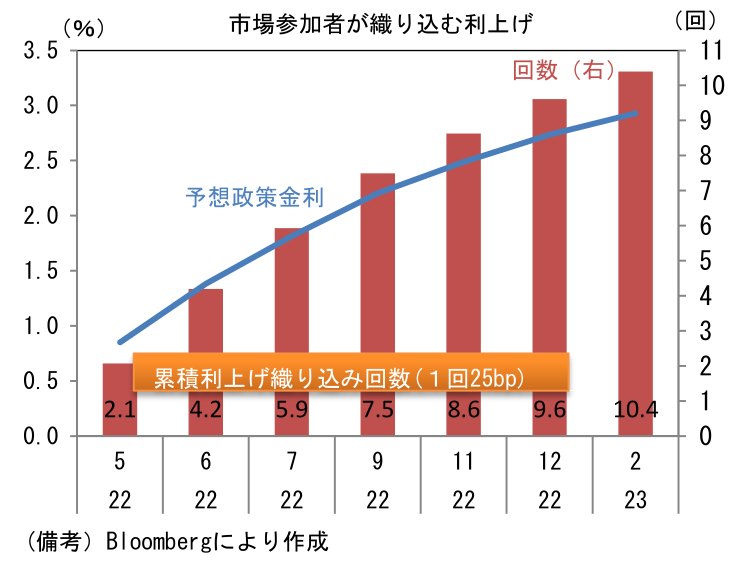

ブラックアウト期間前の最後となる発言機会でパウエル議長は「利上げの前倒しを支持する論拠には評価すべき利点がある」、「5月FOMCでは50bpの利上げが選択肢に入るだろう」として、50bpの利上げを事実上宣言。FF金利先物は5月と6月FOMCにおける50bpの利上げを完全に織り込み、7月FOMCにおける50bp利上げの織り込みも完了しつつある(7月までに25bp換算で累積5.9回分の利上げが織り込まれている、織り込み度合いは前日比微増)。

-

一方でパウエル議長はインフレのピークは3月であった可能性にも言及。サプライチェーンの修復が進んでいるほか、住宅ローン金利の上昇を受け住宅市場の過熱が一服し、家賃が落ち着く気配をみせるなどインフレ鈍化の兆候を示すデータが増加しつつある。この間、エネルギー価格のパニック的上昇が一服し、ヘッドラインインフレの上昇圧力が弱まっていることを踏まえれば、4月以降はインフレ鈍化が期待される。そうなれば、Fedのインフレ警戒が限界的に高まる展開は想像しにくい。19日はタカ派寄りの政策態度を示すことの多かったボスティック・アトランタ連銀総裁が過度な利上げに警鐘を鳴らすといった変化もみられている。5月FOMCを通過した後、ハト派「転向」する高官が出現するか注目したい。

注目ポイント②

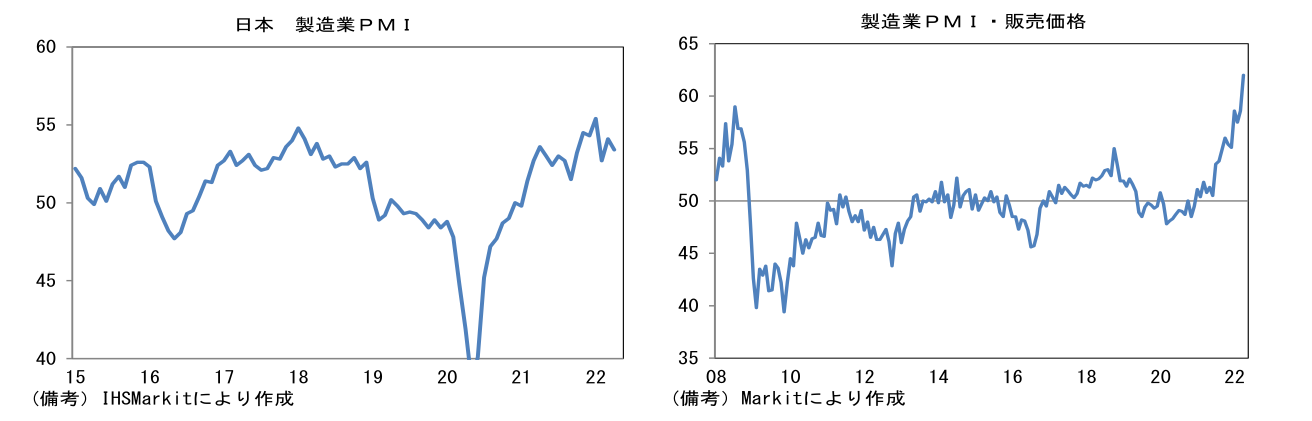

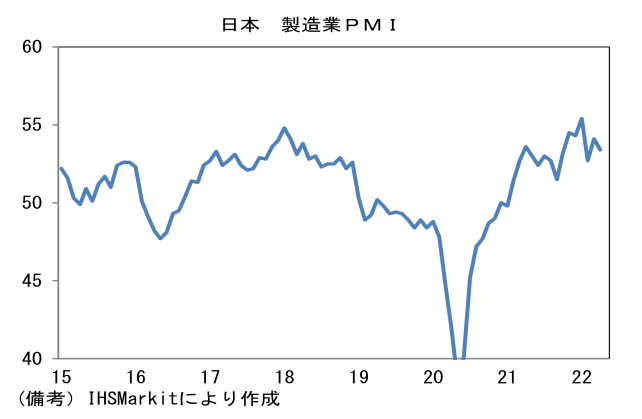

- 速報性に優れた4月の製造業PMI速報値は日本の生産活動が比較的強い回復力を維持していることを示唆。ヘッドラインは53.4へと0.7pt低下したものの、十分に高い水準を維持。内訳は生産(52.2→51.7)と新規受注(52.0→51.6)が共に低下し、雇用(52.6→51.1)も増勢が鈍化した。一方で中間財投入を示す購買品在庫(55.5→55.4)は高水準を維持し、そうした下でサプライヤー納期(62.5→61.7)は短縮化。他方、販売価格(58.6→62.0)は顕著に上昇。企業物価指数の上昇が示すように国内(主にBtoB領域)でインフレ圧力が高まっているほか、契約通貨建ての輸出物価も上昇しており海外向けに価格転嫁を進めている様子が窺える。

-

経産省の生産予測調査(3月上旬実施)では、輸送機械工業の生産計画が3月に+8.3%となった後、4月も+8.3%と2ヶ月連続の増産が計画され、鉱工業生産全体では3月が+3.6%、4月が+9.6%と大幅な増産計画が示されていた。今回の結果からは、サプライチェーン問題が残存するなか、自動車を中心に生産が復調しつつあることが窺える。先行きは遅々としていた内需の回復が加わることでサービス業の需要が復活し、製造業の業況改善に寄与すると期待される。

-

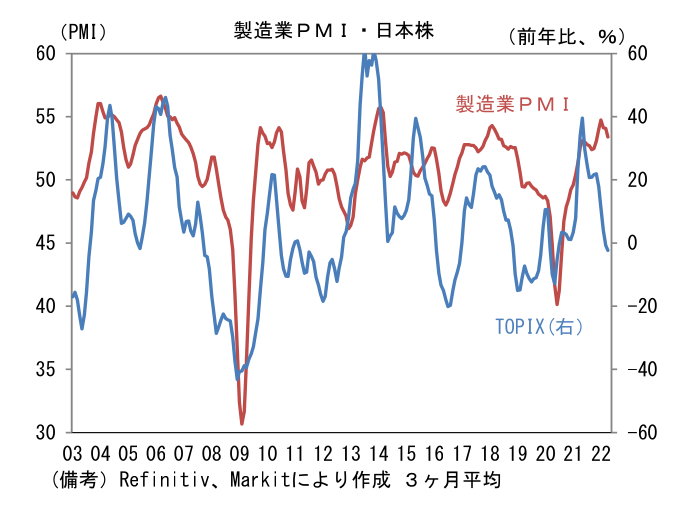

日本株は製造業PMIとの比較で過小評価されているようにみえる。円安による収益嵩上げ効果が強まるなか、サプライチェーン問題の緩和によって自動車生産が持ち直し、その間サービス業を中心に内需の回復が勢いづけば、失地回復となるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般